🔥 太空经济,终于开始从“概念”变成“可投资资产”。

而这一次,市场关注的已经不只是 SpaceX。

NASA ETF 的出现,其实释放了一个非常重要的信号:

资本市场开始默认,

未来十年,“太空基础设施”会成为一个长期产业。

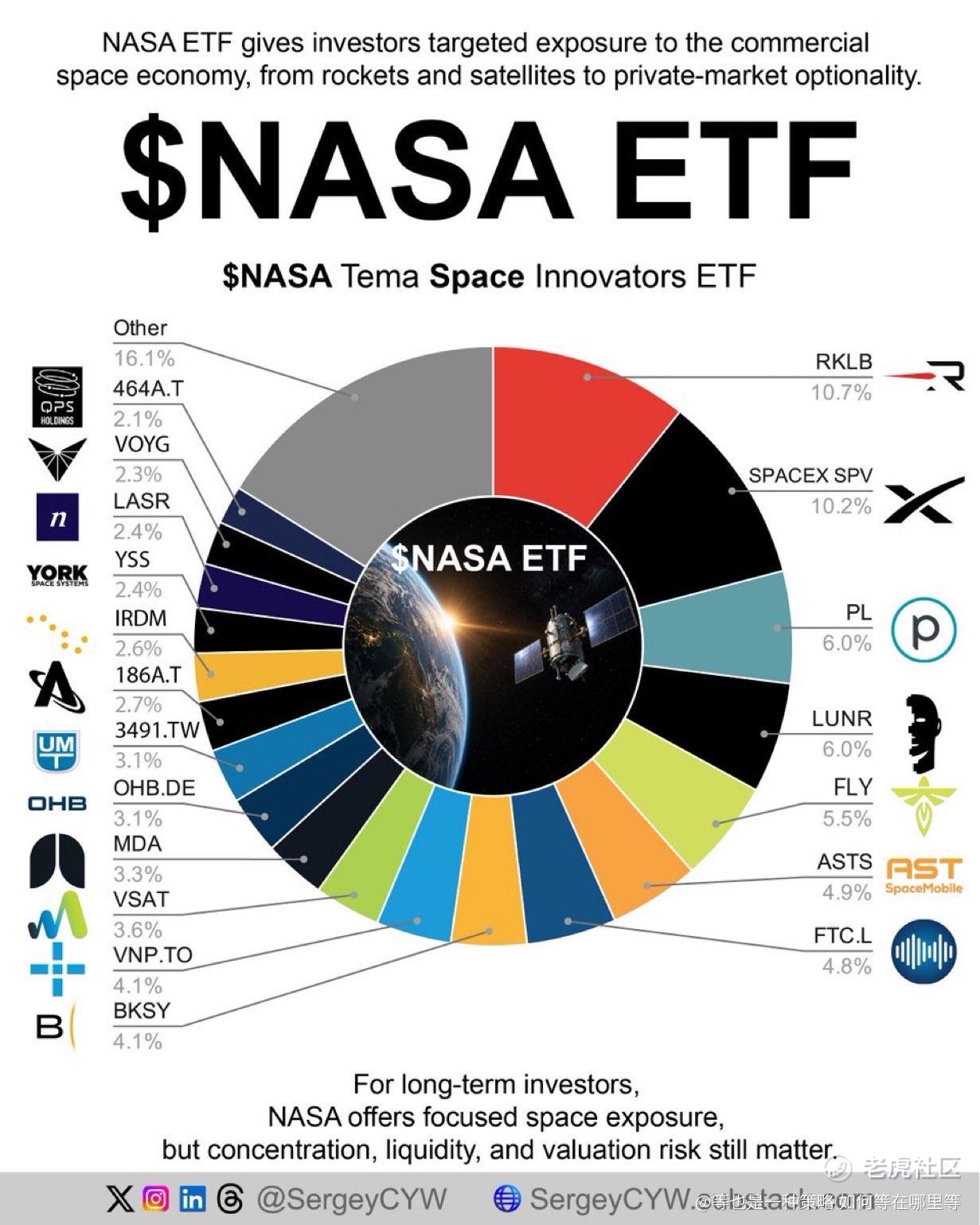

Tema Space Innovators ETF 并不是传统意义上的航空航天 ETF。

它不是简单买入波音、洛克希德或者传统军工巨头,而是把整个组合集中在:

发射系统。

低轨卫星。

月球基础设施。

地球观测。

轨道通信。

太空国防。

深空任务。

更关键的是,它甚至通过 SPV 结构,直接持有 SpaceX 敞口。

这意味着,市场第一次开始尝试:

把“多行星经济”正式证券化。

而整个 ETF 的持仓结构,其实也非常有意思。

因为你会发现,资金真正押注的方向,已经不再只是“火箭”。

而是:

谁能成为下一代太空基础设施的核心节点。

$RKLB 不只是发射公司,它正在逐渐变成完整的太空系统承包商。从 Electron 到 Neutron,再到 SDA 导弹预警卫星合同,Rocket Lab 已经开始从“发射服务商”转向“国家级太空基础设施供应商”。

$ASTS 则在尝试另一件更疯狂的事情:

让普通手机直接连接卫星网络。

如果这个模式最终成熟,那么全球通信基础设施的逻辑都可能被改写。

而像 $LUNR、$FLY 这样的公司,更值得长期关注的地方,其实并不是单次登月任务。

而是:

月球基础设施。

因为 NASA 现在的方向已经越来越清晰:

建立长期月球存在。

这意味着未来真正的机会,不再只是一次性探索任务,而是:

能源系统。

月球物流。

轨道运输。

自动化设备。

地月通信网络。

深空基础设施。

这些过去被视为科幻的领域,正在慢慢进入真实资本周期。

更有意思的是,这个 ETF 里还出现了很多传统市场几乎没人研究的小公司。

比如:

$FTC.L

$3491.TW

$VNP.TO

$186A.T

这些公司很多并不直接制造火箭,但它们提供毫米波组件、激光系统、卫星材料、轨道服务能力。而随着低轨卫星数量爆发式增长,这些“卖铲子”的公司,反而可能成为长期稳定受益者。

因为真正的大产业周期,往往不是只有明星公司赚钱。

而是:

整个供应链一起重估。

当然,NASA ETF 本身风险也非常高。

大量持仓属于:

小市值。

高波动。

低流动性。

前沿技术。

私人资产敞口。

很多公司可能未来十年爆发,也可能永远无法盈利。

所以它更像是一种:

高风险、高波动、长期主题配置。

但真正值得注意的,其实不是 ETF 本身。

而是:

资本市场已经开始认真对待“太空经济”这件事。

因为当资金开始为:

月球系统、

轨道物流、

卫星网络、

深空基础设施

建立长期估值模型时,

意味着“多行星经济”已经不再只是 Elon Musk 的梦想。

而是在逐渐变成真实产业。

你觉得未来太空经济最大的赢家,会是发射公司,还是围绕卫星与太空基础设施的新供应链?

精彩评论