出品:山西晚报·刻度财经

合规薄弱的同时,青农商行经营基本面也在走弱。

深耕青岛本土、坐拥千亿资产规模的青农商行,曾是区域农村金融领域的标杆机构。但近年来,这家老牌上市农商行,合规漏洞频出、经营业绩持续承压、资产质量隐患凸显,经营发展陷入瓶颈。

从2022年千万级高额罚单,到2025年多部门密集监管问责,再到2026年外汇业务违规被罚,该行多年来违规问题屡次出现,合规管理长效机制并不牢固。

合规薄弱的同时,青农商行经营基本面也在走弱。2025年青农商行营收大幅下滑,尽管2026年一季度利息收入有所回暖,但难以扭转整体营收颓势,资产扩张节奏放缓。

图源:公司财报

资产质量更是成为该行经营痛点,房地产行业不良率大幅上升。

与此同时,业务地域高度集中、同业竞争加剧的发展局面,叠加高层管理层迭代更替,让青农商行正式站在了转型抉择的十字路口。新董事长梁衍波掌舵下的新团队能否破除发展积弊,补齐合规与风控短板,走出持续经营困境,成为市场关注的核心焦点。

01

青农商行频接监管罚单

作为长江以北首家登陆A股的农村商业银行,青农商行近年频繁受到监管处罚。

2026年5月,国家外汇管理局青岛市分局作出处罚决定,青岛农村商业银行因为办理经常项目资金收付、未对交易单证的真实性及其与外汇收支的一致性进行合理审查两项违规被罚没46.19万元。

图源:国家外汇管理局

而在2025年,监管处罚同样接连落地。当年12月,金融监管总局山东监管局针对青农商行章丘支行开展检查,确认机构存在违规发放流动资金贷款、承接存量不良贷款的行为,该支行被罚款30万元,时任章丘支行副行长李水青被罚5万元。

图源:金融监管总局

在此之前的2025年6月,中国人民银行青岛分行也对青农商行开出罚单。处罚信息显示,青农商行违规内容具体包括违反金融统计相关规定,违反账户管理规定,违反人民币流通管理规定,违反反假货币业务管理规定,违反信用信息采集、提供、查询及相关管理规定,以及未按规定履行客户身份识别义务,合计罚款91.2万元,时任行长助理袁文波被罚1.3万元。

时间再向前推移至2022年,该行迎来上市以来金额最高的一笔处罚。因贷款五级分类执行不规范、房地产贷款业务不合规、风险管控落实不到位等多项问题,青农商行被处以4410万元罚款,这笔高额处罚也成为近年区域农商行监管整治中的重点案例。

连续数年不同领域、不同层级的处罚,能够看出青农商行各类违规行为反复出现,各项整改举措并未形成长效约束。旗下分支机构在业务开展过程中,违规操作现象时有发生,一线人员的行为管理力度不足,内部风控流程未能有效落地。频繁的违规行为,不仅让银行承担了相应的经济损失,也对整体业务推进形成制约。

02

业绩承压、资产质量偏弱

合规薄弱点持续显露的同时,青农商行2025年经营业绩呈现资产质量承压的态势,营收下滑,盈利增长乏力,资产质量偏弱,经营发展面临双重考验。延续至2026年一季度,该行经营基本面并未出现明显改观,整体依旧承压。

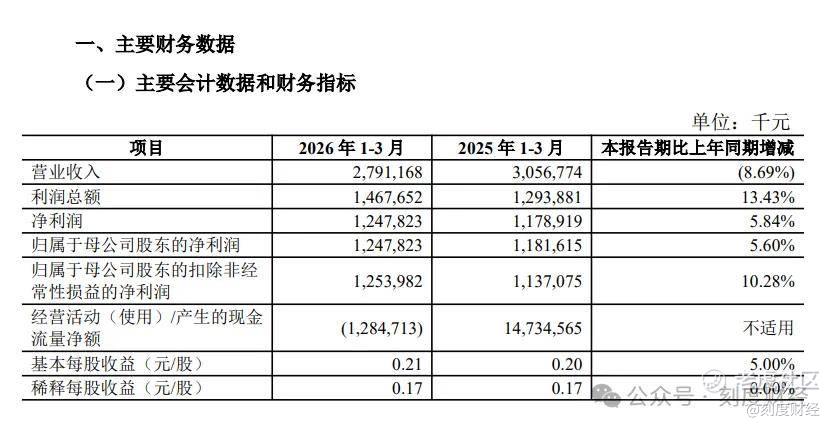

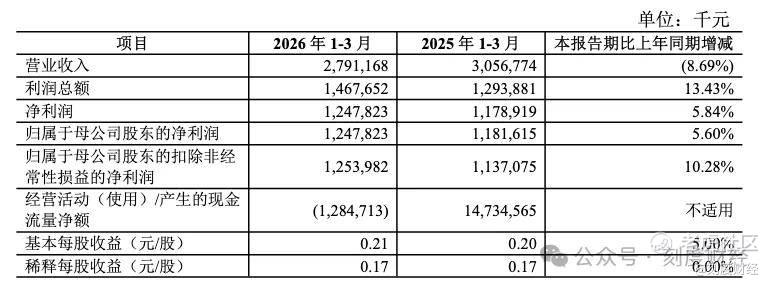

财报显示,2025年,青农商行实现营业收入100.27亿元,同比下降9.12%,营收规模出现明显收缩,整体经营创收能力走弱。2026年一季度,该行营收颓势延续,单季营业收入27.91亿元,同比下滑8.69%,收入端增长压力仍存。

图源:财报

从收入结构来看,该行非利息收入下滑幅度尤为突出,2025年全年非息收入同比下降30.08%。

图源:财报

盈利端表现同样乏力,行业利率下行大环境下,银行净息差持续收窄,传统信贷业务的盈利空间被不断挤压,利息收入增长显著放缓,增速偏低。进入2026年一季度,利息净收入同比增长8.26%,一定程度上对冲了营收下行压力。

2025年青农商行全年归母净利润31.28亿元,同比增长9.51%,利润保持正向增长。业绩提升一方面受益于阶段性投资收益高增,另一方面得益于信用减值损失计提减少;主营业务利息净收入规模稳健扩张,内生动力边际改善,但总营收同比下滑,盈利稳定性仍存一定压力。

图源:财报

2026年一季度归母净利润12.48亿元,同比增长5.60%,相比去年全年利润增速有所放缓。

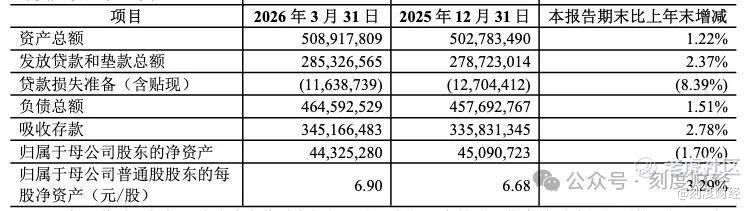

资产扩张方面,该行发展节奏显著放缓,2025年末资产总额达到5027.83亿元,全年增速仅1.57%。横向对比区域同业,青农商行资产规模增速偏低,市场拓展与跨区域业务扩张能力相对弱于区域同行。截至2026年一季度末,资产总额增至5089.18亿元,较2025年末仅增长1.22%,资产扩张依旧乏力。

图源:财报

与盈利承压相伴的是资产质量的偏弱,不良贷款多项指标长期处于行业高位,信贷资产风险隐患不断凸显。

截至2025年末,青农商行不良贷款率1.75%,年末不良贷款余额48.67亿元,较上年同期小幅增加,信贷风险规模持续累积,清收处置压力与日俱增。2026年一季度不良贷款率微降至1.74%。

分领域来看,2025年末,青农商行房地产贷款不良率飙升至23%,对比2024年末7.17%的水平大幅攀升,房地产信贷资产质量出现大幅下滑。

图源:财报

对应房地产板块不良贷款余额21.42亿元,在对公不良贷款中占比达到65%,单一行业风险集中暴露,冲击了整体资产质量。

不过,财报也指出,截至2025年末,其对公房地产业贷款余额和占比分别较上年末减少26.1亿元和下降1.84个百分点。但受房地产市场持续低迷影响,2025年个别存量对公房地产企业因销售受阻、资金链断裂形成不良,加之对公房地产不良贷款处置需要一定的时间履行相应的程序,导致年末时对公房地产行业整体不良率上升。

此外,2025年末该行拨备覆盖率为261.01%,2026年一季度拨备覆盖率降至234.71%,风险缓冲空间相对收窄,一旦不良风险进一步蔓延,风险化解能力将面临挑战。

图源:财报

营收疲软与资产质量偏弱,不断加剧经营压力。一方面,不良贷款余额小幅抬升、房地产不良风险暴露,部分信贷资金沉淀于问题资产,对资金周转效率形成一定约束,清收处置压力有所上升;另一方面,总营收同比下滑,主营业务内生增长虽边际改善但仍偏弱,长期盈利稳定性与风险化解能力仍面临一定挑战。

作为深耕青岛本地市场的上市农商行,青农商行依托区域经济发展,当前的处境对管理层的经营策略、风险管控水平以及业务转型能力提出了极高要求。

03

从区域龙头到转型十字路口

青农商行前身可追溯至青岛市区农村信用合作社,数十年深耕青岛农村金融市场,奠定了扎实的本土客户基础与服务网络。2012年,青岛多家农信社整合组建青岛农村商业银行,完成向现代商业银行的关键转型。

2019年3月26日,该行登陆深交所主板,发展迈入新阶段。上市后资产规模快速扩张,2025年末突破5000亿元,达5027.83亿元。

伴随规模增长,单一区域依赖的瓶颈日益凸显。青农商行业务集中于青岛,2025年末青岛本地贷款占比94.14%,域外拓展有限。

图源:财报

其经营与青岛房地产、制造业深度绑定,当地经济波动直接传导至银行,抗风险能力偏弱。同时,青岛金融市场竞争激烈,国有大行、股份行网点下沉,叠加青岛银行、齐鲁银行等同业竞争,市场空间持续被挤压。

2025年底至2026年初,青农商行迎来高管层密集更迭,标志着“元老时代”落幕。2025年11月,原董事长王锡峰到龄退休,提前一年半卸任,其2023年1月至2025年11月掌舵期间,推动资产规模攀升。

随后,行长于丰星代为履职,其1968年出生,长期任职华夏银行,2023年起担任行长。

2026年2月,出生于1978年的梁衍波当选董事长,成为A股上市银行较为年轻的董事长,其曾任博山农商银行党委书记、董事长,山东省农村信用社联合社菏泽审计中心党委委员、副主任,枣庄农商银行党委书记、董事长,济南农商银行党委书记、董事长。

面对当前经营局面,青农商行正在坚守“支农支小”、深耕青岛本土,严控房地产等重点领域风险,压降不良、优化信贷结构,加快零售与普惠转型,发力科创、绿色金融,降低对公依赖。前路挑战重重,如何一步步落地规划、扭转经营态势,将是青农商行接下来发展的核心课题。

精彩评论