近期标普500在高位附近维持强势,但从估值、资金流向到内部人士交易等多个维度看,市场内部并非处于一致性扩张状态。当前美股更接近于‘指数韧性仍强、但结构分化持续加深’的阶段:指数层面仍受到龙头权重股和资金承接支撑,但股债绝对估值偏弱、板块估值分化、内部人士交易信号以及 M7 内部强弱差异,都提示高位运行下的约束并未消失。本文将从股债绝对估值、板块相对估值、资金流向、内部人士交易以及 M7 五个维度,对当前美股的结构特征与潜在约束进行梳理。

一、股债绝对估值显示美股压力增大

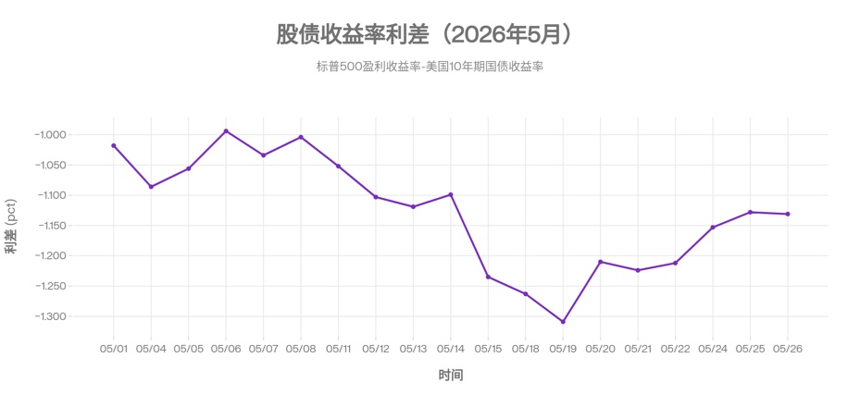

从股债绝对估值的角度看,当前标普500整体仍处于偏贵区间。以标普500盈利收益率减去美国10年期国债收益率衡量,该利差在5月全月始终处于近年来较大的负值区间,介于 -0.994% 至 -1.309% 之间,表明权益资产所能提供的静态收益补偿持续低于无风险利率水平。这意味着当前美股能够维持高位,更多依赖盈利预期、龙头溢价和流动性环境支撑,而不是建立在“股比债便宜”的基础上。从5月整体走势看,利差在中旬随美债收益率上行而走阔,而后出现了一定的修复,但仍未回到月初水平。进入最新一周后,利差大致稳定,估值端压力并未明显缓解。

二、板块相对估值分化凸显矛盾,结构性高估特征延续

如果说股债利差回答的是“美股整体是否便宜”的问题,那么板块估值分化则进一步揭示了当前高估值并非均匀分布,而是带有明显结构性特征。

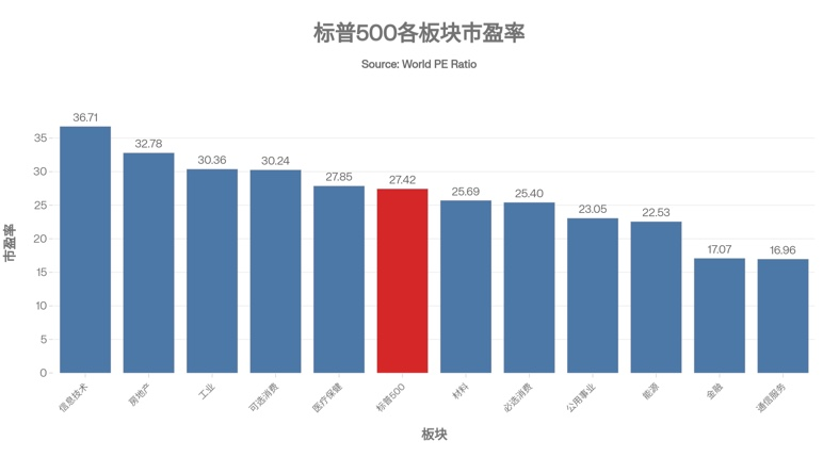

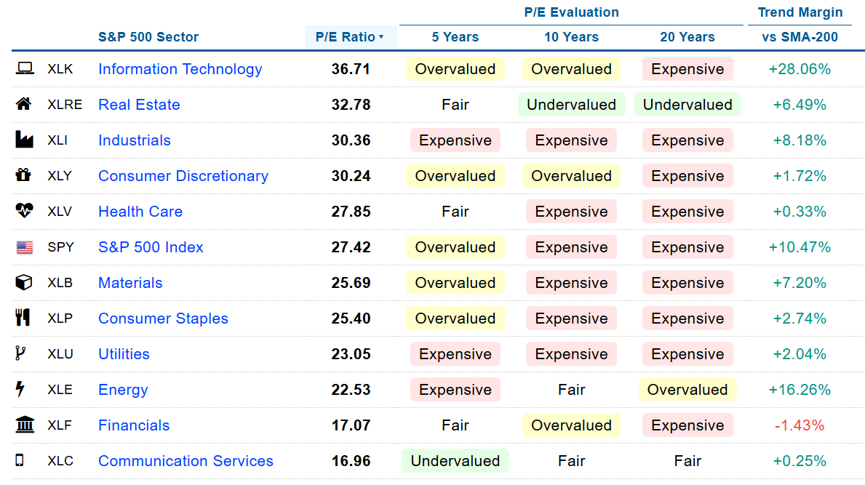

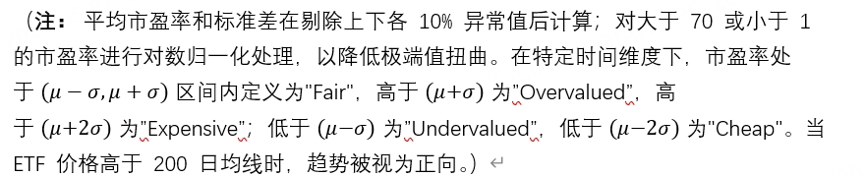

据World PE Ratio数据和统计方法显示,截至5月26日,标普500指数市盈率为 27.42 倍,在 5 年维度处于 Overvalued,在 10 年和 20 年维度均处于 Expensive 区间,说明当前指数估值已处于中长期历史偏高位置。分板块看,工业板块、公用事业板块和能源板块处于5年维度的 Expensive 区间,说明其明显估值高于常规水平;信息技术、可选消费、必选消费、材料处于5年维度的Overvalued区间,估值同样偏高,但程度略低于前者,反映出当前市场定价并非只集中在单一主线,而是呈现出一定范围的估值抬升。

与此同时,技术方面的信号显示,信息技术板块相对 200 日均线偏离达到 +28.06%,能源板块为 +16.26%,工业板块为 +8.18%,材料板块为 +7.20%,说明部分高估值板块短期内仍有价格动能支撑。

不过,市场内部并非全面一致高估。通信服务板块当前市盈率为 16.96 倍,在 5 年维度处于 Undervalued,在 10 年和 20 年维度上均处于 Fair 区间;房地产板块市盈率为 32.78 倍,但在 10 年和 20 年维度上均显示为Undervalued,说明不同板块之间在相对历史估值上仍存在明显差异。此外,技术信号方面,金融板块相对 200 日均线为 -1.43%,也表明并非所有板块都处于同步扩张状态。

从配置含义看,当前美股的核心特征不是简单意义上的“指数贵”,而是高估值与高分化并存。高估值板块在短期内仍有趋势支撑,但也意味着一旦后续盈利表现无法继续匹配当前定价,这些高分位板块面临的波动压力可能更大。因此,与其说当前美股处于一致性高估阶段,不如说市场已经进入一个由结构性定价主导、估值约束更依赖板块内部再平衡的阶段。

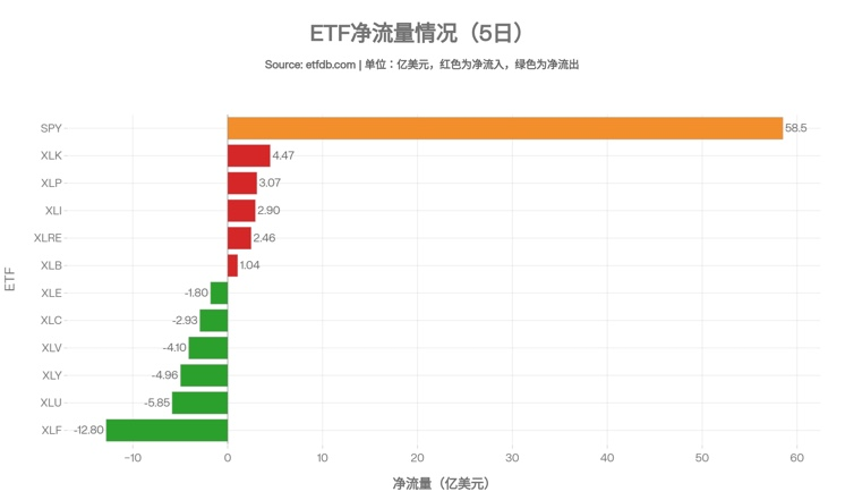

三、从资金流向看,指数承接显著偏强,板块配置继续分化

在整体估值偏高、板块分化加大的背景下,资金流向能够进一步帮助判断市场当前是在全面追高,还是在进行结构性调仓。

据ETF Db数据,从5月以来的资金流向看,SPY 净流入 58.5 亿美元(具体如下图所示),显著高于各单一板块 ETF,说明资金在指数层面的配置意愿依然很强,投资者对标普500整体风险敞口仍保持较高兴趣。

相比之下,板块层面并未出现一致性加仓,资金流入主要集中在信息技术、必选消费、工业和房地产,而金融、公用事业、可选消费、医疗保健则普遍承压,显示市场内部仍以结构性调仓为主。

整体来看,市场并不是围绕单一板块展开普遍增配,而是在维持对标普500整体配置的同时,继续在板块之间做结构调整。一方面,指数层面的资金承接明显强于板块层面,说明投资者并未显著降低对美股整体的风险暴露;另一方面,行业之间的流向差异依旧清晰,反映出市场对标普500整体仍有配置需求,但对内部行业景气、估值性价比和后续交易逻辑的判断并不一致。

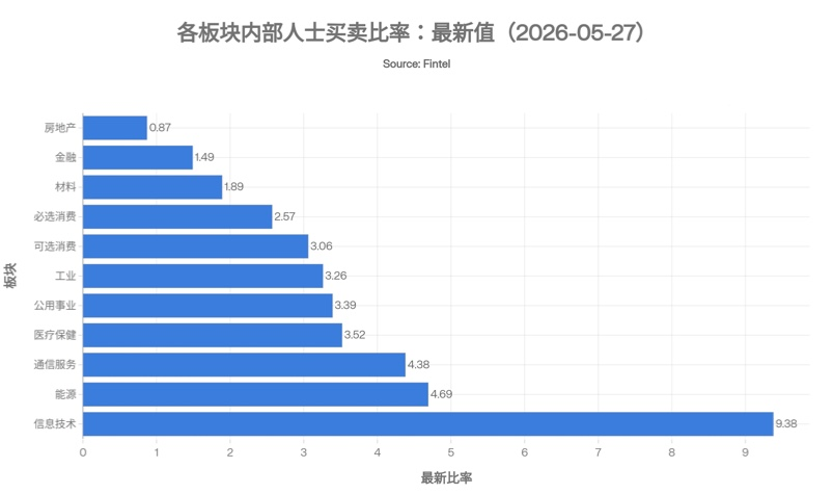

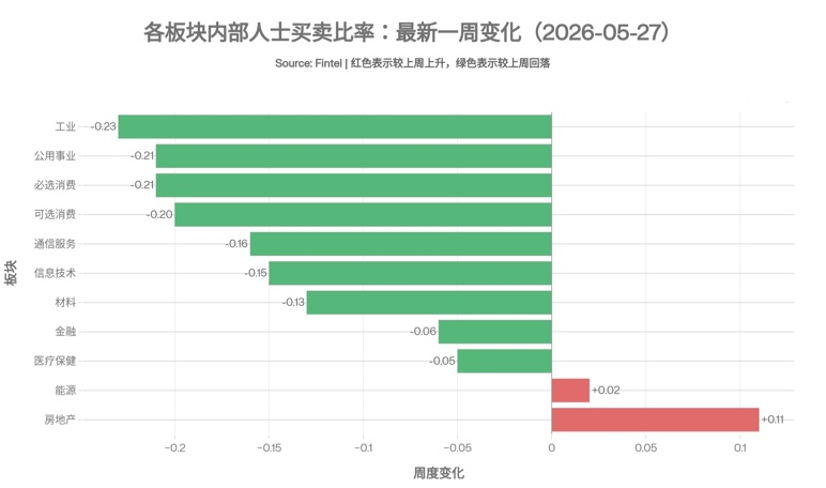

四、内部人士交易信号显示,部分高位板块仍面临较强套现压力

如果说前述股债利差、板块估值和资金流向更多反映的是外部市场定价与配置行为,那么内部人士交易则提供了一个观察板块内部风险偏好的补充视角。

根据 Fintel 截至 2026 年 5 月 27 日 的最新数据,当前标普500各板块之间的内部人士买卖信号仍存在明显分化:信息技术、能源、通信服务和医疗保健板块的内部人士卖出/买入比率处于相对偏高水平,而房地产、金融、材料板块则明显偏低。其中,信息技术板块最新比率高达9.38,是当前最需要关注的板块。

从一周变化看,大部分板块的比率都在回落,说明这些板块的内部人士卖压边际上有所缓和;只有房地产和能源的比率有所上升,其中房地产更像是低位回升,能源则是在高位继续维持偏强压力。

总体看,这组信号并不意味着高位板块马上见顶,但内部人士在高估值板块里的态度已经不再一致,后续市场表现将更加依赖盈利兑现,而非估值继续扩张。

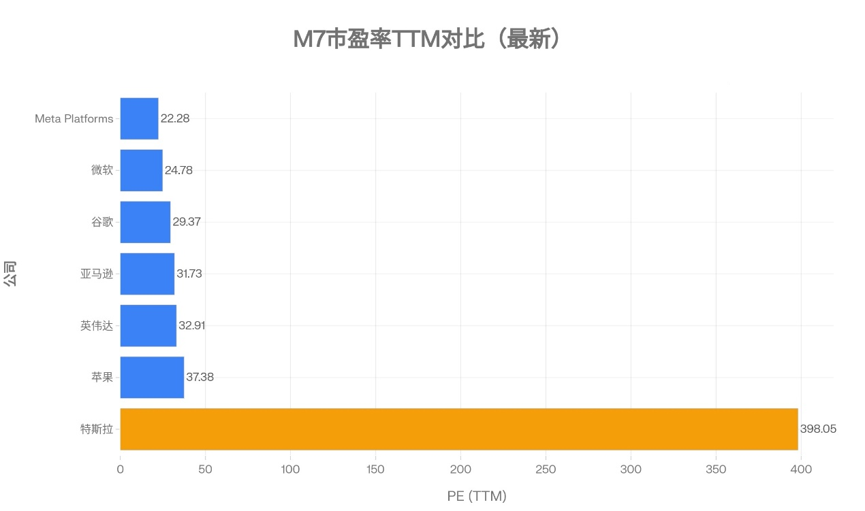

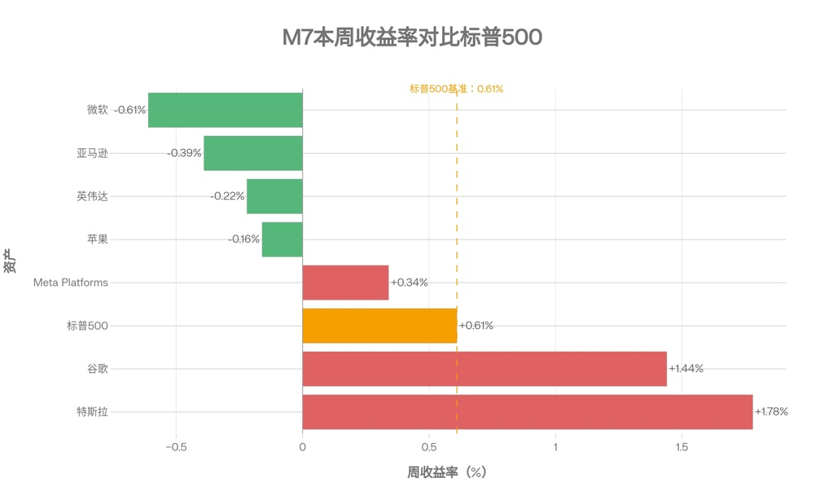

五、M7高权重格局未变,内部估值与表现分化明显

从指数结构看,M7 仍是当前标普500表现的核心锚。

但这种“高集中度”并不意味着内部走势一致。按 TTM 市盈率看,特斯拉高达 398.05 倍,显著高于其余个股;苹果 37.38 倍、英伟达 32.91 倍、亚马逊 31.73 倍、谷歌 29.37 倍处于中高估值区间,而微软 24.78 倍、Meta Platforms 22.28 倍相对更低。

本周标普500上涨 0.61%,M7 中仅有特斯拉 1.78% 和谷歌 1.44% 明显跑赢指数,而 Meta Platforms 0.34%、苹果 -0.16%、英伟达 -0.22%、亚马逊 -0.39% 和微软 -0.61% 均跑输标普500。

六、总结

整体来看,当前美股市场的核心特征并不是简单的“全面高估”或“全面乐观”,而更接近于高估值、强承接与高分化并存的阶段。指数之所以能够维持高位,仍有赖于盈利预期、流动性环境和龙头权重股的支撑,但无论是股债绝对估值承压、部分板块内部人士兑现意愿增强,还是 M7 内部估值与收益表现的分化,都表明市场继续上行将越来越依赖盈利兑现,而非单纯依靠估值扩张。因此,后续观察美股的关键,不只是判断指数还能否维持强势,更在于识别高估值板块与核心龙头之间的分化是否进一步扩大,以及这种分化是否开始向更广泛的市场层面传导。

$标普500(.SPX)$ $标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $微型SP500指数2606(MES2606)$ $标普500ETF-iShares(IVV)$ $标普500 ETF(CSPX.UK)$ $10年美债主连 2609(ZNmain)$ $微型10年美债收益率主连 2605(10Ymain)$ $苹果(AAPL)$ $特斯拉(TSLA)$ $谷歌(GOOG)$ $英伟达(NVDA)$ $亚马逊(AMZN)$ $Meta Platforms, Inc.(META)$ $微软(MSFT)$ $高科技指数ETF-SPDR(XLK)$ $Real Estate Select Sector SPDR Fund(XLRE)$ $工业指数ETF-SPDR(XLI)$ $消费品指数ETF-SPDR可选消费品(XLY)$ $健康照护类股ETF-SPDR(XLV)$ $材料ETF(XLB)$ $消费品指数ETF-SPDR主要消费品(XLP)$ $公共事业指数ETF-SPDR(XLU)$ $SPDR能源指数ETF(XLE)$ $金融ETF(XLF)$ $Communication Services Select Sector SPDR Fund(XLC)$

精彩评论