$联想集团(00992)$ 联想财报背后,这家公司正悄悄完成了AI布局

先说股价:今日开盘联想集团股价大涨且涨势喜人。大部分人盯的是营收和利润,但我觉得真正值得聊的是藏在这些数字背后的东西——联想已经完成了从PC公司到AI原生公司的转型布局,只是大多数人还没意识到。

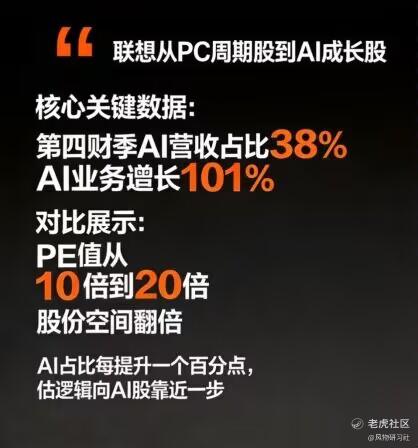

AI业务到底有多大?

第四财季AI营收占比约总收入38%,这个比例在Q3是32%,Q4进一步提升到38%,业务增速同比增长101%,什么概念?联想每赚3块钱,就有1块多来自AI业务。说明AI占比在持续走高,不是单季度脉冲。

拆开看:

• AI PC:高双位数增长,PC均价显著高于行业平均水平,说明AI不是噱头,消费者愿意为AI能力买单

• AI服务器:订单储备1400亿元人民币,基于英伟达新一代平台的机架方案已开始部署,推理侧需求刚起来

混合式AI梯队长什么样?

很多人以为联想就是卖电脑的,但现在的业务结构已经完全不一样了:

底层算力:AI服务器+海神液冷,这是AI基础设施

中间层:xIQ AI原生交付平台+TruScale即服务,这是AI能力输出

应用层:Qira超级智能体+FIFA AI Pro(与国际足联合作,服务2026世界杯),这是AI场景落地

终端层:AI PC+AI手机,这是AI入口

从算力到终端全覆盖,联想做的是混合式AI战略打法。这在港股科技股里,几乎没有对标。

千亿美元营收如何实现?

管理层给了明确时间表:两年内达成千亿美元营收,净利率目标5%以上,拆一下账:

• IDG基本盘:PC+手机,稳态增长

• ISG弹性盘:AI服务器订单储备1440亿,推理需求刚爆发,这是增速最快的业务

• SSG利润盘:运营利润率22.4%,第四财季保持营收双位数同比增长及20%以上运营利润率,是利润奶牛

AI高毛利产品占比提升+SSG收入占比提升+ISG扭亏,多维度发力

现在市场给联想的估值,大概率还是按PC周期股在定价。但第四财季AI营收占比38%、AI业务增速101%,这个增长结构更像AI公司。

如果市场开始按AI股定价,PE从10倍切到20倍,股价空间翻一倍。这不是预测,是逻辑。AI占比每提升一个百分点,估值逻辑就往AI股靠近一步。38%这个增速数字,证明稳步向AI股靠近。

最后说一句

联想可能是港股里最被低估的AI标的之一。不是因为业务不好,而是因为市场还没更新对它的认知。等大家都反应过来的时候,估值gap就已经填完了。

以上纯属个人分析,不构成投资建议。

数据来源:联想集团2025/26财年全年业绩公告。

精彩评论