最近韩国出现了一个很有意思的现象。在存储芯片热潮中,三星和 SK 海力士员工的财富快速膨胀,豪车经销商发现,前来咨询高端跑车的芯片从业者明显增加,韩国市场上“法拉利经销商”的搜索热度也开始飙升。这个细节看起来像一条消费新闻,但放在半导体周期里,它其实是一个很强的信号:AI 内存周期已经不只是写在财报里的利润改善,而是开始变成真实的现金流、奖金、股价和财富效应。

对 SK 海力士来说,这正是市场现在最需要回答的问题。过去一年,它已经凭借 HBM 龙头地位大幅上涨,投资者也早就知道它是英伟达供应链里最核心的内存受益者之一。但涨到今天,问题已经不是“SK 海力士是不是 HBM 龙头”,而是这轮利润到底是传统内存周期的高点,还是一个能够支撑新估值框架的长期现金流故事。

最新几份研究报告把焦点放在了同一件事上:SK 海力士的故事正在从“HBM 龙头”升级成“内存行业估值框架重塑”。这背后的关键,不只是 HBM 继续增长,而是长期采购协议、现金流改善和股东回报,正在让市场重新思考一个问题:内存公司还能不能只按周期股来定价?

HBM 仍是门票,但市场已经知道它是赢家

SK 海力士今天的身份标签,仍然是 HBM。AI 训练和推理模型越大,对高带宽内存的需求越强,而 SK 海力士过去几年在 HBM3E、客户关系、良率和封装能力上建立了很强的先发优势。HBM 市场到 2030 年可能保持约 25% 的复合增长,SK 海力士也有望凭借 HBM4 量产和英伟达供应关系继续保持领先。

但这也是问题所在:市场已经知道它是赢家了。过去一年股价的大幅上涨,本质上就是市场把“SK 海力士是 HBM 龙头”这个事实重新计入价格。到这个位置,继续简单讲 HBM 增长,已经不够解释下一阶段的估值空间。

真正需要看的,是 HBM 能不能带来更深层的变化。模型测算中,SK 海力士 HBM 销售从 2025 年约 202 亿美元增长到 2027 年约 576 亿美元,2028 年进一步达到约 1029 亿美元。这个数字当然惊人,但更关键的是,HBM 不只是收入增量,它把 SK 海力士带入了一个更稳定、更高单价、更强客户绑定的供应链位置。

所以 HBM 仍然是门票,但不是终点。SK 海力士后面真正要证明的,是 HBM 是否能让一家传统内存公司,从周期股变成具备长期盈利可见度的 AI 基础设施供应商。

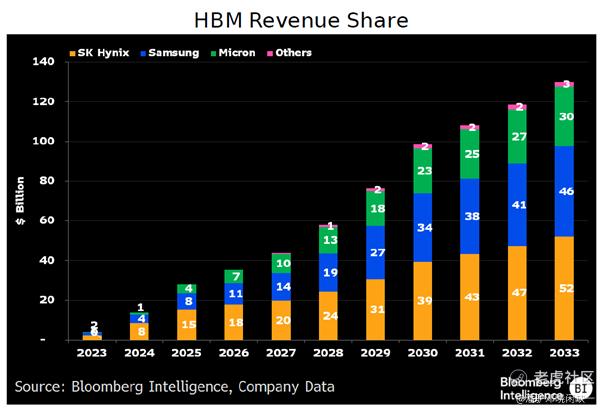

(SK 海力士、三星、Micron 在 HBM 收入中的份额变化)

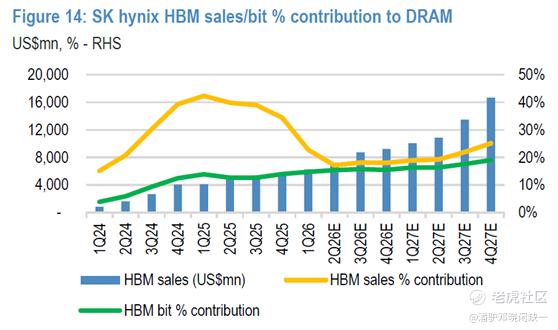

(HBM 对 DRAM 收入和 bit 的贡献变化)

LTA,才是本篇核心

内存行业过去最难估值的地方,不是它不赚钱,而是利润太容易被周期打碎。景气上行时,价格快速上涨,厂商利润暴增;景气下行时,客户去库存,价格下跌,盈利又迅速回落。所以市场长期习惯用 P/B 估值内存股,本质上是因为它们的利润不稳定,净资产更像周期底部的锚。

但这一次,AI 可能正在改变这个行业的交易方式。云服务商和大模型公司为了锁定 HBM、高端 DRAM 和先进封装资源,开始和内存厂商讨论更长期的采购协议。LTA 的核心不是让价格永远上涨,而是提高订单能见度、稳定供应节奏,减少过去那种高度依赖现货价格和库存周期的盈利波动。

对客户来说,AI 基础设施不能因为内存短缺而停摆;对供应商来说,长期协议让它们更敢投入产能,也更容易向市场解释未来利润。如果利润不再只是周期高点的短期结果,而是由长期协议和 AI 基础设施需求支撑的现金流,那么市场就不该只按账面价值给它定价。

这才是 SK 海力士真正想让市场相信的东西。不是“HBM 很赚钱”,而是“HBM 通过 LTA 改变了内存行业的利润质量”。如果这个逻辑成立,SK 海力士的估值上限就会被打开。

利润表已经先跑出来了

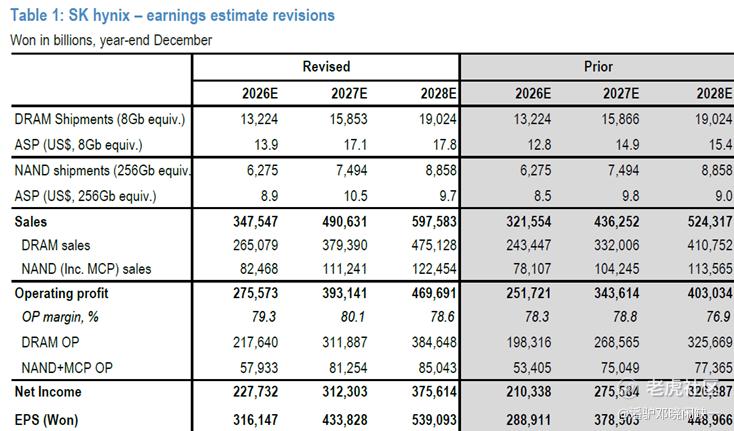

估值框架能不能切换,最终还是要看利润表。按最新模型,SK 海力士 2026 年收入有望达到 347.5 万亿韩元,2027 年进一步达到 490.6 万亿韩元。调整后 EBIT 分别达到 275.6 万亿韩元和 393.1 万亿韩元。更直观的是 EPS,2025 年为 58,987 韩元,2026 年预计跃升至 316,147 韩元,2027 年进一步升至 433,828 韩元。

这不是普通意义上的周期修复。更夸张的是利润率,2026 年 EBIT margin 预计达到 79.3%,2027 年达到 80.1%;EBITDA margin 则分别达到 84.3% 和 85.4%。如果这个模型成立,SK 海力士就不再是传统意义上低利润率、强资本开支、强周期波动的制造公司,而是一台由 HBM 和高端 DRAM 驱动的超高利润率现金流机器。

这也是为什么市场会开始争论估值方法。过去内存股利润高的时候,投资者会担心这是周期顶点,所以不愿意给高倍数。但如果 LTA 提高盈利能见度,HBM 提升产品结构,AI 服务器持续拉动需求,那么高利润率可能不再只是短期高点,而是一个更长周期的盈利平台。

当然,这里不能过度乐观。80% 左右的 EBIT margin 放在任何制造业里都非常罕见,后续一定会被市场反复验证。但至少从当前预测看,SK 海力士已经给出了一个足够强的利润表样本,逼迫投资者重新思考它到底还是不是传统内存周期股。

现金流和信用改善,让重估更像真的

一家公司能不能重估,不只看利润表,还要看现金流能不能落袋。这一点上,SK 海力士这轮周期和过去也不太一样。在创纪录资本开支下,公司自由现金流仍然显著改善,净现金快速提升,信用评级也存在进一步上调空间。Q1净现金增加 220 亿美元至 320 亿美元,已经接近标普评级上调相关指标。

这很重要。对周期行业来说,利润高点不难,难的是高点能不能变成现金,现金能不能留在资产负债表里,或者返还给股东。如果每一轮上行最后都被资本开支吞掉,投资者很难给它长期溢价。但如果强利润同时带来强自由现金流、净现金和评级改善,那它的商业质量就变了。

股东回报也是这轮重估里绕不开的部分。SK 海力士 2025 至 2027 年股东回报政策包括三年累计 50% FCF payout、固定 DPS 提升 25%、资本开支强度管理和资产负债表改善。最新测算中,公司有望通过分红、回购和注销满足投资者对股东回报的要求,2026 和 2027 年 TSR yield 分别达到 5% 和 12%。

这意味着 SK 海力士不只是赚得更多,也开始更像一个能够持续产生现金、改善信用、回报股东的成熟公司。对一个长期被周期属性压制估值的行业来说,这种变化比单季度业绩超预期更重要。

从 6 倍到 8 倍,争的是行业属性

SK 海力士最新目标价被上调到 300 万韩元,对应的是 8 倍 2026 至 2027 年平均 EPS。这个倍数本身看起来并不夸张,但放在内存行业语境里,意义并不小。

当前 SK 海力士大约 6 倍 P/E,而 2024 年以来前瞻 P/E 平均大约 3 倍。也就是说,市场已经在给它一定程度的重估,但如果 LTA 真的改善盈利质量,8 倍可能成为新的合理框架。

这张表不是为了给 SK 海力士一个精确目标价,而是为了说明市场现在争论的核心:利润增长有没有,已经不是最大问题;真正的问题是,这些利润应该给几倍估值。

如果 SK 海力士仍然只是普通周期股,6 倍可能已经不低。因为周期股的高利润往往不能线性外推,市场不会愿意为周期顶部支付太高倍数。但如果它变成 AI 内存供应链里有长期协议、强现金流、净现金和股东回报的公司,那么 8 倍就不是激进假设,而是市场重新认识行业属性之后的定价结果。

这也是 SK 海力士现在最有意思的地方。股价已经涨了很多,但市场真正讨论的不是涨幅,而是“内存股能不能不再只是周期股”。如果答案是可以,那么过去的估值区间可能需要整体上移。

(2026至2028年收入、利润和EPS上调)

这次真的不一样吗?

当然,任何一句“这次不一样”,都应该被谨慎对待。第一个风险是 LTA 谈判不及预期。如果长期协议没有形成足够大的收入占比,或者披露细节无法让市场相信利润可见度真的提高,SK 海力士仍然会被当成周期股定价。第二个风险是 AI 资本开支无法持续转化为云厂商收入。现在 HBM 需求强,是因为大模型和云厂商都在抢算力,但如果 AI 商业化回报不达预期,后续资本开支和 HBM 订单能见度都会被质疑。

第三个风险是竞争。HBM 市场足够大,可以容纳 SK 海力士、三星和 Micron 三大玩家,但这并不意味着竞争不会影响价格。三星正在追赶 HBM4,Micron 也在加速扩张,如果供给提升快于需求,HBM ASP 和利润率都会面临压力。第四个风险是传统内存供需重新过剩。如果 DRAM 或 NAND 供给方程发生变化,整个行业再次进入过剩,重估逻辑也会被打断。

所以,SK 海力士不是没有风险。它只是站在一个非常特殊的位置:一边是市场已经充分交易 HBM 龙头身份,一边是 LTA、现金流、评级和股东回报正在给它提供新的定价理由。

豪车热背后,是利润质量的变化

回到开头的豪车新闻。员工开始抢豪车,听起来像周期上行时的财富效应。但在 SK 海力士这里,它更像是一个产业周期外溢到现实生活的信号。AI 内存需求正在转化成利润,利润正在转化成现金流,现金流正在转化成股东回报、资产负债表改善和信用评级上行空间。

这就是市场需要重新理解的地方。过去看内存股,大家最怕的是景气来得快,走得也快。但这一次,HBM 和 LTA 让市场看到了另一种可能性:AI 基础设施需求不只是短周期补库存,而是云服务商为了未来几年算力扩张而锁定的战略资源。如果长期协议能够真正扩大,内存公司的利润波动就可能被部分抹平,估值逻辑也会随之变化。

SK 海力士真正要证明的,不只是自己仍然是 HBM 龙头,而是 HBM 这门生意能不能带着整个公司跨过传统内存周期的估值边界。如果答案是不能,那么股价大涨之后,市场早晚会回到周期股的老框架。如果答案是能,那么今天的豪车热,可能只是这轮 AI 内存超级周期最早被看见的外溢信号。

本文内容整理自 J.P. Morgan 于 2026 年 5 月 17 日发布的 SK hynix 股权研究报告,以及 Bloomberg Intelligence 于 2026 年 5 月 22 日发布的 SK Hynix 信用研究报告,数据与观点来源于上述研究报告,仅供参考,不构成任何投资建议。

精彩评论