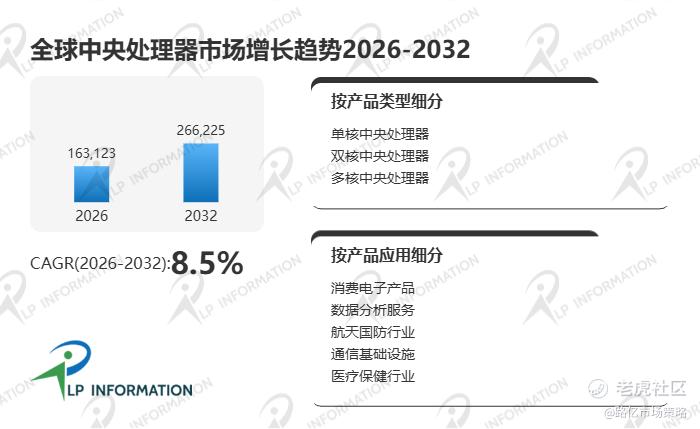

根据路亿市场策略(LP Information)最新市场调研数据,2025年全球中央处理器(CPU)市场规模约为1506.51亿美元,预计到2032年将增至2662.25亿美元,2026-2032年期间年复合增长率(CAGR)预计为8.5%。中央处理器作为数字系统的运算核心,已从传统通用计算设备的算力引擎演化为异构计算体系的中央调度器,在人工智能、云计算和边缘计算等新兴技术驱动下,其战略地位日益凸显。

本报告还对美国关税政策及全球各国半导体政策进行了分析,评估其对市场竞争格局、区域经济及供应链韧性的潜在影响。

一、产品概述

中央处理器是由数亿乃至数百亿晶体管构成的超大规模集成电路,其核心功能是解释指令、处理数据并驱动计算系统完成各种任务。典型CPU由三大单元协作构成:

-

逻辑运算单元:执行数学运算与逻辑计算

-

控制单元:负责指令译码与调度

-

缓存单元:存储高频访问数据以提升运算效率

中央处理器广泛应用于:

-

个人计算机与移动智能终端

-

数据中心服务器及云计算基础设施

-

工业、汽车、医疗和航空航天等专业应用

在AI和大数据驱动的新计算时代,CPU不仅要提供单核计算能力,更需在异构计算架构中调度GPU、TPU、FPGA等加速器,优化数据流和任务分配,并对AI推理结果进行整合与验证。

二、市场发展机遇与驱动因素

-

人工智能与高性能计算需求驱动 随着AI推理任务从大规模并行训练向复杂串行逻辑推理迁移,系统对CPU的依赖显著增加。高性能CPU成为支撑数据中心、云服务和企业智能化升级的关键。

-

先进制程产能与供需格局 上游代工厂优先将先进制程资源分配给GPU和AI加速器,导致CPU晶圆供应相对紧张,加上封装材料短缺,使市场出现供不应求局面,为高性能CPU提供了价格与议价空间。

-

政策与地缘政治推动自主制造 全球主要经济体将半导体产业链安全提升至国家战略高度,各国通过政策扶持本土CPU设计与制造,推动区域化产能建设,为市场提供长期稳定的政策支撑。

-

AI与边缘计算应用扩展

-

个人电脑和终端设备对本地化大模型推理需求上升,推动集成神经处理单元(NPU)的CPU开发

-

工业与汽车电子对实时响应和功能安全提出高标准,低功耗高可靠嵌入式CPU需求爆发

-

云服务提供商通过RISC-V等高能效CPU优化云原生架构,总体拥有成本下降

三、市场挑战与风险

-

摩尔定律放缓与高昂研发成本 随着晶体管尺寸缩减成本呈指数级增长,流片费用对中小型设计公司构成巨大门槛,阻碍新产品推出。

-

供应链集中与风险暴露 全球先进制程产能高度集中于少数地区,供应链易受地缘政治、自然灾害和贸易摩擦影响。

-

通用CPU市场分流 云巨头、汽车制造商及大型科技公司正在自研专用芯片,将特定算法固化到ASIC中,分流了通用CPU市场份额。

四、下游需求趋势

-

数据中心向异构计算迁移 数据中心要求CPU具备强大单核性能和高I/O吞吐能力,能够与GPU/FPGA协同完成AI推理和大数据分析任务。

-

个人终端智能化 支持本地大模型推理的个人电脑和高端工作站成为新增长极,推动CPU集成NPU和AI加速器。

-

工业与汽车电子 边缘计算、实时控制和功能安全要求低功耗、高可靠性CPU,助力智能制造和自动驾驶发展。

五、区域市场趋势

-

北美:依托云服务巨头的资本支出,持续主导高端CPU需求,推动创新和技术迭代。

-

中国及亚太:拥有全球最大终端制造和消费市场,在政策推动下加快自主CPU设计与生产,服务器及政务市场增长显著。

-

欧洲:注重数字主权和绿色算力发展,投资高性能计算和量子计算基础设施,提升低能耗CPU市场份额。

-

中东及非洲:市场相对小但增长潜力大,主要关注高性价比和稳定供应的CPU产品。

六、产品分类

-

按核心数量:单核 | 双核 | 多核

-

按位宽:8位 | 16位 | 32位 | 64位

-

按集成度:分立式 | 集成式 | 片上系统(SoC) | 微控制单元(MCU)

-

按指令集:CISC | RISC | 开源指令集(RISC-V)

-

按应用:消费电子 | 数据分析 | 航天与国防 | 通信基础设施 | 医疗设备

七、主要企业

全球CPU市场竞争激烈,主要厂商包括:

-

国际龙头:Intel、AMD、NVIDIA、Apple、Qualcomm、IBM、Arm Holdings

-

区域领先:Texas Instruments、NXP、Renesas、Microchip、MediaTek

-

国产新势力:海光信息、飞腾、兆芯

这些企业通过技术创新、产品差异化和全球布局,保持市场竞争力。

全球中央处理器市场正迎来AI与异构计算驱动的增长周期。高性能CPU在数据中心、终端智能设备及工业应用中地位突出,而区域化供应链、政策支持和自研芯片趋势为长期市场发展提供动力。投资者可关注高端CPU技术迭代、AI加速融合及国产CPU市场的快速扩张,作为布局半导体产业链的重要参考。

精彩评论