出品:山西晚报·刻度财经

在内生增长乏力、外延并购存忧、合规风控承压的多重局面下,东吴证券能否有效改善经营基本面、走出发展困境?

2025年A股市场行情回暖,券商行业整体经营环境向好。依托二级市场热度提升,东吴证券全年业绩大幅增收,营收和利润均实现明显增长,整体表现跑在行业上行节奏之内。

不过这种行情红利带来的增长并不稳固。进入2026年一季度,市场呈现先扬后抑、震荡回调态势,券商内部分化加剧,东吴证券营收和利润同步同比下滑。业绩波动的背后,公司业务结构较为单一,能够对冲周期的稳定业务占比较小。

图源:财报

为扩大规模、抢占区域市场,东吴证券推进对东海证券的大额并购,意图通过外延式扩张提升行业竞争力。但这笔收购引发市场争议,加之东海证券过往存在合规处罚、历史纠纷等问题,市场对本次并购的协同效果和潜在风险存疑。

除此之外,近两年东吴证券自身合规问题频发,分支机构管理松散、投行业务执业瑕疵多次被监管点名,与之对应的是2025年合规风控投入超2亿元。

在内生增长乏力、外延并购存忧、合规风控承压的多重局面下,东吴证券能否有效改善经营基本面、走出发展困境?

01

业绩波动,“靠天吃饭”弊病凸显

2025年,A股市场交易活跃度提升、财富管理需求回暖,券商行业整体迎来景气上行周期。东吴证券凭借二级市场行情红利,交出阶段性亮眼答卷:全年实现营业收入90.3亿元,同比增长27.7%;归母净利润35.52亿元,同比增幅高达50.12%。

图源:年报

从收入结构看,投资交易与财富管理业务为增长引擎,自营投资收益、经纪业务手续费收入随市场扩容同步攀升,驱动公司业绩上行。

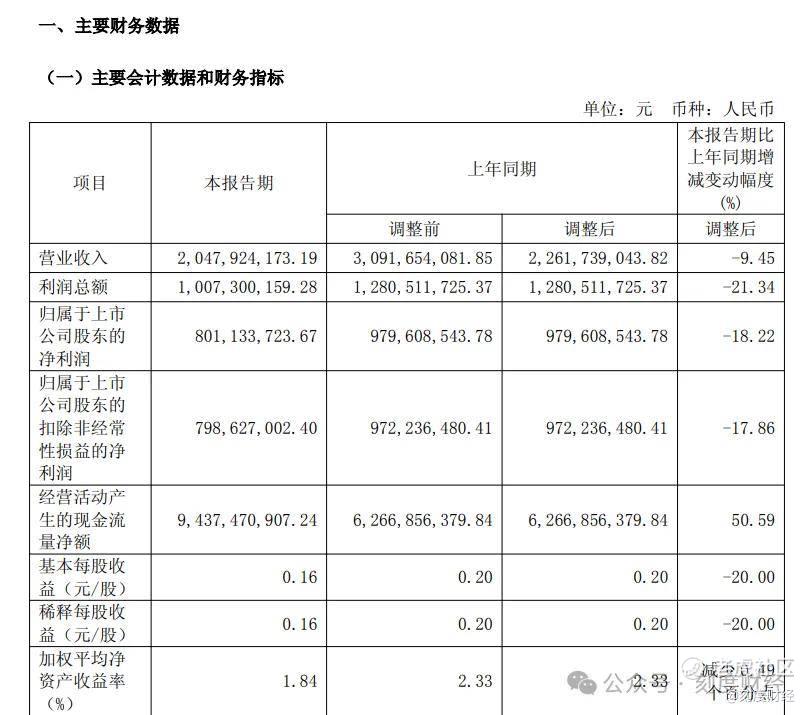

然而,2026年一季度,券商行业分化加剧,东吴证券业绩下滑,单季度营业收入20.48亿元,同比下降9.45%;归母净利润8.01亿元,同比降幅达18.22%,业绩呈现较大波动,显现出抗周期能力较为薄弱。

图源:财报

业绩剧烈波动的根源,在于业务结构单一,“靠天吃饭”,过度依赖二级市场。从收入构成看,2025年,投资交易与财富管理两大业务合计贡献八成营收,其中投资交易业务受股市涨跌直接影响,财富管理业务高度绑定基金代销、客户交易佣金,二者均与二级市场行情强相关,缺乏逆周期支撑业务。

图源:财报

进一步拆解风险可见,信用交易业务扩张存在隐忧。2025年,公司融出资金规模同比增长39.4%至286.88亿元,融资融券业务规模快速扩张的同时,客户信用违约风险同步累积。同期,公司信用减值损失1.44亿元,同比增长7.1%,减值计提规模随业务扩张持续上升。若后续市场持续走弱,融资客户平仓风险可能上升,将直接导致信用减值损失进一步扩大,加剧经营不确定性。

02

并购东海证券,引发市场担忧

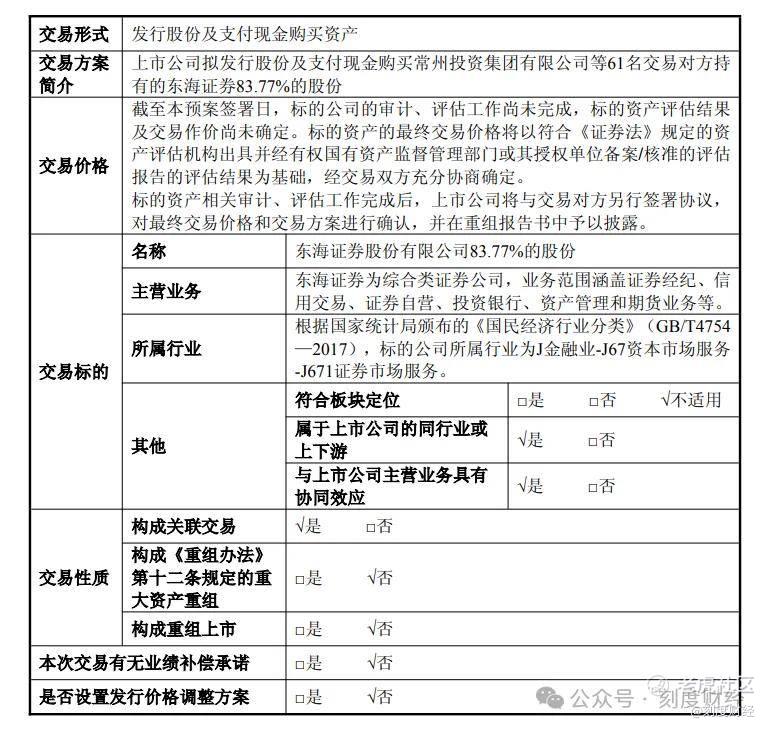

为突破内生增长瓶颈、扩大区域市场份额,东吴证券将外延并购作为战略,拟以发行股份及支付现金的方式,合计购买东海证券约15.54亿股,占东海证券总股本的83.77%,发行价格为9.46元/股,这成为近年券商行业规模较大的并购案例。

图源:公告

此次交易被视为整合江苏区域券商资源、提升行业排名的关键举措,但高溢价定价与复杂整合背景,引发市场质疑。

但交易定价、标的资质及整合难度等问题,引发市场持续质疑。2026年4月,东海证券4.47%股权司法二拍起拍价仅3.86元/股,首轮拍卖无人竞价;5月13日,省级国资江苏国金资管以3.86元/股底价接盘东海证券4.47%股权,为本次并购增添新变量,东吴证券虽多次公开回应,市场顾虑仍未消除,进一步反映市场对东海证券资产质量的谨慎态度。

整合落地层面,东吴证券和东海证券两家券商均为江苏本土国资平台,分别扎根苏州、常州,经营布局集中于省内,被市场认为短期整合成本较高,甚至可能出现内部资源竞争、客户分流问题。

此外,东海证券历史上存在股权冻结、股东纠纷等情况,部分历史遗留的股权冻结问题已通过司法程序处置,但合规管理短板仍存,2025年,东海证券因在担任金洲慈航集团股份有限公司2015年重大资产重组独立财务顾问的项目中,出具的相关文件存在重大遗漏、虚假记载,在独立财务顾问业务中未勤勉尽责,被没收业务收入1500万元,并处以4500万元的罚款。

由于东海证券近年业绩波动明显,叠加合规事件影响,市场担忧未来若经营不及预期,可能触发商誉减值,对东吴证券盈利造成压力。

对于这次合并事项,在一季度业绩说明会上,董事长范力表示,“公司与东海证券的战略整合旨在通过双方在区域、业务和客户资源的互补性,把根据地拓展至苏锡常都市圈,扩大市场份额,壮大在长三角的综合竞争力,提升整体竞争力和抗风险能力,进一步提升发展能级”。

整合背景下,投资者担忧此次交易资金需求量较大,可能影响公司的分红比例。对此,财务负责人、公司执委杨伟明确回应,公司高度重视股东回报,承诺将2025-2027年现金分红比例提高至不低于当年实现可供分配利润的50%,并严格按承诺实施分红政策,打消投资者顾虑。

针对投资者提出的债务结构、整合成本等担忧,公司也作出回应,称将通过合理的资金安排确保本次交易不会对流动性和偿债能力构成重大影响;经测算,支付本次交易的现金对价后,流动性和风险控制指标仍将持续符合监管标准。

03

罚单频现,合规薄弱

合规内控是券商稳健经营的基石,但是,近两年来,东吴证券各类监管处罚、自律警示记录频发。

2024年2月,东吴证券上海分公司因无证擅自迁址、内部管理混乱被上海证监局出具警示函;同年4月,公司债券业务合规管控不足,被江苏证监局采取监管警示。

2026年合规问题并未改善,4月8日,东吴证券因建院股份保荐项目履职瑕疵收到北交所自律警示函;4月28日,绍兴胜利东路营业部因负责人长期脱岗、缺席合规培训、履职缺位,被浙江证监局监管警示。密集的基层处罚,反映出总部对线下网点人员、业务的监督管控较为薄弱。

此外,东吴证券投行业务执业质量偏弱,重大处罚风险突出。作为券商核心业务,投行业务是内控审核的关键环节,但东吴证券投行端合规风险频发。

2025年1月,公司因国美通讯、紫鑫药业定增保荐项目未勤勉尽责,被证监会处以高额处罚。项目存续期间,标的企业存在虚构贸易、长期财务造假等问题,公司尽职调查流于形式,未核查企业内控异常,财务核验工作存在疏漏,最终出具含虚假记载的保荐文件,合计被罚没1336余万元,四名保荐代表人同步被追责。

图源:财报

据2025年年报披露,东吴证券全年合规风控投入2.56亿元,搭建多层级风险管理架构,宣称建成全覆盖风控体系。从资金投入与制度架构来看,公司合规建设配置完善,但尚未转化为实质风控能力。

04

东吴证券前路承压

券商作为高杠杆金融机构,风控指标是衡量抗风险能力、保障经营安全的依据。2025年以来,东吴证券风险覆盖率与资本杠杆率两项指标持续走弱,资本缓冲空间收窄。

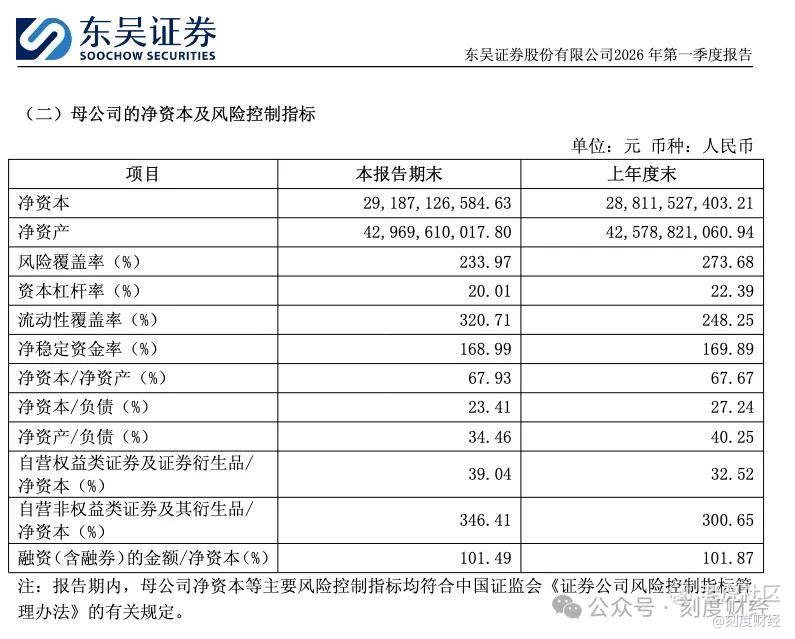

风险覆盖率与资本杠杆率直接反映资本充足性与风险抵御能力。2025年末,东吴证券风险覆盖率273.68%,较2024年末下降12.39个百分点;资本杠杆率22.39%,同比下降2.11个百分点,两项指标同步走弱。

图源:财报

进入2026年一季度,截至3月末,风险覆盖率降至233.97%,资本杠杆率降至20.01%,虽仍高于监管红线,但持续下滑态势明确。

图源:财报

风控指标持续下滑,原因在于风险资产扩张较快。2025年以来,公司融出资金规模同比增长39.40%,自营投资规模亦有所扩大,风险资本准备增速超过净资本积累速度。同期公司未进行股权融资,主要依靠利润留存补充资本,净资本增长相对有限。

流动性方面,公司2026年一季度经营活动现金流净额94.37亿元,同比增长50.59%,流动性覆盖率从248.25%回升至320.71%,短期流动性较为充裕。但现金流稳定性及债务期限结构优化空间依然需要关注。

当前东吴证券面临业绩波动、外延并购推进、合规等多重压力,业务结构相对集中、风控执行效果有待提升。伴随行业分化加剧,若公司无法有效优化业务结构、审慎推进并购整合、强化分支机构合规管理,或将面临更大的经营挑战。

精彩评论