医用呼吸机(Medical Ventilator)是指通过机械或电子控制系统,对患者呼吸过程进行辅助或完全替代的生命支持类医疗设备。其通过向患者肺部输送控制参数(如气流、压力、氧浓度及呼吸频率),维持气体交换功能,实现氧气摄入与二氧化碳排出,从而支持呼吸衰竭或呼吸功能受损患者的生命体征稳定。呼吸机系统通常由气源模块、控制系统、传感器、管路系统及人机交互界面构成,涵盖有创与无创两大应用模式,广泛应用于重症监护(ICU)、急诊医学、麻醉手术及院外呼吸支持等场景。随着智能化控制、精准通气及远程监测技术发展,呼吸机正从单一生命支持设备升级为集数据监测、个体化治疗及慢病管理于一体的综合呼吸支持平台,成为现代医疗体系中的关键基础设备。

在全球呼吸系统疾病负担持续上升与人口老龄化加速的背景下,医用呼吸机市场进入长期增长通道。企业年报与政府卫生体系建设规划显示,重症医疗能力提升与ICU床位扩张正持续拉动高端呼吸机需求。同时,慢阻肺、睡眠呼吸暂停等慢性呼吸疾病管理需求不断增长,推动无创及家用呼吸机市场快速发展。叠加突发公共卫生事件后医疗体系对呼吸支持设备储备能力的重视,行业正由“应急驱动”转向“常态化配置”,形成持续需求基础。此外,智能化控制、闭环通气与远程监护技术升级,使产品附加值不断提升,推动行业向高端化发展。

行业在快速扩展过程中也面临多重约束。首先,高端核心技术如精准通气算法、高灵敏传感器及核心控制系统仍存在技术壁垒,增加研发投入压力。其次,全球供应链在关键零部件(如芯片、传感器及阀控系统)方面仍存在不确定性,对生产稳定性形成挑战。同时,各国监管标准不断提升,对产品安全性与临床验证要求更加严格,延长产品上市周期。此外,市场竞争加剧,价格体系承压,企业需在技术创新与成本控制之间持续平衡。

下游需求正呈现从“急性救治”向“全周期呼吸管理”转型。医院端对高性能ICU呼吸机需求保持稳定增长,同时基层医疗机构对便携式与易操作设备需求明显提升。院外市场方面,家用呼吸机及远程监护系统快速普及,推动慢性呼吸疾病长期管理模式发展。同时,麻醉与手术领域对一体化呼吸支持系统需求增强,推动设备向多场景融合应用发展。整体来看,需求结构正由单一重症场景向医院+家庭双轮驱动模式演进。

上游核心包括精密传感器、气体控制阀、压缩机与涡轮系统、电子控制模块及医用级塑料与硅胶管路等,其性能直接决定设备稳定性与安全性。券商与企业披露显示,随着电子制造与精密加工能力提升,部分关键部件国产化水平逐步提高,但高端传感器与核心算法芯片仍存在进口依赖。供应链正向模块化与系统集成方向发展,上游企业逐步从零部件供应商向整体解决方案提供商转型,推动产业链向高附加值环节升级。

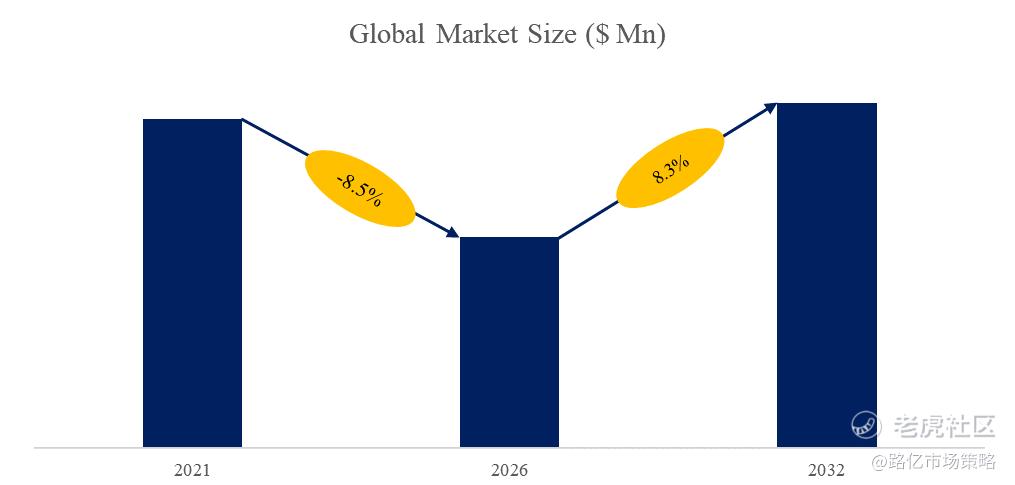

据路亿市场策略(LP Information)调研团队最新报告“中国医用呼吸机面罩市场增长趋势2026-2032”显示,预计2032年中国医用呼吸机市场规模将达到10.8亿美元,未来几年年复合增长率CAGR为8.3%。

图. 医用呼吸机,中国市场总体规模

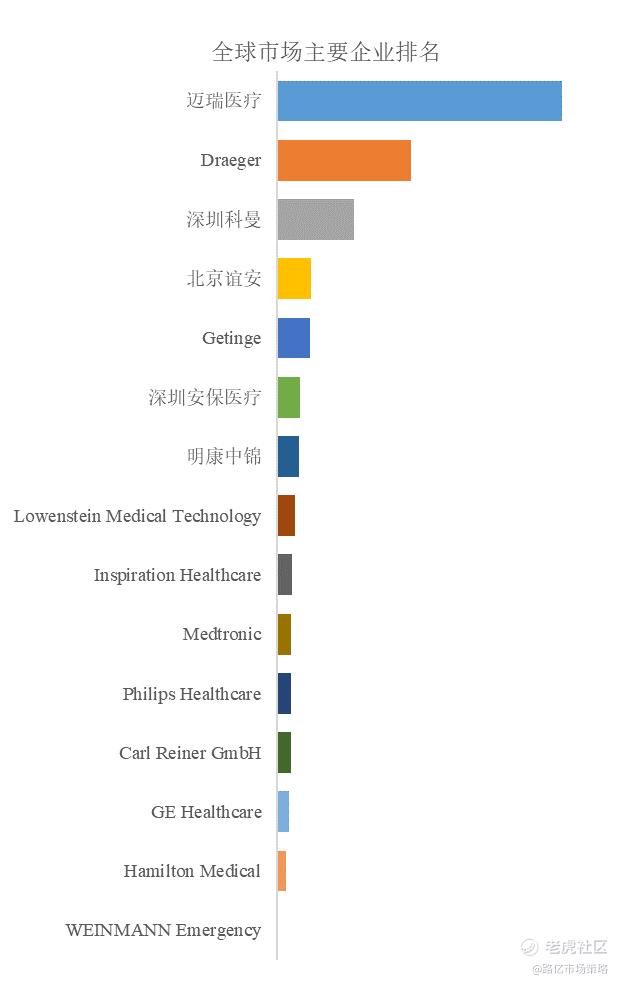

图. 中国医用呼吸机市场前 15 强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

根据路亿市场策略(LP Information)头部企业研究中心调研,中国范围内医用呼吸机生产商主要包括迈瑞医疗、Draeger、深圳科曼、北京谊安、Getinge等。2025年,中国前五大厂商占有大约71.0%的市场份额。

精彩评论