📍公司:$华曦达 (00901.HK)$ 💰招股定价:32.8港元📚每手股数 :100股📙发行比例:9.17%🚪入场费 :3313.08港元♋绿鞋:无🪨基石占比:无🏠发行后总市值 :68.73亿

1️⃣基础信息

公司创立于2003年,初期主要从事加密芯片的开发销售,随后业务扩展至数字电视模块和电视棒。2012年,公司推出基于Android开源系统(AOSP)的数字视讯解决方案,并开始海外电信运营商业务拓展。公司于2017年成为国内首批获得Google Android TV认证的企业之一,2023年更成为全球首家获得Google TV投影产品认证的ODM企业。

根据弗若斯特沙利文的资料,在全球企业智慧家庭解决方案市场中,按2024年收益计,公司是全球第八大提供商,也是中国大陆第三大提供商,市场份额为2.7%。按2024年销量计,公司已成为全球最大的Android TV智能终端供货商。

凭借于数字视讯设备方面的专业知识,公司同步策略性发展系统平台业务及网络通信业务。公司于2017年推出了XMediaTV流媒体平台,自2020年起全面进军网络基础设施领域,产品涵盖运营商级Wi-Fi路由器、光网络终端、线缆调制解调器,同年推出XHome家庭设备管控平台,进一步增强公司软硬件结合的技术水平。

2024年,公司推出由第三方大语言模型支持的家庭智能体Cedar,目前已完成研发并可投入量产,正处于客户测试及商业化阶段。公司与OEM合作伙伴共同开发Matter生态物联网设备,并与电信运营商合作支持智慧家庭部署,提供软硬件相结合的综合智慧家庭产品。

2024年,公司推出由第三方大语言模型支持的家庭智能体Cedar,目前已完成研发并可投入量产,正处于客户测试及商业化阶段。公司与OEM合作伙伴共同开发Matter生态物联网设备,并与电信运营商合作支持智慧家庭部署,提供软硬件相结合的综合智慧家庭产品。

于往绩记录期间,公司主要自提供包括硬件及软件解决方案的综合智慧家庭解决方案中获得稳定的收益,该等硬件及软件解决方案包括:

(i)数字视讯设备,例如流媒体终端、音箱、投影仪及摄像头;

(ii)网络通信设备,例如光网络终端、Wi-Fi路由器及线缆调制解调器;

(iii)系统平台,即流媒体平台XMediaTV、家庭设备管控平台XHome。

2️⃣财务情况

截至2025年12月31日止3个年度:

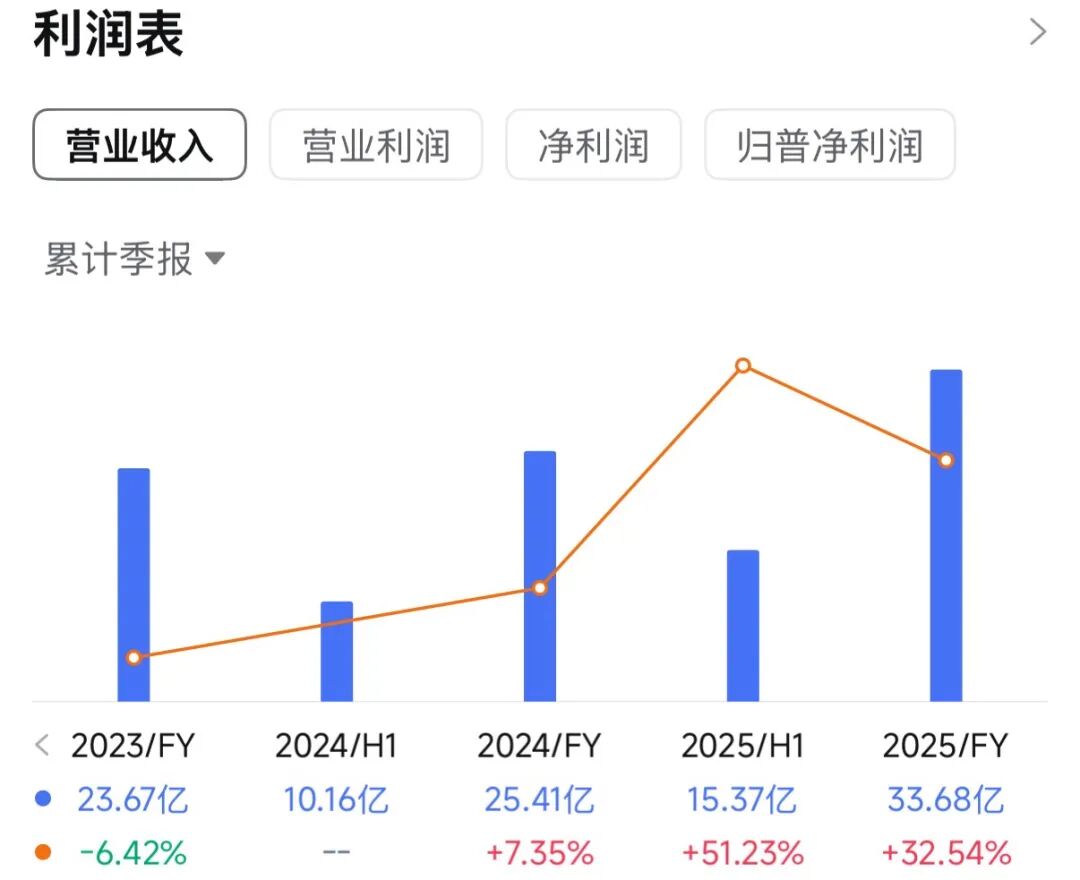

收入分别约为人民币23.67亿、25.41亿、33.68亿,2025年同比+32.54%;

收入分别约为人民币23.67亿、25.41亿、33.68亿,2025年同比+32.54%;

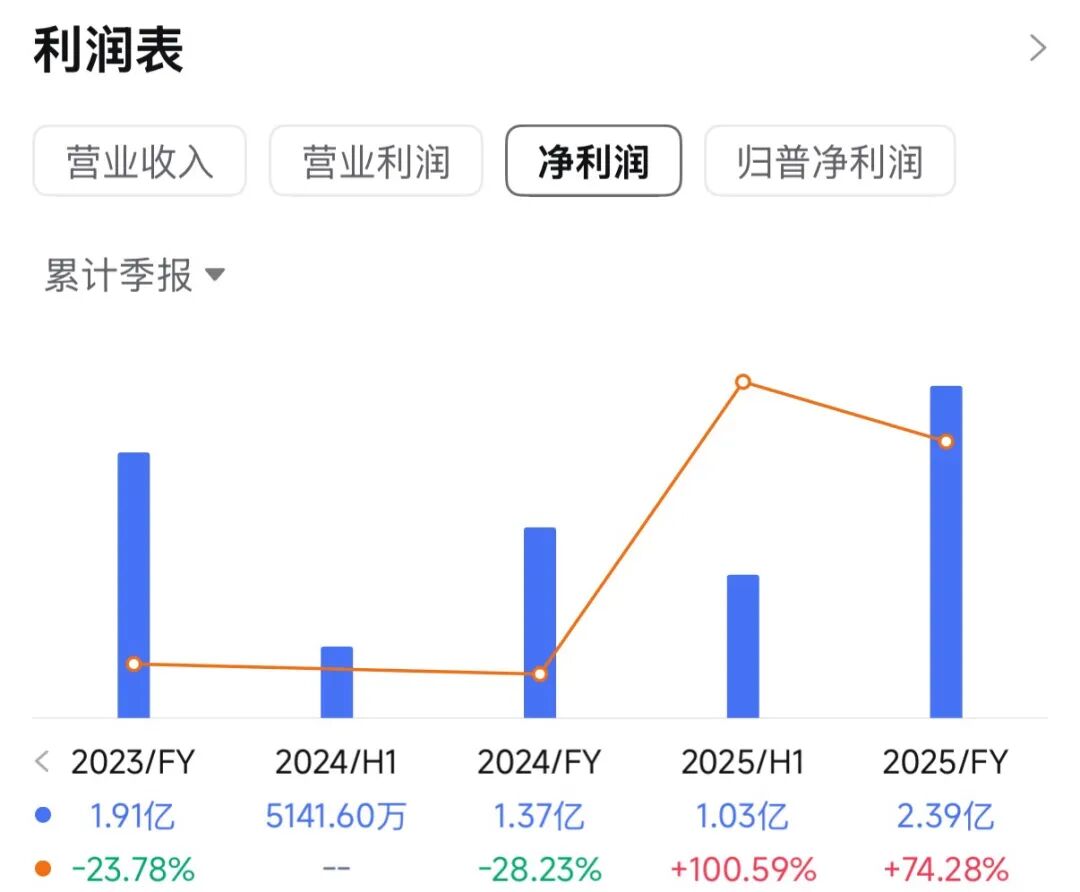

净利分别约为人民币1.91亿、1.37亿、2.39亿,2025年同比+74.28%;

在全球企业智慧家庭解决方案市场中,按2024年收益计,公司是全球第八大提供商,也是中国大陆第三大提供商。

3️⃣保荐人和基石

保荐人是中信建投,战绩一般。

华曦达这次也没发绿鞋,没有基石,对自己这么自信?不愿意给市场货?还是拉不到基石站台?

4️⃣货量

这次华曦达发行了9.17%的股份,一手3300左右。B机制,甲乙共19208手,公开仅仅6300万的货。货不多。

因为今天$驭势科技 (01511.HK)$ 破发,$拓璞数控 (07688.HK)$ 表现也不理想,我估计这批3个新股,认购热情会大打折扣,但是每个新股孖展依旧会超过1000倍以上。

如果华曦达认购最终3000倍,那么甲尾50%左右,乙头80%左右,当然最终中签情况还要看怎么分配,和孖展的变化。

昨天暗盘瞬间感觉市场冷了下来,到处散发着“小道消息”,开盘我直接全部出了。

所有人都清楚,连续翻倍的新股行情不可持续,就不知道哪一天到来。

当真正来临时,我们能从容接受。

我的认购计划:我会上

$深演智能 (02723.HK)$ 退费套餐认购

$云英谷科技 (03310.HK)$ 我会认购

$丹诺医药-B (06872.HK)$ 今天开奖,点赞中签

$创想三维 (03388.HK)$ 明天写

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,非常感谢!

文章原文

精彩评论