文丨郭小兴 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为1100字)

【正经社“汽车淘汰赛”观察之53】

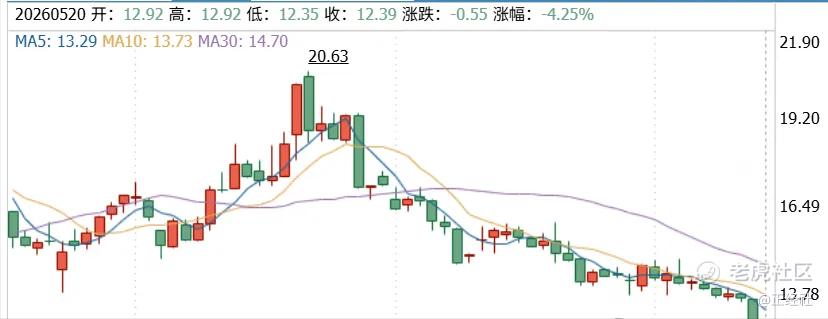

截至5月20日,上汽集团近期已连收8根阴线。回看始于2025年8月的此轮调整,K线的下行,显得十分陡峭,区间跌幅接近40%,市值蒸发超900亿元。

曾经的A股整车一哥,在传统汽车与新势力的赛跑中,正经历最残酷的估值绞杀。

市场主流判断是:短期经营难现拐点,估值仍有下探压力。

这背后,是基本面三条利空线的集中释放。

1、业绩增长乏力。2026年一季度,营收1404.18亿元,同比下滑0.31%;归母净利润30.26亿元,同比微增0.09%;扣非净利润27.76亿元,同比减少2.6%。主业盈利已经实质性下滑。传统燃油车基本盘持续萎缩,新能源业务尚未贡献足够利润。

2、回款能力变差。2025年,应收账款高达820.53亿元,同比增长17.78%。应收账款周转天数,从2024年的40.36天增至2026年一季度的50.87天,回款周期整整拉长了10天。经销商库存高企,对渠道的议价能力大幅削弱,现金流质量持续承压。

3、核心合资品牌受冲击。上汽大众1-4月累计销量22.99万辆,同比下滑25.99%,4月单月销量同比大跌51.53%。上汽通用五菱的销量,1–4月同比下降约为14%,4月单月同比下降约为30.80%。

不过,话说回来,上汽集团真的什么都没做吗?显然不是。

正经社分析师注意到,1-4月,上汽自主品牌销量91万辆,同比增长6.9%,占集团总销量的69.9%,较去年同期提升了5.5个百分点。4月整车销售32.8万辆,连续第四个月位居中国车企销量榜首。

更值得关注的是新能源渗透和出海增速。1-4月,海外市场累计销售45.9万辆,同比大涨50.2%。MG品牌凭借出海战略在欧洲卖出30万辆,海外高溢价成为自主板块少有的现金牛。

技术量产的齿轮确实已经转动,只是从技术突破到利润兑现,中间还有一条艰苦的道路。

最真实的残酷场景是:自主品牌的销量上升,没能完全对冲合资板块利润断崖式下滑。

正经社分析师认为,上汽集团目前真正的两难在于:

合资板块的利润主力已经乏力,自主品牌的利润新军却还没完全接上。新旧动能交替之际,财务上必然会出现一段断层期。资本市场的耐心却不会无限延长,股价的陡峭下行,正是市场对这段断层期定价的某种反应。

回到最初的问题:新汽车时代,上汽拿了几张入场券?

第一张是自主品牌崛起的门票。自主销量占比近七成已成既定事实,从合资驱动到自主驱动的结构切换已经完成基本框架。这场切换来得虽晚,但总算来了。

第二张是新能源与智能化技术的进场券。十多年来超过1500亿元的研发投入没有打水漂,半固态电池、AI原生汽车架构、线控底盘等高壁垒技术正在逐步量产装车。

第三张是出海的全球门票。海外销量年增50%以上,MG在欧洲立住了品牌,这条通路是最具长期价值的差异化优势。

但也必须承认,最核心的门票——盈利能力的持续恢复,还没有完整拿到。

可以说,上汽集团已经拿到了几张入场券,但离坐稳牌桌,还有很长一段路要走。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

精彩评论