🔥📈 很多人还把 $NVDA 财报当成“一家公司业绩”。

但现在的 Nvidia,

更像整个 AI 基建时代的“总指挥中心”。

所以每次财报真正重要的,已经不只是:

收入、

EPS、

毛利率。

而是:

Jensen Huang 对整个 AI 基础设施建设速度的最新判断。

因为 Nvidia 现在几乎站在全球 AI 资本开支流向的中心。

谁在扩产、

谁在缺货、

哪里是瓶颈、

下一轮钱会流向哪里,

他们可能比任何人都更早看到。

这也是为什么现在市场越来越把 Nvidia 财报视为:

整个 Physical AI 生态系统的季度更新。

而且这次尤其关键。

因为市场真正想确认的是:

AI 基建支出到底只是短期狂热,

还是正在进入一个更长期的超级周期。

所以你会发现,

几乎整个 AI 供应链都在围绕 Nvidia 财报交易。

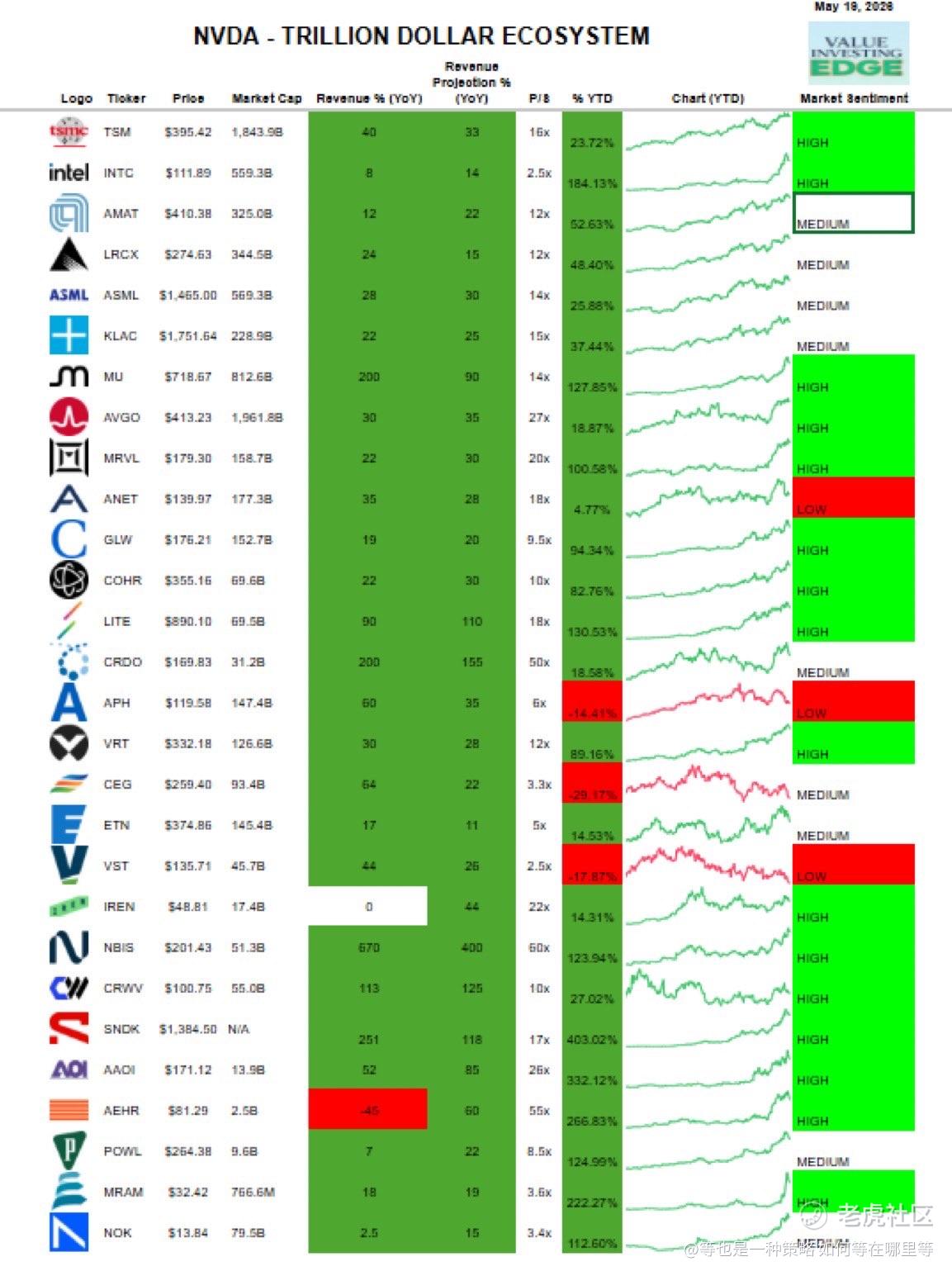

冷却:

$VRT

AI 数据中心现在最大的现实问题之一就是:

电力与散热。

Blackwell 功耗继续上升后,

液冷、热管理、电力基础设施的重要性正在迅速提升。

这也是为什么 Vertiv 过去一年几乎被市场重新估值。

晶圆代工:

$TSM

现在整个 AI 世界最核心的问题之一仍然是:

先进制程产能。

而 Nvidia 越强,

台积电的重要性就越高。

因为最终几乎所有高端 AI 芯片,

都要回到:

CoWoS、

先进封装、

3nm / 2nm、

HBM 集成。

光学:

$COHR

$FN

AI 数据中心真正扩张后,

瓶颈已经开始从 GPU 延伸到:

高速光模块、

光通信、

网络带宽。

未来 GPU 数量越大,

数据传输需求就越恐怖。

所以很多人现在开始把 AI 理解为:

“网络问题”,而不仅是芯片问题。

电源:

$MPWR

$NVTS

功耗问题正在成为下一阶段 AI 最大瓶颈之一。

因为算力每上升一层,

供电复杂度都会指数级增加。

这也是为什么:

GaN、

高效电源管理、

服务器供电架构

越来越重要。

封装:

$AMKR

$ASX

很多人以前低估先进封装。

但现在市场已经意识到:

HBM + GPU 的集成能力,

可能才是真正限制 AI 扩张速度的核心。

过去拼的是晶体管。

现在越来越像:

拼封装能力。

存储:

$MU

$SNDK

$STX

$WDC

SK Hynix

这里可能是未来几年市场分歧最大的地方。

因为 AI 已经开始把内存从:

“辅助组件”

变成:

“核心战略资源”。

HBM 紧缺、

DRAM 周期改变、

高带宽需求爆炸,

这些都正在重塑整个内存行业。

互连:

$AVGO

$ALAB

$MRVL

$APH

$CRDO

AI 数据中心最终不是单颗 GPU 的竞争。

而是:

整个集群效率的竞争。

GPU 越多,

高速互连越重要。

因为如果数据无法高速流动,

再强的 GPU 也会被拖慢。

而很多人现在开始意识到:

未来 AI 数据中心真正值钱的,

可能不是单个组件,

而是整个系统架构能力。

所以 Nvidia 财报真正重要的地方在于:

Jensen Huang 现在几乎是在向全球市场发布:

AI 基建建设进度报告。

而市场真正想知道的问题只有一个:

AI 资本开支,

现在到底还在第一局,

还是已经接近中场?

精彩评论