百奥赛图利用基因编辑技术搭建了两大核心平台:一个是全人抗体小鼠平台,把小鼠抗体基因完整换成人类的,通过“千鼠万抗”计划已建成超100万条全人抗体序列,覆盖千余个成药靶点,形成“抗体货架”直接给创新药企业供抗体,加速药物发现。另一个是创新模式动物平台(疾病模型鼠库),用基因编辑把小鼠靶点改造成人类的,让小鼠表达人源靶点,帮助预测药效,加速药物临床前研究。本文利用BASM法(Business、Assumption、Strategy、Management)结合招股说明书内容,拆解百奥赛图的投资价值。

1、Business(商业模式):三维闭环盈利,数据验证高成长性

百奥赛图打造模式动物+临床前CRO+抗体授权三维商业模式,盈利结构稳健且爆发力十足,核心数据佐证优势:

(1)模式动物:现金流基石,构建超千种靶点人源化小鼠模型,客户粘性拉满,毛利率常年超74%,贡献稳定营收。

(2)临床前CRO:增长引擎,依托核心模型实现一体化服务,2025年上半年营收6.21亿元,同比大增51.5%,增速领跑行业。

(3)抗体授权及合作(收取首付款、里程碑款、销售分成):盈利爆发点,全球独家RenMice全人抗体平台,抗体业务毛利率92.8%;2025年新增合作交易80项,累计达成超280项授权/合作协议,与默克、吉利德、翰森制药、荣昌生物等海内外顶尖药企深度绑定,轻资产变现逻辑持续兑现。

财务层面,2025年公司实现营收13.79亿元,同比增40.63%;归母净利润1.73亿元,同比暴增416.37%,经营现金流持续转正,迈入高质量盈利周期。

2、Assumption(市场假设):赛道红利确定,成长逻辑可兑现

立足生物医药上游高景气赛道,核心市场假设均有坚实支撑,公司成长确定性拉满:

(1)创新药研发需求刚性,全球创新药研发年增速维持8%-10%,上游模式动物、抗体研发服务需求持续扩容,公司作为头部平台充分受益。

(2)全人抗体技术替代加速,行业年增速超20%,公司RenMice平台研发效率较传统技术提升3-5倍,稀缺性无可替代,全球TOP10药企全覆盖,订单转化无忧。

(3)全球化+国产替代双轮驱动,2024年海外收入占比约70%,海外市场拓展持续突破;国内创新药崛起带动国产替代,市场份额稳步提升。

(4)抗体商业化加速兑现,“千鼠万抗”计划构建超100万条抗体序列库,与IDEAYA合作的双抗ADC已进入I期临床,里程碑付款与销售分成将持续释放业绩弹性。

3、Strategy(战略):精准布局筑壁垒,落地成效显著

公司战略清晰聚焦,执行高效,核心壁垒持续加固:

技术深耕战略:持续加码研发,2025年研发投入4.38亿元,迭代全人抗体技术,巩固全球独家平台优势,筑牢技术护城河。

平台协同战略:打通“模型-CRO-抗体”全产业链,提升一站式服务能力,客户复购率与单客户价值持续提升。

全球化商业战略:深耕国内市场的同时,加速海外BD拓展,拿下多项国际重磅订单,全球化品牌影响力快速提升。

管线聚焦战略(除授权和合作研发外,还有部分自研):聚焦肿瘤、自免核心赛道,加速潜力抗体管线授权,研发成果高效转化为商业收益。

4、Management(管理):专业团队掌舵,经营财务双向好

团队实力:核心管理层深耕生物医药领域数十年,兼具顶尖技术功底与丰富商业化经验,战略决策精准,执行能力突出。

经营管控:精细化运营降本增效,研发投入转化效率行业领先,客户管理体系完善,优质客户资源持续稳固。

财务表现:2025年成功扭亏为盈且业绩爆发,扣非净利润1.16亿元,同比增405.39%,毛利率维持高位,财务结构持续优化,自我造血能力拉满,为战略落地提供坚实支撑。

5、核心价值

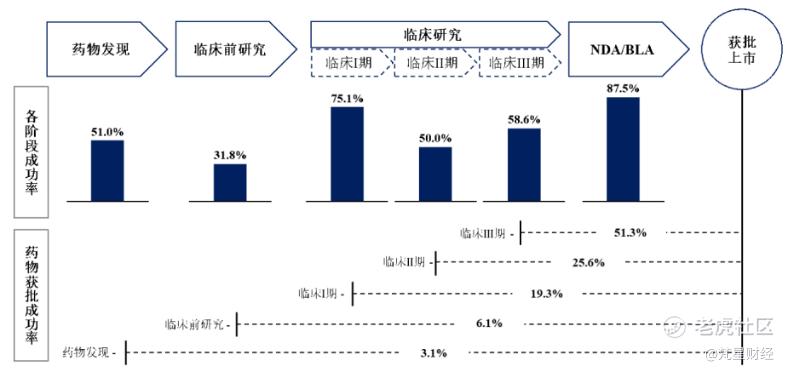

上图是创新药研发各阶段至上市成功概率的统计值(招股说明书注明资料来源为弗若斯特沙利文)。创新药研发自药物发现阶段和临床前研究阶段开始,至成功获批上市的概率分别只为3.1%和6.1%,失败的概率非常大。百奥赛图的核心价值就在于:利用创建的两大平台极大地提升这两个早期研究阶段的效率,也就意味着可以为创新药企有效地节省成本、降低风险。

来源:老黄牛成长股

精彩评论