京东外卖等新业务一个季度亏掉的钱,比京东过去一年半赚的利润加在一起还要多。

图片来源于网络

近期,京东2026年一季度财报释放出两个截然不同的信号:一边是3157亿元营收、同比增长4.9%,零售业务经营利润率创下5.6%的历史新高;

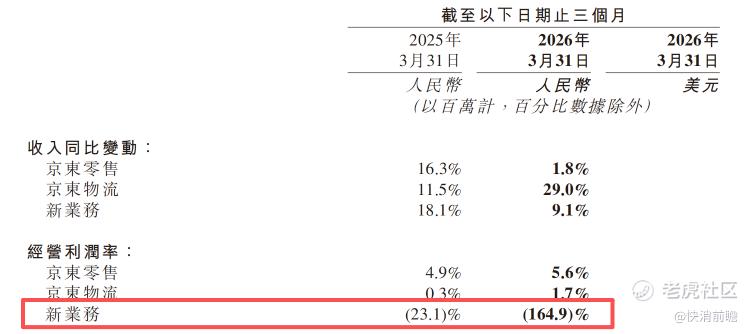

另一边却是归母净利润同比腰斩53%,京东新业务单季经营亏损高达103.52亿元。其中,中国信证券研报测算,本季度京东外卖亏损约100亿元。而京东集团2025年全年经营利润27.74亿元与2026年一季度经营利润38.07亿元之和仅为65.81亿元。

这意味着,外卖业务一个季度的经营亏损,超过了京东集团过去15个月在经营层面赚到的利润。

表面看,京东并未亏损,集团一季度仍实现归母净利润51亿元。但细看利润表,外卖、本地生活、海外等新业务正在成为京东新的“利润黑洞”:以63亿元的收入撬动了103亿元的亏损,经营利润率跌至-164.9%。

这让市场重新追问:当京东试图从低频零售走向高频本地生活,它究竟是在打开第二增长曲线,还是在用核心业务的利润为新战场买单?

一季报“利润被显著压缩”

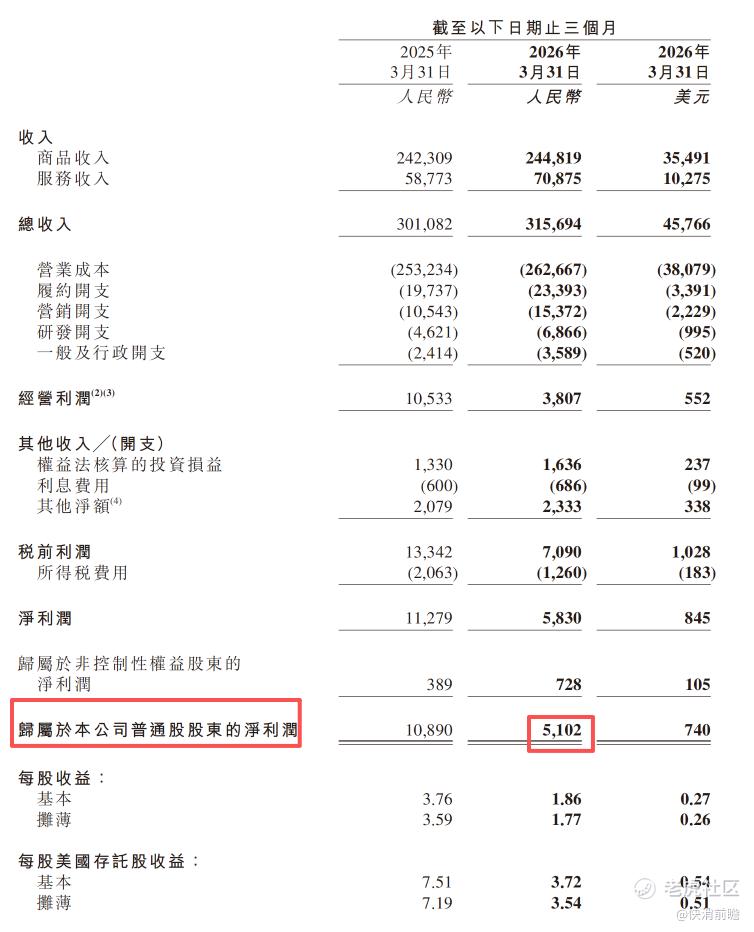

根据财报数据,2026年一季度,京东归属于普通股股东的净利润为51亿元,较2025年一季度的109亿元同比下降约53%。非美国通用会计准则下,归母净利润为74亿元,同比下降42%。

截图自京东2026年一季度财报

其中,新业务板块本季度录得经营亏损103.52亿元,经营利润率-164.9%。换言之,京东集团整体仍处于盈利状态,但利润弹性被大幅压缩,集团经营利润从去年同期的105亿元降至38亿元,经营利润率由3.5%骤降至1.2%。

截图自京东2026年一季度财报

钱花到了哪里?

履约、营销、研发费用全面上升

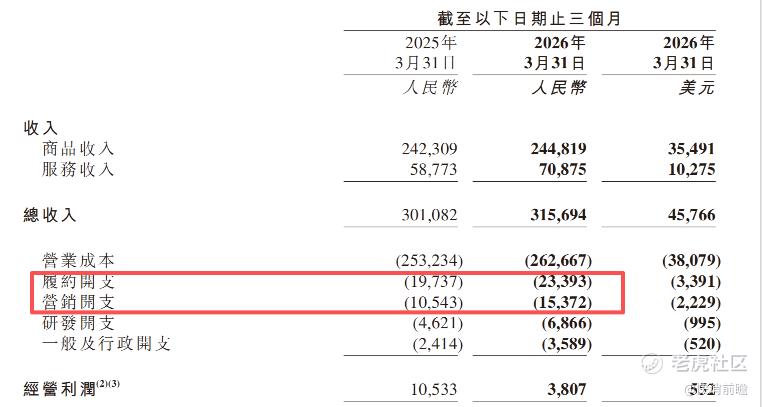

利润被压缩的直接推手,是费用端的全面扩张,其增速远超同期营收4.9%的增幅。

一季度,京东履约费用234亿元,同比增长18.5%,占收入比例从6.6%升至7.4%,背后是持续扩大的配送网络和人力投入。营销费用154亿元,同比大增45.8%,主要指向外卖等新业务的补贴和推广支出。

截图自京东2026年一季度财报

研发费用69亿元,同比增长48.6%,反映了京东在AI、物流自动化等方向上的战略投入。

管理费用同样上升。一季度,京东一般及行政开支为36亿元,同比增长48.7%。财报中特别提到,这一增长主要受到国家市场监督管理总局6.36亿元罚款影响。

此前新华社报道称,市场监督管理总局于4月17日对7家电商平台“幽灵外卖”系列案作出行政处罚,涉及拼多多、美团、京东、饿了么、抖音、淘宝、天猫等平台,合计罚没款35.97亿元,是自2015年修订《食品安全法》以来面向平台开出的最大金额罚单。

其中,京东被处罚6.35亿元(准确为634,921,987元),罚没款由三部分组成:没收违法所得约670万元、对未履行资质审查义务行为罚款6.27亿元、对未制止侵害消费者权益行为罚款200万元。此外,京东还被责令暂停新增蛋糕店铺(预包装除外)3个月。

截图自国家市场监督管理总局官网

对京东而言,这恰恰是进军外卖和本地生活必须补的课——高频消费场景的合规要求远比传统电商复杂,平台需要承担食品安全的实质性审查责任。在业务扩张的同时,合规体系的同步建设,才是能持续做大规模的前提。

京东零售仍是基本盘

“命根子”3C家电负增长

在利润被大幅压缩的表象之下,京东零售依然是整个集团的“利润压舱石”。

一季度,京东零售收入2685.88亿元,同比增长1.8%;经营利润149.6亿元,同比增长约17%;经营利润率从去年同期的4.9%提升至5.6%,创下历史最高水平。这意味着,京东最核心的零售业务不仅没有失速,反而在盈利能力上实现了结构性改善。

但零售内部的分化正在加剧。

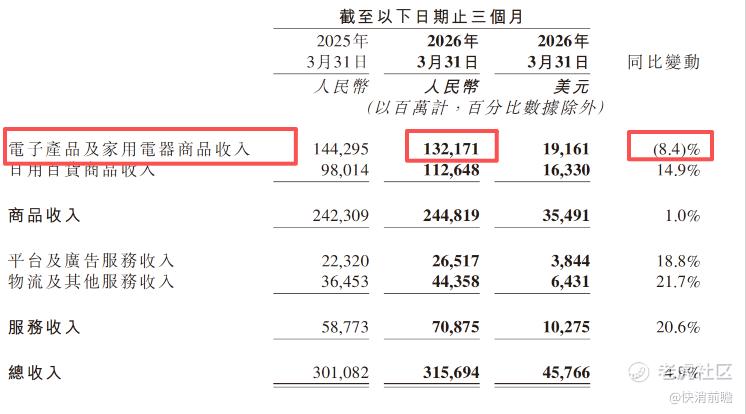

电子产品及家用电器收入1321.71亿元,同比下降8.4%,3C家电这一京东传统的优势品类正面临国补高基数退坡、电子产品涨价抑制消费需求的双重压力。

京东集团CEO许冉在财报电话会上坦言,二季度带电品类还会阶段性承压,“进入到下半年,我们对增速的回升会更有信心”。

截图自京东2026年一季度财报

补位的是日用百货。一季度日百收入1126.48亿元,同比增长14.9%,占商品收入比例提升至46%,创历史新高。同时,平台及广告服务收入同比增长18.8%,物流及其他服务收入增长21.7%,合计服务收入709亿元,在总收入中占比升至22.4%。

收入结构的这种变化,说明京东正从单纯依赖自营零售向平台化、服务化、广告化转型——某种程度上,京东的盈利模式正在变得更“轻”。

但问题也随之而来:日百品类毛利率虽高,履约成本也更重;服务收入增长虽快,却难以在规模上完全填补3C家电留下的缺口。

外卖和新业务为何成为财报最刺眼的部分?

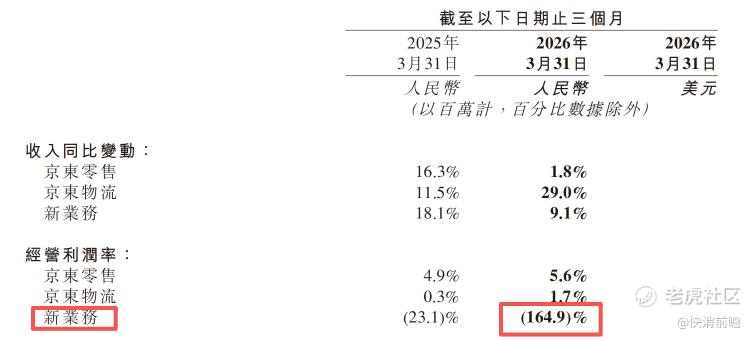

本季财报中最引人注目的数字,无疑是新业务板块的巨额亏损。

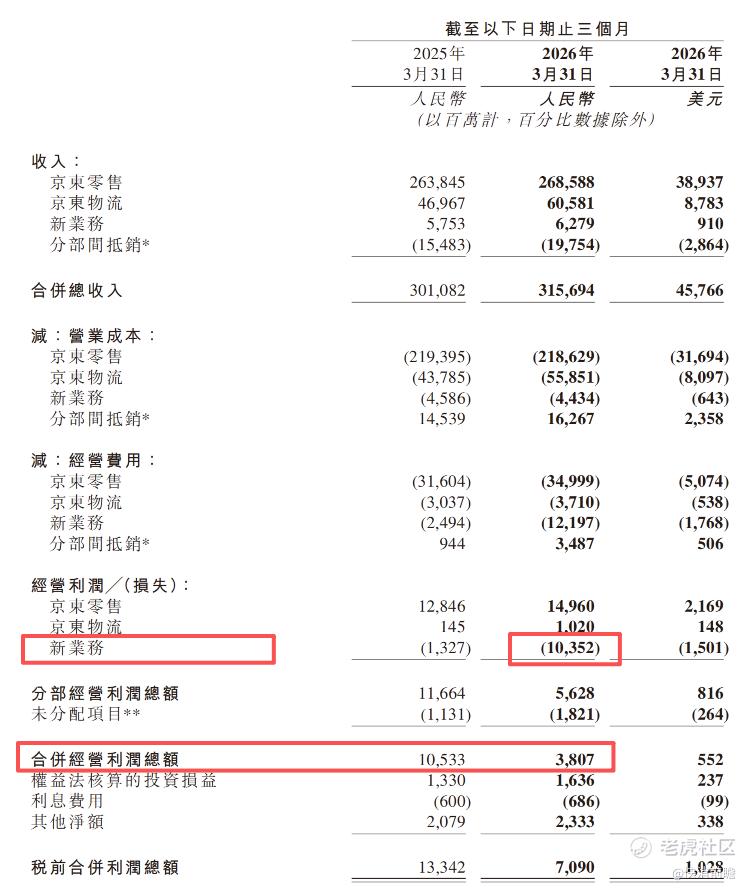

根据财报,京东新业务主要包括京东外卖、京东产发、京喜及海外业务。一季度,新业务收入62.79亿元,但经营亏损103.52亿元,亏损规模远高于收入规模,经营利润率为-164.9%。

截图自京东2026年一季度财报

这意味着,新业务每收入1元,需要投入近2元费用。据国信证券研报测算,本季度京东外卖亏损约100亿元,日均单量约1500万单,单均亏损约5元。

但环比数据显示边际改善的信号。相较于2025年四季度148亿元的亏损规模,一季度亏损环比收窄了约30%。京东CFO单苏在电话会上将此表述为“自成立以来幅度最大的环比减亏”,并透露外卖佣金和广告收入环比增长近两倍。

京东为什么要“亏”这个钱?答案是高频入口。

外卖是一个日频甚至一日多频的场景,远超电商每周一两次的购物频次。

一季度数据和京东财报电话会信息显示,外卖业务带动京东整体购物频次同比增长37%,外卖用户的跨品类购买行为持续加强,尤其体现在商超、日百品类和京东秒送业务上;外卖产生的佣金和广告收入环比增长接近两倍。

在京东整体年度活跃用户突破7.4亿的背景下,外卖正在成为拉动用户活跃度的重要杠杆。

这说明,京东外卖并非完全没有回报。它正在为京东带来流量、频次和交叉销售机会。

然而,战略价值不等于商业合理性。去年全年京东新业务累计亏损约466亿元,连同今年一季度,京东入局外卖一年以来新业务已累计亏损近557亿元。

而且,外卖行业本身已经是强竞争市场。美团、阿里体系的即时零售和本地生活业务都拥有深厚积累。京东作为后来者,要在这一市场建立心智,必然绕不开补贴、履约、人力、商家获取、营销推广等成本。

因此,外卖对京东来说是一个典型的两难选择:不做,用户频次和本地生活入口可能继续受限;做,就必须承受利润表短期承压。

监管层面,2026年3月,国家市场监管总局转发《外卖大战该结束了》一文,被市场视为监管层叫停恶性竞争的信号,行业正从“烧钱换份额”转向提质增效的新阶段。

在竞争格局真正固化之前,京东仍需要在补贴和效率之间寻找平衡。

物流是亮点,但还不足以对冲新业务亏损

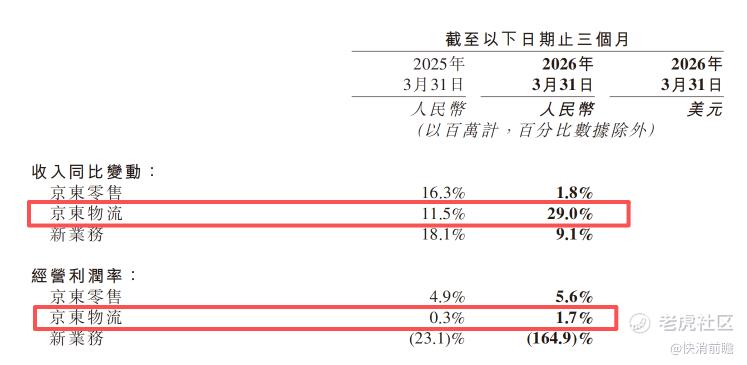

相比新业务,京东物流是一季度财报中相对稳健的亮点。

财报显示,一季度收入605.81亿元,同比增长29%;经营利润10.2亿元,经营利润率从去年同期的0.3%跃升至1.7%,创下上市以来利润表现最好的一个季度。

截图自京东2026年一季度财报

对于京东而言,物流不是单纯的成本中心,而是其供应链护城河的一部分。更快的配送、更强的仓配网络、更稳定的履约体验,是京东长期区别于其他电商平台的重要基础。

物流的强劲增长,部分源于2025年10月收购本地即时配送业务后,即时配送服务转向外部商家,带动了外部收入的快速增长。同时,京东物流的“异狼”系列智能分拣设备等AI技术正在帮助优化成本结构。

但从财务贡献看,物流的利润体量仍然有限。

物流仍是一个重资产、低利润率的行业。1.7%的经营利润率意味着,即便物流收入达到600亿量级,其产生的10亿元经营利润,仅相当于新业务单季亏损的十分之一。物流是京东最重要的基础设施壁垒,但短期内并非能够对冲外卖烧钱的利润引擎。

截图自京东2026年一季度财报

这意味着,京东当前的利润结构仍高度依赖零售业务。物流是护城河,新业务是战略试验田,但真正支撑集团利润的,仍然是京东零售。

京东真正的考题

用短期利润换高频入口,值不值?

回归到商业模式的层面,京东面临的真正问题不是一两个季度的利润波动,而是一场商业逻辑的迁徙。

京东过去的核心壁垒很清晰:正品心智、自营供应链、物流履约能力和3C家电品类优势。这是一套围绕“低频耐用消费品”构建的效率模型。

但到了2026年,京东面对的问题已经发生变化。3C家电增长放缓,低频耐用品难以长期支撑高增长;一季度同比下降8.4%,京东不得不寻找新的增长点。

日用百货、平台广告、物流外部化、即时零售、外卖、海外电商,都是京东试图提高用户频次和生态粘性的尝试。

但是问题在于,高频业务的竞争远比低频零售激烈。外卖要面对美团和阿里系,即时零售要面对各路玩家,海外市场要从零起步。这些业务天然补贴重、利润薄、回报周期长。

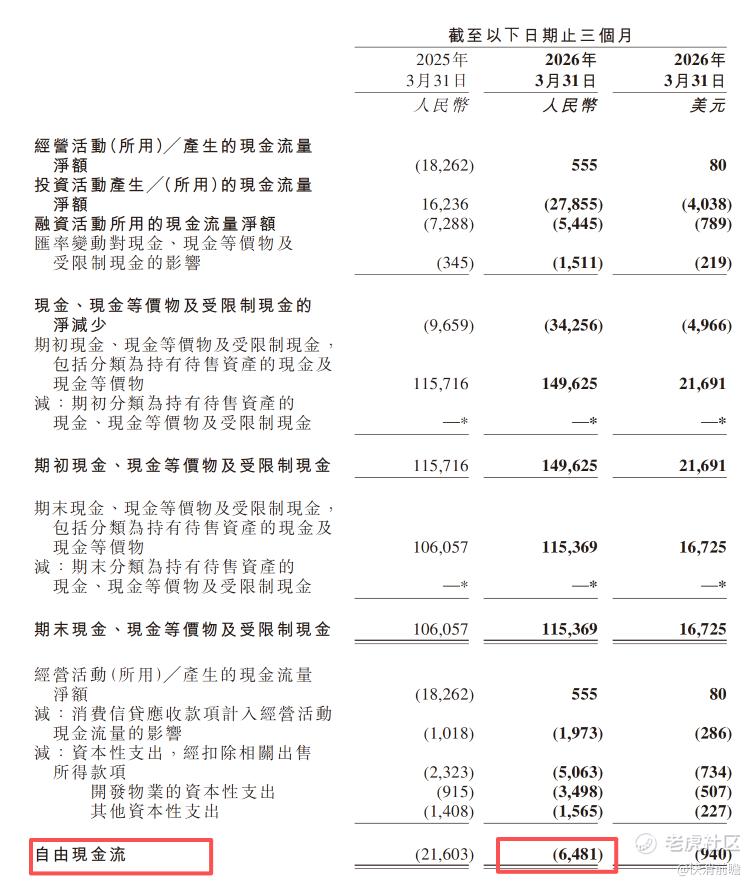

京东正在从一家“效率型零售公司”走向“生态型平台公司”,付出的代价正在一季报里集中兑现。一季度自由现金流为-64.81亿元,经营现金流在覆盖资本支出后捉襟见肘。

截图自京东2026年一季度财报

京东2026年一季报真正透露出的信号,并不是一家电商巨头突然失速,而是一场商业模式迁移的成本正在被集中呈现。

零售仍是京东的利润压舱石,物流仍是京东的基础设施壁垒,但外卖、本地生活和海外业务正在根本性地改变京东的利润结构。对于京东而言,问题不在于要不要寻找第二增长曲线,而在于这条曲线能否在可控投入下跑出正向循环。

当低频零售遇到增长天花板,京东选择用外卖等高频业务重构用户关系。这是一次必要的转型,也可能是一场昂贵的试错。

接下来,市场要看的,不只是京东还能不能增长,而是它能否证明:烧掉的每一笔钱,最终都能转化为更高频的用户、更强的生态粘性和可持续的利润回报。

精彩评论