哈喽,我是赫兹。

一、上市情况

无

二、暗盘情况

无

三、中签结果

不好中,甲组乙头全员抽签,顶头稳1争2;好在没空,中1,能吃肉。

(仅为个人心得分享,并不构成投资建议,仅供参考)

四、IPO申购

目前招股中的有拓璞数控,驭势科技和丹诺医药-B这三家,拓璞和驭势互相冲突,丹诺医药和他们不冲突;明天明天看看还有没有新股加入,有的话就会和丹诺冲突;等驭势和拓璞的资金释放后可以接上打打丹诺医药-B

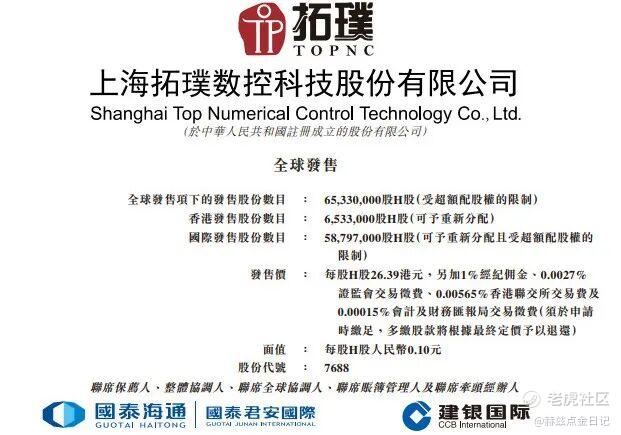

$拓璞数控(07688)$ :冲击港股“商业航天第一股”!

01 基本发行信息

公司简介:

拓璞数控是中国一家专注于高端智能制造装备(主要为五轴计算机数字化控制(「数控」)机床)的研发、设计、生产及销售的企业。专注于研发五轴数控机床,以满足中国航空航天领域对先进制造的需求。

基本发行信息:

02 基本面与行业赛道

从基本面上来说:

2025年,公司在中国航空航天五轴数控机床市场排名第一,市场份额达10.0%,而在中国五轴数控机床市场的所有供应商中排名第五且在国内供应商中排名第二,市场份额达3.9%。

拓璞数控是全球首家且唯一一家在机床所有运动部件上全面应用碳纤维复合材料的制造商;处于这一替代浪潮的核心位置,核心双五轴镜像铣技术已应用于C909、C919等国产大飞机蒙皮加工及运载火箭燃料箱穹顶制造,被称为"港股商业航天第一股"

言简意赅,技术壁垒极高,做高端五轴的,军工级别的,是机械制造里最难啃的硬骨头之一,全球能完整造高端五轴的国家屈指可数,别想了,冲吧。

从行业赛道上来说:

公司建立了覆盖五大核心技术的研发平台——精密机械设计与制造工艺技术、核心部件研制技术(包括高速高精度旋转运动定位、车铣复合主轴等)、数控系统与智能测控技术、工艺编程软件技术及人工智能制造技术。公司已拥有超过90项注册专利,并已提交超过40项待审批专利申请;

高端制造业及商业航天赛道,很稀缺,香港市场非常喜欢这样的,当下当红炸子鸡,海外巨头(德、日本)长期垄断高端五轴数控机床市场,利好国产替代,前途一片光明!

03 财务情况

收入由3.35亿元增长至5.78亿元,三年CAGR为31.4%,增长非常迅速。净利润已于2024年实现扭亏为盈。

2025年净利润同比下降约77%(从689万元降至163万元),这个可以理解,主要因研发开支增加(从0.86亿元增至1.07亿元),以及毛利率小幅下滑。

这个财务情况,可以直接略过了,不是决定打不打的重点,看看就行。

04 基石&保荐人&绿鞋

基石:

一共14家,占全球发售股份的50%,有博裕资本、高瓴、高盛、瑞银等等

阵容非常不错,拉满了

保荐人:国泰君安、建银

是谁都不太重要了

绿鞋:有绿鞋

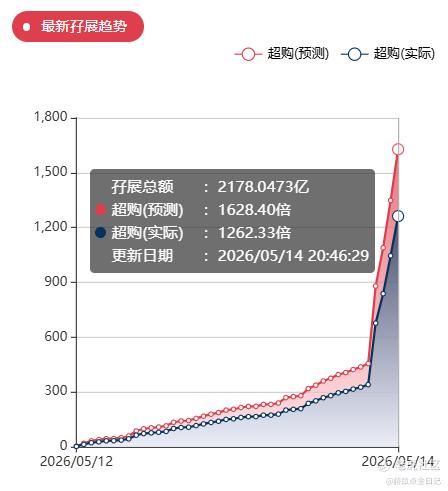

孖展倍数:

截止发稿前,孖展数据情况如下,太热了,目前孖展倍数1262.33倍,预估孖展能去到3000倍左右(冻资约5172亿)

05 赫兹点金

赫兹点金:

有极高的"国产替代稀缺性","十五五"规划都明确将高端数控机床列为战略方向了,又有Space X上市做铺垫,太香了,现在这么高的孖展倍数,别想了,中了再想吧,所以暂时将你眼睛闭了起来。国配很热!

赫兹评分:无可挑剔,夯爆了!

接下来还有一家冲突的,驭势科技

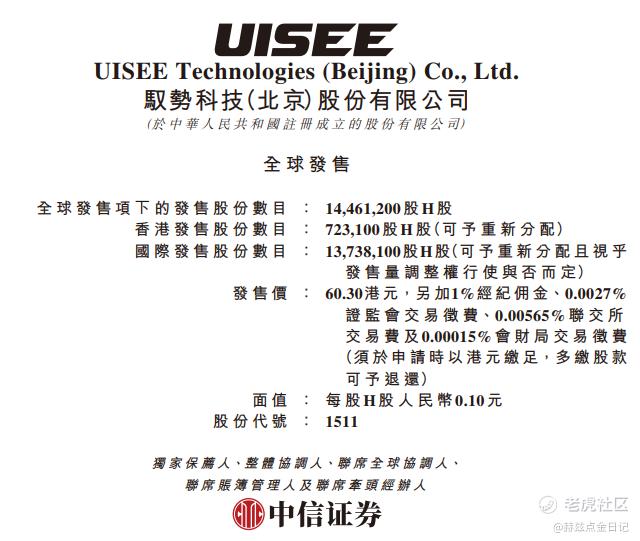

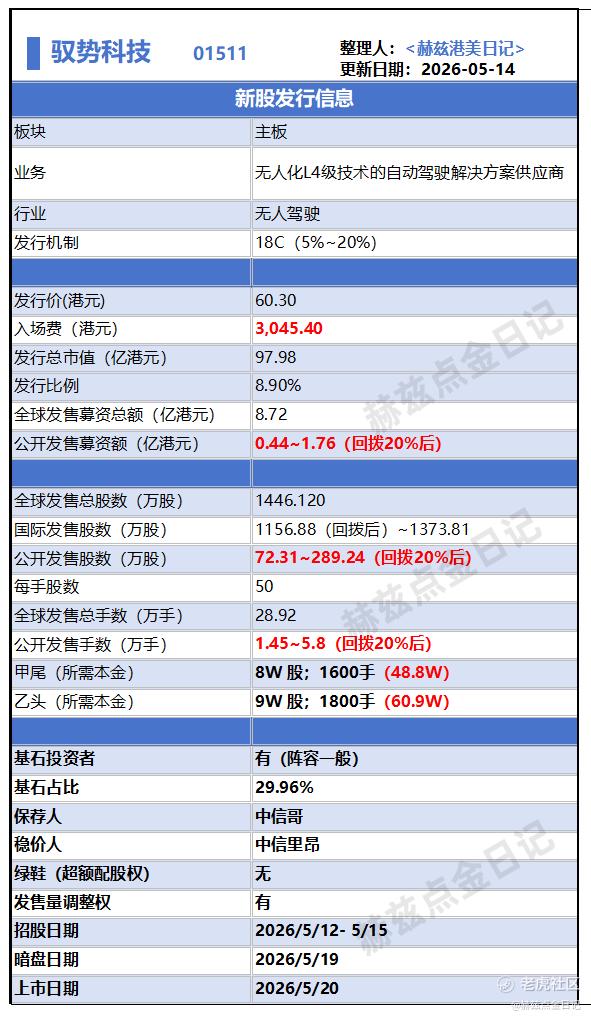

$驭势科技(01511)$ :聚焦L4级自动驾驶!

01 基本发行信息

公司简介:

驭势科技是一家专注于机场和厂区L4级自动驾驶解决方案的公司,公司目前专注于封闭场景(特别是在机场及厂区)中的商用车,主要提供无人商用车辆的自动驾驶技术。根据弗若斯特沙利文的资料,公司于2025年按收益计在大中华区封闭场景中商用车L4级自动驾驶解决方案市场的市场份额达3.1%。

基本发行信息:

18C,必然是20%回拨了,回拨后5.8万手,这个手数在拓璞分流后,中签倒是没那么难了。

02 基本面与行业赛道

从基本面上来说:

累计无人自动驾驶里程已达920万公里,已与17个中国机场及3个海外机场展开合作,正在探索与4个机场的合作。客户范围涵盖香港国际机场、新加坡樟宜机场、通威集团等标杆案例。

言简意赅,商业模式不错,全栈自研的U-Drive®5.0系统,基本面还行,25年已签订单交易价值约5.19亿元,年末已确认约2.7亿元,在手订单还算充足

从行业赛道上来说:

根据弗若斯特沙利文的资料,大中华区封闭场景中商用车L4级自动驾驶解决方案市场由2021年人民币9亿元大幅增长至2025年的58亿元,复合年增长率59.3%,并预计2030年达致535亿元,2026-2030年间复合年增长率为52.1%。

封闭场景(特别是机场和厂区)细分赛道佼佼者

03 财务情况

2023年至2025年,驭势科技净亏损分别为2.13亿元、2.12亿元和2.30亿元,三年累计亏损超过6.55亿元。这种持续性的亏损主要源于高昂的研发投入,同期公司研发开支分别为1.84亿元、1.96亿元和2.34亿元,占营收比例分别高达114.3%、74.0%和71.2%。

营收增长方面:三年CAGR约42.7%,2025年仍保持23.6%增长;三年累计净亏损6.55亿元,但经调整亏损额在逐步收窄(从1.81亿降至1.69亿)。主要亏损来源是持续高强度的研发投入——2023-2025年研发开支分别为1.84亿元、1.96亿元和2.34亿元,占比高达营收的71%以上

一句话来说,营收快速增长但持续亏损;27倍的PS,很贵;

04 基石&保荐人&绿鞋

基石:

3家,国资背景基石投资者雄安自动驾驶占比超八成,其他没亮点。

保荐人:中信哥(独家保荐)

强心针,中信哥值得。

绿鞋:无

???又要搞事了吗,意图明显;发行市值97.98 亿,H谷流通市值76.42 亿,入通涨个40%左右就能够得着了。

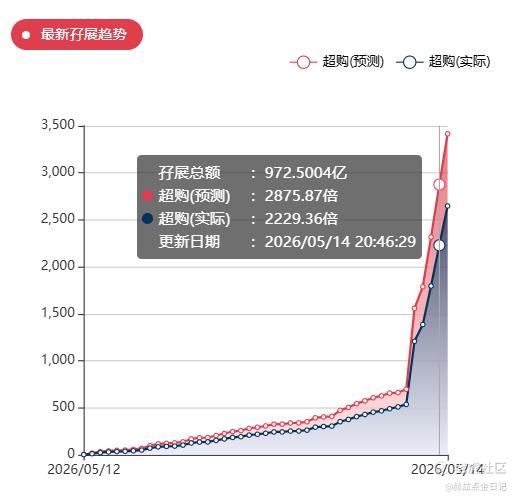

孖展倍数:

截止发稿前,孖展数据情况如下,资金都被拓璞分走了,目前孖展倍数2229.36倍,预估孖展能去到3500倍左右(冻资约1526亿)

05 赫兹点金

赫兹点金:让我中签吧!

赫兹评分:人上人,冲了!

赫兹点金:很多人说,前面的小马智行,文远知行表现都不太行,都破发了,驭势的PS还贼拉高,但是关键的一点是,前两个都是U+H的二婚股,而驭行作为纯新谷,光是看后面这几个title,我都会打,18C发行,5.8万手,无绿鞋,中信哥独家保荐,我相信,你们别打,让我来!

丹诺医药-B,和这两个不冲突,等资金回流可以顺利接上。

全文总结:其实说到底,对于市场火热时候的港新,各种分析,各种基本面,财务情况都不那么重要,看着这孖展倍数,还是先考虑中签再考虑别的,想亏钱先中签。这两个的一手中签金额都不高,没有太大压力,我全都要,资金分配7:3,拓璞的甲尾和乙头资金又差一倍,这次是甲尾还是乙头?我不做选择题了,甲尾乙头都铺上,甲尾剩下的不会闲置,能给到驭势,保证全铺满。小户去卷拓璞可能颗粒无收,驭势可能才是最好的选择。

(仅为个人心得分享,并不构成投资建议,仅供参考)

⚠️ 免责声明:本文部分素材来源于公开网络,版权归原作者所有内容基于公开信息整理,仅供参考,不构成任何投资建议。投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!

精彩评论