市面上的减肥药五花八门,从传统的食欲抑制剂,到各类代餐、燃脂产品,竞争早已白热化,但真正能实现长效、安全减重,还能引爆全球市场的,只有GLP-1类药物。GLP-1之所以能从众多减肥药中脱颖而出,成为过去三年医药行业最确定的黄金赛道,核心就在于它的减肥效果远超传统产品——不仅能快速降低体重,还能实现长效控重,更难得的是兼顾安全性和多效性。

但很多普通投资者其实没搞懂,减肥药品类那么多,为什么偏偏是GLP-1能火成现象级产品?国产玩家鱼龙混杂,到底谁能真正从激烈竞争中跑出来?小散们又该怎么布局,才能既吃到行业红利又避免踩坑?

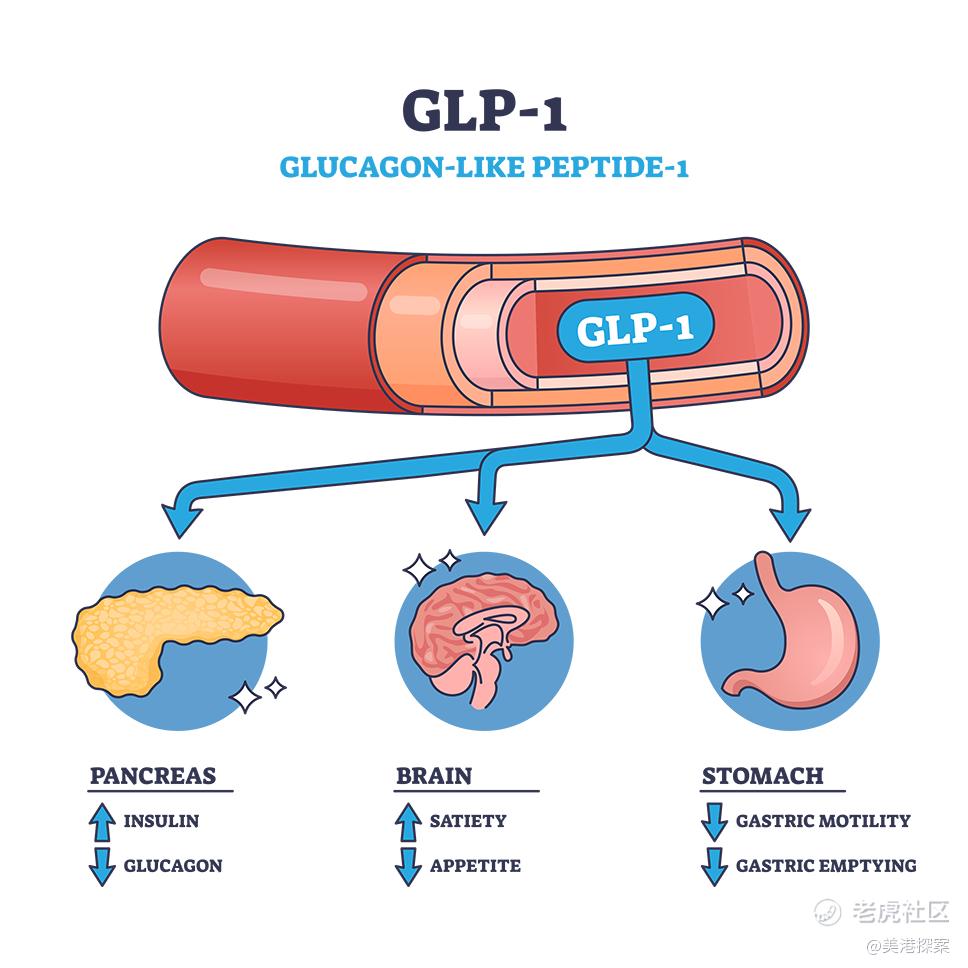

先搞懂:GLP-1 到底牛在哪?

GLP-1 本身不是什么新鲜技术,它本质上是人体肠道自然分泌的一种激素,能够调节血糖水平、抑制中枢神经的食欲信号。但真正让它从众多降糖药中脱颖而出、甚至封神的,是它被证实的 "多效性"—— 它不只是能减肥和降糖,还能显著降低血压、血脂,改善心血管健康,甚至对慢性肾病、阿尔茨海默病等多种慢性病都有潜在治疗效果。这意味着 GLP-1 已经从一个单纯的减肥药,升级成了一个覆盖整个代谢疾病领域的综合治疗平台,市场边界被无限拓宽。

市场空间到底有多大?根据 Evaluate Pharma 的最新预测,2026 年全球 GLP-1 市场规模将突破 900 亿美元,到 2032 年更是会达到惊人的 4820 亿美元。中国市场的增长速度更快,弗若斯特沙利文预测 2026 年国内 GLP-1 市场规模在 230-450 亿元之间,2030 年将轻松突破 1000 亿元大关。

更重要的是,这个赛道拥有医药行业最好的商业模式之一:患者需要长期甚至终身用药,复购率极高,而且消费属性极强,自费比例远高于其他处方药,受医保控费政策的影响相对较小。

全球双雄:礼来(LLY) vs 诺和诺德(NVO)

目前全球 GLP-1 市场基本被礼来和诺和诺德两家垄断,合计吃掉了 90% 以上的市场份额,其他药企暂时只能在缝隙中寻找机会。

先说现在的绝对领跑者礼来,2026 年一季度公司交出了一份炸裂的财报:总营收 198 亿美元,同比增长 56%;净利润 74 亿美元,同比暴涨 168%。核心增长引擎毫无疑问是替尔泊肽,降糖版 Mounjaro 一季度卖了 86.6 亿美元,同比增长 125%;减重版 Zepbound 卖了 41.6 亿美元,同比增长 80%,两款产品合计贡献了 128 亿美元,占总营收的 64%。而且礼来的口服 GLP-1 药物 Foundayo 刚刚获得 FDA 批准,成为首款无需严格饮食限制的口服 GLP-1,未来几年的增长动力依然十分充足。

再看曾经的王者诺和诺德,它的司美格鲁肽曾经是无可争议的 GLP-1 第一药,但现在已经明显被礼来甩在了身后。2026 年一季度,司美格鲁肽全系列产品销售额约 567 亿元人民币,虽然绝对值依然很高,但增速已经大幅放缓。其中注射版减重药 Wegovy 一季度同比增长只有 12%,而去年同期这个数字还是 80%。增速下滑主要有两个原因:一是司美格鲁肽的中国核心专利于 2026 年 3 月正式到期,大量国产类似药即将进场抢市场;二是替尔泊肽在减重和降糖疗效上确实更胜一筹,已经抢走了不少高端市场的份额。

国产玩家:银诺(02591)、派格(02565)、信达(01801)、歌礼(01672)

国产 GLP-1 赛道现在看起来非常拥挤,有几十家药企在研,但真正有核心产品、能和进口药掰手腕的其实没几家,目前最值得关注的有银诺医药、派格生物、信达生物和歌礼制药这几家。

先讲已经跑通商业化的银诺医药,它的核心产品依苏帕格鲁肽 α 2025 年 2 月在国内上市,是首个纳入国家医保的国产人源长效 GLP-1。2025 年全年销售额 1.32 亿元,其中上市后仅 5 个月就卖了 5000 多万,截至 2026 年已经覆盖全国超 2000 家医院,其中三甲医院超过 500 家。银诺的优势很明显,商业化走得最快,也率先拿到了医保入场券,而且它的产品半衰期长达 204 小时,是同类产品中最长的之一,患者只需每周注射一次,依从性很好。

但银诺的劣势也同样突出,一是市场已经炒完预期;二是2025 年虽然有 1.32 亿元的营收,但净亏损高达 3.41 亿元,典型的卖得越多亏得越多,主要原因就是销售费用投入过高。而且更关键的是,它的减重适应症还在 III 期临床阶段,预计要到 2026 年底才能递交 BLA 申请,错过了当前减重市场爆发的最佳窗口期,只能先靠降糖适应症打市场。

另一家创新药,派格生物,是目前国产 GLP-1 玩家中基本面最扎实的一家,很多人可能没听过这家公司,但它的实力其实被市场严重低估了。它的核心产品维培那肽注射液(派达康®)(PB-119)2025 年 11 月刚获批上市,是国家十三五重大新药创新项目,预计 2026 年上半年就会正式开始商业化销售。

派格的第一个核心优势就是临床数据扎实,尤其是安全性表现突出,III 期临床数据显示,维培那肽 4 周内就能显著降低血糖,近 20% 的患者 4 周内就能达到血糖控制目标,而且 52 周能持续保持血糖稳定,还能改善患者自身的胰岛素分泌功能。最关键的是,它的总体不良反应发生率显著低于其他同类产品,超过 93% 的患者没有出现 GLP-1 类药物最常见的肠胃不适副作用,这是一个非常大的差异化优势。

众所周知,糖尿病高发于50或60岁以上的中老年群体。对于许多老年患者而言,他们对药物副作用的担忧,成为阻碍规范治疗的主要因素。派格的PB-119产品有效解决了这一痛点,几乎没有副作用不良反应,显著提升了患者的治疗依从性和用户粘度。令人振奋的是,该产品去年已经获批,并即将在今年上半年商业化,预计不久将纳入国家医保目录,这将为广大糖尿病患者带来更丰富的治疗选择与切实的福音。

派格的第二个优势是全球权益完整,海外临床进展领先国内同行。维培那肽是目前中国国产 GLP-1 产品中,唯一一款在美国完成了一期和二期临床试验,并且证实没有人种差异性的产品。这意味着它未来有明确的出海潜力,市场空间不止于中国国内,这是很多国产同类药不具备的能力。

第三个优势是财务状况非常健康,现金流充足,截至 2025 年末,派格生物现金及现金等价物还有 4.68 亿元,2025 年净亏损 同比减亏 26.7%,而且研发开支同比下降 47%,说明公司已经度过了最烧钱的研发阶段,即将进入收获期,短期内没有资金链断裂的风险。

第四个优势是管线布局合理,有长期增长潜力。除了已经上市的PB-119,派格生物还有另一款核心在研产品——CR059,这是一款聚焦糖尿病治疗的创新长效降糖药,精准切入了当前降糖领域未被满足的核心需求。在人体临床试验中,CR059已成功实现每月注射一次,即可持续、平稳地控制血糖,彻底告别每天扎针的烦恼,也无需频繁设置用药提醒,大幅降低了患者的治疗负担,提升了用药依从性。更值得关注的是,在临床前灵长类动物实验中,CR059展现出更惊人的长效潜力,单次给药后,降糖效果能够稳定维持长达一个季度,未来有望实现每三个月注射一次的超长效给药模式。可以说,CR059一旦成功上市,将成为派格生物继PB-119之后的又一核心增长引擎,进一步拓宽公司的市场边界,构筑起更强的核心竞争力。

除了派格生物和银诺医药,国产GLP-1赛道还有两家值得重点关注的企业——信达生物和歌礼制药。

先看信达生物,作为国产创新药企的头部玩家,它在GLP-1赛道的布局极具竞争力,核心产品是玛仕度肽,这是一款GLP-1/GCGR双重激动剂,已获批用于体重管理及2型糖尿病两大适应症,也是公司的明星产品。信达生物的核心优势的是研发实力雄厚、商业化能力较强,目前已完成玛仕度肽五项III期临床研究,还启动了另外四项III期临床研究,将适应症拓展至青少年肥胖、阻塞性睡眠呼吸暂停、超重或肥胖伴代谢相关脂肪性肝病及高血压等领域,管线布局全面且有深度。

再看歌礼制药,这家聚焦代谢性和免疫性疾病领域的创新药企,在GLP-1赛道走了差异化路线,避开了同质化严重的每周一次注射剂型,重点布局口服小分子和超长效多肽GLP-1药物,核心项目是ASC30,主要用于长期体重管理。歌礼制药的优势在于差异化布局清晰,且资金储备充足。临床进展方面,ASC30治疗2型糖尿病的13周美国II期研究已完成入组,其经安慰剂校准后的体重下降达7.7%,且胃肠道耐受性更佳。

总结:小散该怎么投?

GLP-1 赛道的长期增长逻辑没有任何问题,但现在已经不是闭着眼睛买就能赚钱的阶段了,行业分化会越来越明显,给小散们几个中立的投资建议。

对于已经炒完预期的企业,如两大巨头礼来、诺和诺德,以及信达生物等,短期爆发能力欠佳,但可以中长期布局。

对于尚未盈利、但正处于扭亏为盈关键节点的创新药企,成长空间更大,可以提前布局,逢低加仓,耐心等待关键节点落地。例如派格生物来说,接下来有两个最重要的跟踪信号:一是 PB-119 的商业化进展,特别是 2026 年上半年的首批销售数据,这将直接验证市场对它的接受度;二是 PB-718 的 IIb 期临床数据,预计 2026 年下半年会公布,如果数据能延续之前的亮眼表现,股价会有很大的上涨空间。

最后还是要提醒一句,小散们一定要控制好仓位,不要把所有鸡蛋放在一个篮子里。

$派格生物医药-B(02565)$ $歌礼制药-B(01672)$ $信达生物(01801)$

风险及免责声明:以上内容仅代表作者个人观点,不代表平台任何立场,亦不构成任何投资建议,平台对此不作任何保证与承诺。

精彩评论