SATS$回声星通信(SATS)$ 投资分析报告

SATS的分析报告是居于以下2个条件进行的分析:

条件1:FCC批准SATS向SpaceX出售约65兆赫频谱的交易,将对公司资产负债表产生根本性、正向的重构 。此项交易(连同向AT&T出售50兆赫频谱)总价值超400亿美元;

条件2:SATS的投资分析是居于其持有SpaceX的股权进行的;

分析策略:目前由于公司的特殊性,所有的分析是居于资产端和负债端进行分析,也就是基于市净率(PB)进行分析,而不是基于商业模式或市盈率进行分析。文中分析多数作为预估分析,不作投资建议,若需交易请结合技术面、资金面进行。

一、 目前SATS的资产负债情况(截止:2026年3月31日)

流动资产合计35.49亿,非流动资产:378.27亿(含其他无形资产:346.02亿),资产合计:413.76亿;

流动负债合计:117.66亿,非流动负债:239.32亿(含长期借款180.15亿),负债合计:356.98亿;

公司净资产:56.78亿,公司总股本:2.9亿股,每股净资产:19.47元,当前股价:133元(2026年5月14日),市净率:6.83倍;

按传统行业的市净率(PB)1-2倍计算,则目前属于严重高估。

二、 基于SATS 累计400亿的出售无形资产的情况,扣除税费后可以收回约275亿现金的情况,并且公司已经有公告对该笔资金进行了相应的安排,会先偿还72.41亿的流动负债和180.15亿的长期负债,基于这样做出资产负债表的预估调整:

1)275亿偿还了252.56亿的负债,还结余:22.44亿,因此公司会增加22.44亿的现金资产;

2)因为出售无形资产,公司在无形资产部分将会减少。

调整后的资产负债如下:

流动资产合计:57.97亿(增加现金资产),非流动资产:32.25亿(减少无形资产),SpaceX股权:111亿,合计:201.22亿;

流动负债合计:45.25亿(偿还了72.41亿),非流动负债:59.17亿(偿还了180.15亿),负债合计:104.42亿

公司净资产:96.80亿,总股本:2.9亿,每股净资产:33.38元,当前股价:133元,市净率:3.98倍,目前依然位于高估阶段。

若依然维持目前6.80倍的市净率,则股价预期会涨到227元附近,以目前133元的价格有约70%的空间。

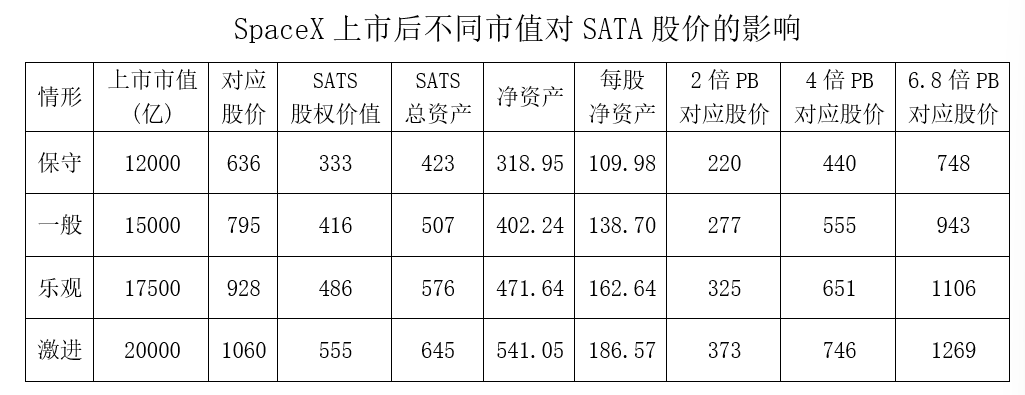

三、 基于SpaceX上市后的情况来分析:SATS目前持有着SpaceX约111亿市值的股权,该部分股权对应的市值是4000亿,按目前已经公布的消息可以推算出每股的成本约为212元,SpaceX总计发行了约18.86亿股,而SATS持有了其中的5236万股,居于这个部分,我对上市后的四种情况做出测算,分为保守、一般、乐观、激进来进行股票估价核算。

分析成立的核心是:

1)400亿的出售计划能够顺利实行,且在预期内收回所有款项;

2)公司的其他业务的亏损未扩大,且通过偿还负债后财务状况能够得到有所改善。

3)SpaceX能够在预期范围内上市。

以上分析仅限个人观点,不作为投资指导和建议,投资需根据自己的实际情况及风险承受能力进行!投资有风险,入市需谨慎。$2倍做多SATS ETF-Leverage Shares(SATG)$

2026年5月14日

精彩评论