$驭势科技(01511)$ $拓璞数控(07688)$ $翼菲科技(06871)$

基本情况:

申购时间:5月12日-5月15日,18号出结果,19号暗盘,20号上市;

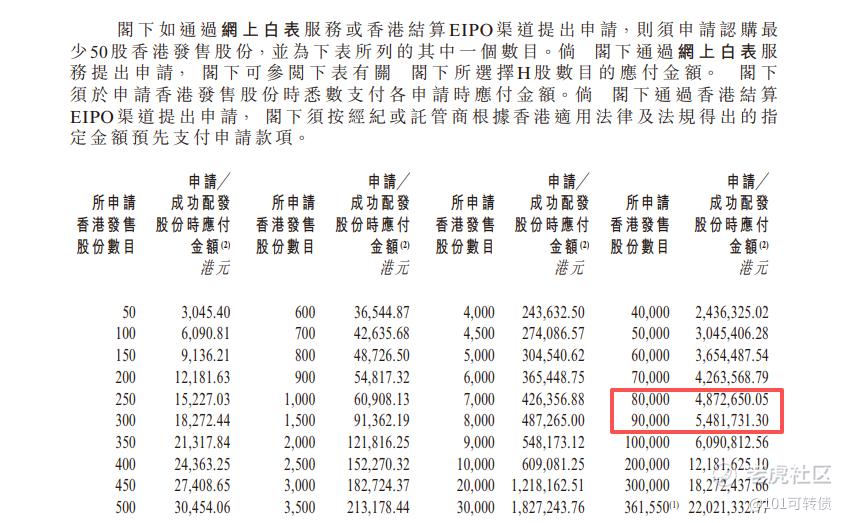

发行价格:60.30

入场费:3045.40

1手:50股

全球发售:1446.12万股

回拨5%:公开发售:72.31万股,发行手数:14462手;

回拨10%:公开发售:144.62万股,发行手数:28924手;

回拨20%:公开发售:289.24万股,发行手数:57848手;

基石:有,3家基石投资者认购30%份额

绿鞋:无

保荐人:中信独家保荐

分配机制:18C机制A,最高回拨20%

驭势科技成立于2016年,是大中华区专注于无人化L4级技术的自动驾驶解决方案供应商,核心产品U-Drive®系统是全球唯一能同时满足严苛机场安全标准与复杂交通场景考验的自动驾驶系统。公司产品涵盖L2到L4全自动驾驶级别,覆盖物流、营运及机动车辆等场景。

2025年按收益计,驭势科技在大中华区机场场景的商用车L4级自动驾驶解决方案市场份额高达90.5%,在厂区场景为31.7%,均为行业第一。

公司已在6个国家及地区部署解决方案,服务249名客户(含35家世界500强),累计无人驾驶里程达约900万公里。

财务表现:

2023-2025年营收分别为1.61亿元、2.65亿元、3.28亿元,年复合增长率达42.7%。

同期毛利率分别为48.8%、43.7%和51.1%,2025年毛利率创下新高,大幅扭转向好。

净亏损分别为2.13亿元、2.12亿元和2.30亿元,三年累计亏损超6.55亿元;但亏损率(净亏损/营收)持续收窄,从132%降至70%。

2025年研发开支达2.34亿元,占营收71.2%,驱动技术迭代与场景扩张,研发持续加大。

募资用途:

约46.7%用于增强研发能力及解决方案(U-Drive系统迭代、海外研发中心、数据中心等);

约33.5%用于海内外业务拓展及商业化(销售网络、交付团队、海外市场);

约9.8%用于战略投资(并购/投资技术/场景协同标的);

约10.0%用于营运资金及一般企业用途。

驭势科技此次引入3家基石投资者,认购近30%份额;

驭势科技采用机制A,全球发售:2460万股,1手是50股;回拨5%:公开发售:72.31万股,发行手数:14462手;回拨10%:公开发售:144.62万股,发行手数:28924手;回拨20%:公开发售:289.24万股,发行手数:57848手;甲尾申购需要49万本金,乙头申购需要55万本金;拓璞数控和驭势科技存在资金冲突,等翼菲科技出结果后,再打,现在倍数是100倍了,预计最终会在4000倍左右,最终发行手数有57848手;由中信独家保荐,有基石,无绿鞋,中信历史保荐项目相对不错。

随着国内自动驾驶政策持续放宽、物流及出行行业智能化升级需求激增,L4级自动驾驶商业化进入加速期。根据行业报告预测,2025年国内自动驾驶市场规模将突破5000亿元,其中商用车自动驾驶(物流、园区等场景)占比超60%,驭势科技所处赛道前景好,成长空间广阔。同时全球自动驾驶行业政策持续放宽,欧美、东南亚等地区加速推进自动驾驶商业化落地,带动行业景气度提升;国际资本持续布局自动驾驶赛道,行业估值中枢上移,利好驭势科技,但也会加剧自动驾驶行业竞争,对驭势科技的市场份额造成一定冲击。

目前在智驾板块中驭势科技、小马智行、文远知行。小马、文远主打的是Robotaxi开放道路,而驭势科技专注封闭场景(机场/厂区/港口),这是两个完全不同的赛道。封闭场景对安全、合规、稳定性的要求更高,拥有场景技术壁垒。 但需要注意:整个智驾板块上市后表现不尽人意。

驭势科技(01511)L4自动驾驶赛道的核心龙头,基本面可以、行业前景广阔、有行业壁垒,财务状况持续得到改善以及中信证券独家保荐和国资背景基石投资者支持。但公司仍处于亏损状态,尚未盈利,现金流紧张以及智驾次新股板块上市后不尽人意的因素,商业化变现还需观察;

从目前港股IPO来看,商业航天的热度会比L4自动驾驶的热度要更高些;

拓璞数控和驭势科技存在资金冲突,等翼菲科技周四出结果后,再打,以拓璞数控为主,驭势科技小摸。

精彩评论