一:市场概览

根据 路亿市场策略(LPInformation) 最新调研测算,2024 年全球 IgG 分离纯化试剂市场规模约为 1.2 亿美元,2025年全球IgG分离纯化试剂市场规模大约为158百万美元,预计2032年达到355百万美元,2026-2032期间年复合增长率(CAGR)为12.4%。在生命科学试剂整体增速趋于分化的背景下,IgG 分离纯化试剂凭借其在抗体研发、抗体药物生产和免疫学研究流程中的关键工序耗材属性,表现出明显高于常规生化试剂的增长韧性。未来 3–5 年,随着单抗、生物类似药和诊断抗体用量持续放大,市场增长将更多由“用量提升 + 产品升级”双重驱动。

从政策与行业规范驱动看,全球生物医药监管体系对抗体类产品质量一致性和可追溯性的要求持续强化,对 IgG 分离纯化试剂的质量提出了更高门槛。以生物制药领域为例,GMP 工艺中用于抗体捕获和中间纯化的 Protein A/G 类试剂,其批次一致性和结合容量直接影响下游工艺稳定性。路亿市场策略(LPInformation) 统计显示,在商业化抗体生产项目中,纯化相关试剂成本约占抗体原液生产成本的 25%–35%,其中 IgG 捕获与精制步骤是成本与风险最为集中的环节之一。在科研与诊断领域,随着多中心研究和标准化检测需求增加,对实验可重复性的要求提升,也推动用户从低价通用产品向质量更稳定的品牌型试剂迁移。

从需求结构与区域分布来看,IgG 分离纯化试剂的下游应用主要集中在 生物制药企业(约占 45%–50%)、科研机构与高校实验室(约占 30%–35%) 以及 体外诊断试剂与抗体生产商(约占 15%–20%)。区域上,北美约占全球市场的 38%–40%,欧洲约占 25%–27%,亚太地区约占 28%–30%,其中中国市场增速最快,预计未来几年 CAGR 超过 12%。发达市场以高端 Protein A/G/L 试剂和工艺升级需求为主,而新兴市场则更多体现为科研规模扩张和基础抗体应用放量,为中端和标准化产品提供了稳定增量。

在技术与产品形态层面,IgG 分离纯化试剂的升级重点集中在 结合容量、选择性和整体工艺经济性 三个方面。当前主流 Protein A 亲和填料的动态结合容量已从早期的 20–30 mg IgG/mL 介质 提升至 60–80 mg/mL,部分高端产品在优化条件下可进一步提高;在可重复使用次数方面,工业级产品的有效循环次数通常在 100–200 次,显著摊薄单批抗体的纯化成本。同时,磁珠型和膜吸附型 IgG 纯化试剂在科研和小规模生产中的渗透率持续提升,其全球占比已接近 30%。随着下游用户在选型时从“单次试剂价格”转向“单位 IgG 纯化成本”和“全流程稳定性”,具备高容量、长寿命和良好批次一致性的 IgG 分离纯化试剂,将在未来市场竞争中占据更高价值位置。

图. IgG分离纯化试剂,全球市场总体规模

图. 按应用场景划分占比(2024)

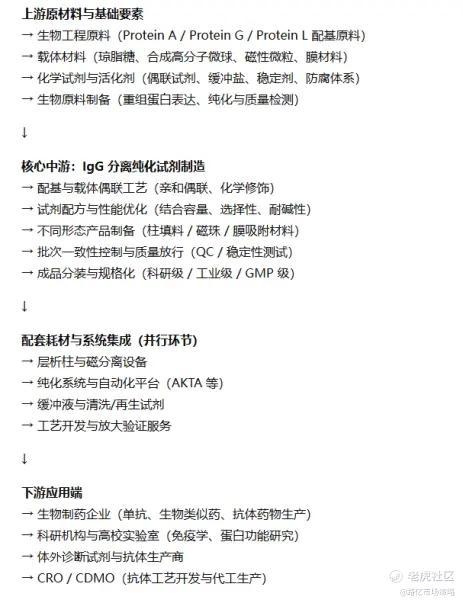

二:产业链分析流程图

价值核心正在向“高质量配基与批次一致性能力”集中

在 IgG 分离纯化试剂产业链中,真正决定产品溢价和客户黏性的,并非简单的填料形态或包装规格,而是 Protein A/G/L 配基本身的质量稳定性及其与载体偶联后的批次一致性表现。随着抗体药物进入临床后期和商业化阶段,下游生物制药企业对工艺稳定性的容忍度显著下降,一旦某一批次纯化性能波动,就可能影响整条生产线甚至导致批次报废。这使得产业链价值正加速向具备自主配基工程能力、成熟偶联工艺和严格 QC 体系的厂商集中,而单纯依赖外购配基、缺乏底层生物工程能力的企业,其议价能力和长期客户绑定能力正在弱化。

下游从“科研级放量”向“工业级放大”迁移,产品结构出现分化

当前 IgG 分离纯化试剂的需求增长,已不再仅由科研实验室数量扩张驱动,而是明显向 工业化抗体生产和 CDMO 放大工艺迁移。在这一过程中,下游客户更加关注试剂在多批次循环使用、耐清洗(如 NaOH 耐受性)和规模放大一致性方面的表现,推动工业级、GMP 级产品占比持续提升。同时,科研级市场依然保持稳定,但竞争更加价格化和标准化,利润空间相对受限。这种需求结构分化,使产业链呈现出“科研级走量、工业级走值”的格局,能够同时覆盖并向上迁移产品线的企业,将在未来竞争中占据明显优势。

三:投资亮点分析

关键工序耗材属性强,需求刚性且可持续

IgG 分离纯化试剂处于抗体研发与生产流程中的核心环节,其性能直接影响抗体纯度、回收率和下游工艺成败,几乎不存在被绕开的空间。无论是科研级实验、临床阶段还是商业化生产,只要涉及 IgG 抗体,就必须配置相应的纯化试剂,使其需求与抗体研发管线数量和生产批次高度绑定,具备明显的刚性需求和长期持续性。

生物制药放量推动工业级产品占比提升,带来结构性价值增长

随着单克隆抗体、生物类似药和新型抗体药物逐步进入商业化阶段,下游需求正在从科研级、小规模应用,向工业化、规模化生产迁移。这一过程显著抬升了对高结合容量、耐清洗、批次一致性强的工业级与 GMP 级 IgG 纯化试剂的需求,有利于拉高产品单价和毛利水平,推动行业从“走量型耗材”向“高价值工艺材料”升级。

技术与质量壁垒高,行业集中度具备提升空间

IgG 分离纯化试剂涉及配基工程、载体材料、偶联工艺和严格的质量控制体系,研发和放大难度较高,新进入者面临较高技术和认证门槛。与此同时,一旦产品进入下游工艺体系,切换成本高、验证周期长,有利于头部厂商通过技术与质量优势实现客户锁定。长期看,市场份额有望向具备核心配基能力和成熟工艺平台的企业集中,行业集中度提升将带来估值溢价。

复购属性明显,“试剂 + 工艺服务”模式具备延展潜力

IgG 分离纯化试剂具有消耗品特征,同时在工艺开发、放大验证和生产运行中存在持续复购需求。领先企业正从单一试剂销售,向“试剂 + 工艺优化 + 技术支持”的解决方案模式延伸,通过参与下游客户工艺设计和放大过程,提高客户黏性和单客户生命周期价值。这种从产品到服务的延展,有助于增强收入稳定性,并打开更高层级的商业想象空间。

四:下游行业重点分析

生物制药企业:最大体量、最高门槛的核心需求方

生物制药企业,尤其是单克隆抗体和生物类似药生产企业,是 IgG 分离纯化试剂最重要、也是技术要求最高的下游客户。在抗体生产流程中,IgG 捕获和中间纯化通常是决定产率和质量的关键步骤,对试剂的结合容量、选择性、耐碱清洗能力和批次一致性要求极高。一旦某一纯化试剂通过工艺验证并进入商业化生产,其替换成本和验证成本都非常高,使供应关系具备长期稳定性。这一行业的持续放量,推动需求从科研级产品向工业级、GMP 级高端试剂迁移,是拉动市场价值增长的核心驱动力。

CRO / CDMO:放大与标准化需求催生中高端产品机会

CRO 与 CDMO 在抗体工艺开发和代工生产中大量使用 IgG 分离纯化试剂,其特点是项目数量多、客户类型复杂,对试剂的通用性、放大一致性和交付稳定性要求突出。相较单一药企,CRO/CDMO 更关注产品在不同抗体分子和不同工艺条件下的适配能力,以及供应的连续性和技术支持响应能力。随着外包研发和生产比例提升,该群体已成为推动中高端纯化试剂快速放量的重要力量,也为具备工艺服务能力的供应商创造了深度绑定客户的机会。

科研机构与体外诊断企业:量稳但分层明显的基础需求

高校和科研院所是 IgG 分离纯化试剂的传统应用市场,需求具有项目驱动、批量较小但覆盖面广的特点,更偏好操作简便、性价比高、兼容性强的标准化产品。同时,体外诊断抗体生产企业对 IgG 纯化试剂的稳定性和可重复性有较高要求,但通常规模低于生物制药领域。该类下游整体贡献稳定基础销量,有助于平滑行业周期,但价格竞争相对激烈,对企业产品线完整性和成本控制能力提出更高要求。

精彩评论