#私募信贷#

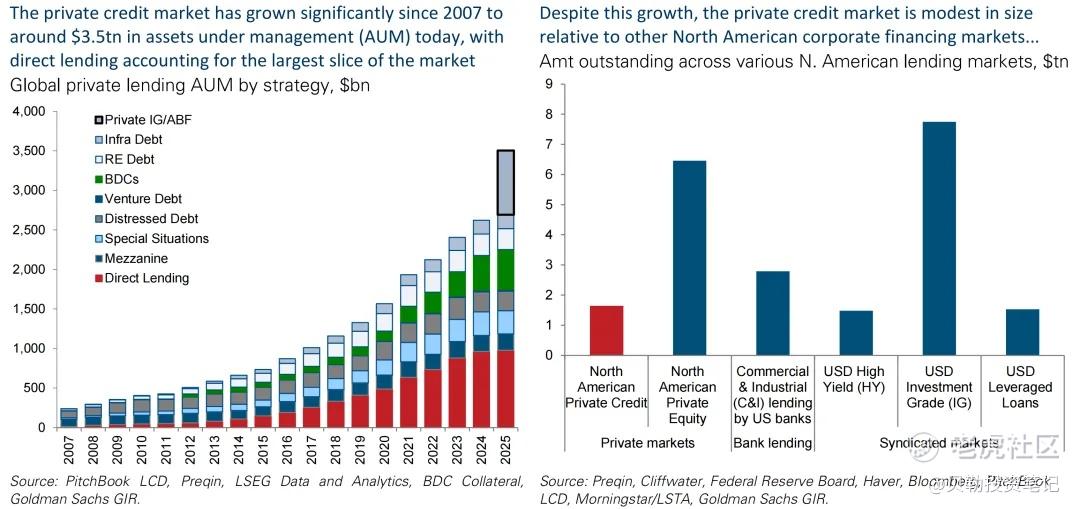

美国富人和机构投资者过去几年很爱买的一类「高端理财」,最近开始有点不太稳。它不在纽交所大屏上跳动,也不像美股七巨头那样天天被人讨论,但规模已经接近4万亿美元,折成人民币大约是30万亿。

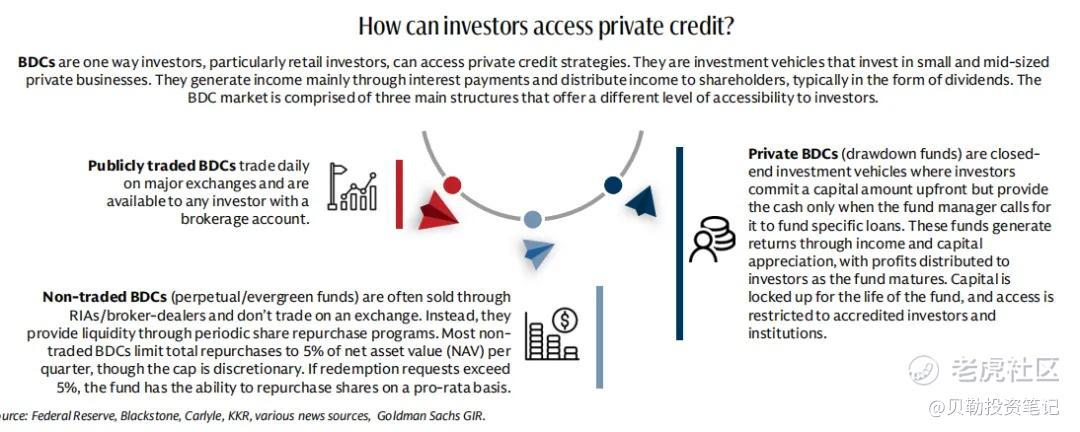

它叫私募信贷,英文是 Private Credit。

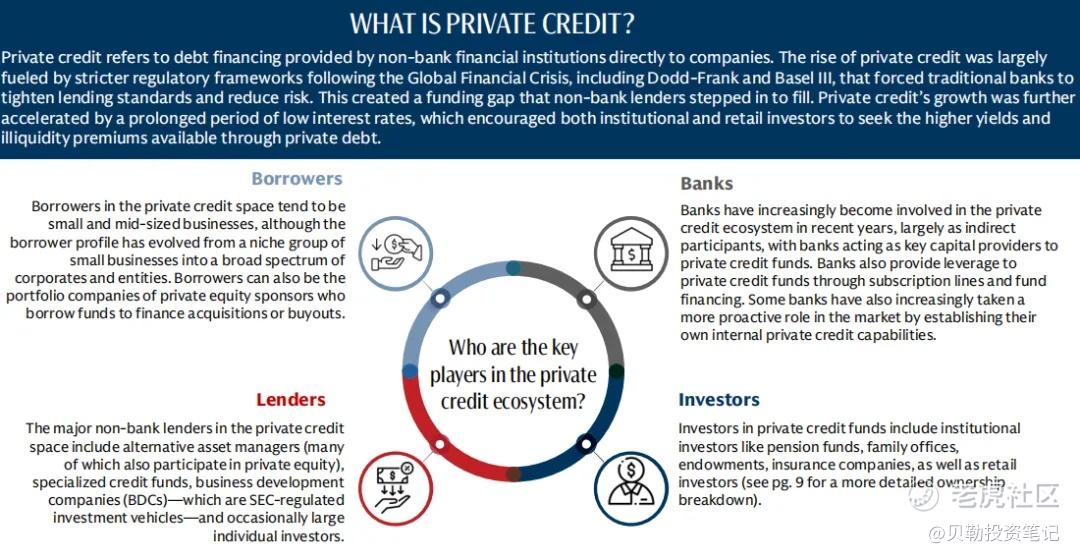

说得直白一点,就是资产管理公司、私募基金、保险公司这些机构,绕开银行,直接把钱借给企业,然后收利息。借款企业通常进不了传统银行贷款的舒适区,或者不想走银行那套流程。出钱的人呢,也愿意为了更高的收益,接受更低的流动性和更不透明的估值。

过去十几年,这门生意在美国长得很快,也长得很安静。它像金融世界里一条地下河,水量很大,但平时没人趴在井口往下看。

现在,井下传出隐约的求救声。

01 美国富人开始想把钱拿回来

今年一季度,私募信贷基金收到的赎回申请,比例达到12% 。一方面是更多的赎回申请,另一方面是更少的申购需求。

但是,这不是崩盘。至少现在还不是。

站在中国读者的旁观视角看,这件事有点像看隔壁楼的地下车库渗水。它不一定会淹到自己家客厅,但你会忍不住多看两眼:水是从哪来的?墙里是不是早就有裂缝?

私募信贷现在的问题,大概也是这样。赎回增加,新资金减少,部分基金价格相对净资产出现折价,几笔高调违约事件又把投资者的神经拨了一下。

金融市场的麻烦,很多时候不是一声巨响开始的。它常常先是几处轻微的异响。

02 AI:怪我喽?

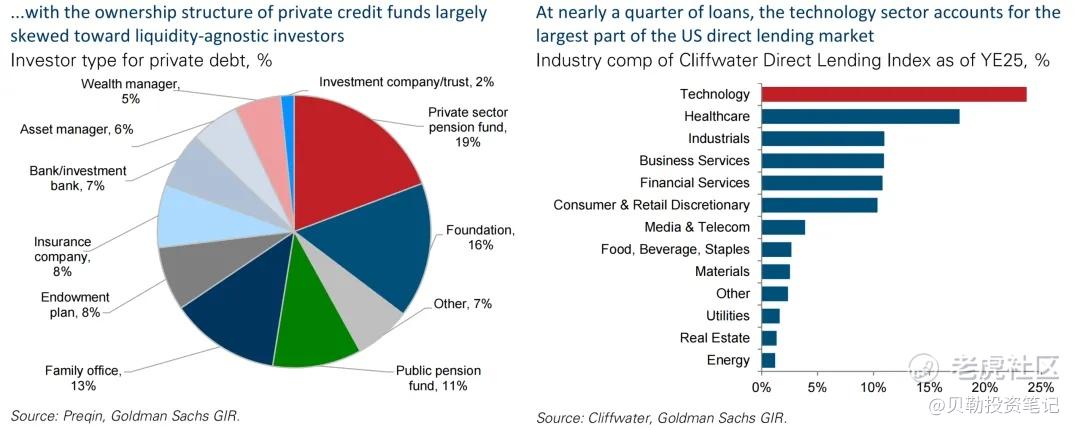

这份研报里,最扎眼的是软件行业。

“

Marathon资产管理公司的创始人 Bruce Richards 提到一组对比:在美国高收益债券市场,软件贷款占比大约是3% ;在银行贷款市场,是13% ;到了私募信贷市场,这个数字变成了23% 。排名前10的私人贷款机构,平均软件贷款占比更高,达到26% 。

这个比例不低。

市场上可以借钱的行业很多,可美国私募信贷把相当一部分钱压在软件公司身上。放在五年前,这听起来甚至挺合理。软件公司有订阅收入,有客户黏性,有漂亮的毛利率,资本市场很喜欢这种故事。

问题是,AI来了以后,故事的走向变了。

很多过去靠卖订阅、卖席位、卖流程管理工具的公司,突然要面对一个更直接的问题:客户会不会用AI把一部分需求替掉?原来需要十个软件模块完成的工作,现在是不是一个AI代理就能做掉大半?这事没有标准答案,但客户开始这么问,本身就够让借钱的人睡得浅一点。

更麻烦的是,不少软件公司的债务本来就不轻。研报里提到,部分软件公司的杠杆率在8到10倍 之间。

“

Bruce Richards 有句话说得很实在:软件公司破产和别的行业不一样。客户不会慢慢等你重组,IT主管也不会拿公司的系统去赌一家破产企业能不能活下来。

这句话听起来不激烈,但很冷。

03 这会不会变成美国版「次贷危机」?

先说我的判断:概率不高。

私募信贷这次的压力,和2008年的次贷危机不是一回事。研报里也提到,银行对私募信贷的敞口大约只占贷款总额的3% 。这个市场本身的杠杆没有当年影子银行链条那么夸张,资金也多是锁定的,不会像活期存款那样一夜之间集体撤走。

美国财富管理行业过去几年卖私募信贷,有一个很诱人的说法:它能提供比传统债券更高的收益,波动又比股票小。问题在于,平滑的曲线有时候不是因为风险小,而是因为估值没那么频繁地被市场抽耳光。

“

Bruce Richards 的看法相当悲观。他预计,2027到2029年,软件行业违约率可能达到15% ,而且连续三年维持在两位数。更难受的是,一旦软件公司破产,贷款回收率可能只有0到30% 。也就是借出去1美元,最后最多拿回30美分。

普通行业的贷款回收率,常见区间大概在60到80% 。这中间的差距,不是表格里一个小数点的问题,而是真金白银的损失。

“

不过,研报里也有不同看法。Ares Management 的创始人 Michael Arougheti 认为,很多软件贷款是有担保的优先贷款,借款人规模不小,现金流也不差,平均单家公司 EBITDA 高达3.5亿美元。高盛首席信贷策略师 Amanda Lynam 的判断更克制:软件风险更可能拉开不同基金之间的业绩差距,而不是把整个私募信贷市场一起拖下水。

两边都不是瞎说。

这也让事情更难判断。私募信贷不像股票市场,价格每天把情绪写在脸上。它更像一间拉着窗帘的会议室,里面可能只是有人吵架,也可能已经有人开始收拾文件准备离场。

04 中国投资者为什么要看这件事

对大多数中国普通投资者来说,这件事暂时不是眼前的火。

如果你买的是国内普通银行理财,底层资产主要是存款、同业存单、利率债、高等级信用债,那美国私募信贷的波动不会直接跳进你的账户。它离我们中间还隔着汇率、产品结构、跨境渠道、监管边界。

但它仍然值得看,因为这是一个关于理财投资的鲜活案例。

“

总是有人问我:有没有收益高、风险低而且流动性好的,适合普通人的投资机会?

说实话,这三个愿望放在一起,有点太贪心了。流动性、收益和安全感,很少同时打折出售。

“

遇到这个问题的时候,我一般会让对方去买纯固收的银行理财产品。虽然收益还在不断走低的过程中,但是经过这么多年的发展,国内的银行理财产品的安全性还是不错的。没有惊喜,但是不会出现惊吓。

对旁观者来说,这反而是最值得看的阶段。

真正的风险教育,往往不发生在烟花炸开的那一刻,而发生在火药味刚刚飘出来的时候。那时市场还没给出统一答案,人们还在争论,产品说明书还很体面,销售话术还没来得及改。

可裂缝已经在那里了。

就先写到这儿。

回聊。

精彩评论