哈喽,我是赫兹。

一、上市情况

$乐动机器人(01236)$ :周一正式上市

另外配售结果也出来了,我们一起看看

申购人数:29.67w(华沿当时22万人,进来的人还是在逐步变多的)

最终孖展倍数:6707.66倍(公开冻资约5893.92亿,配上少得可怜的货量,地狱级中签难度)

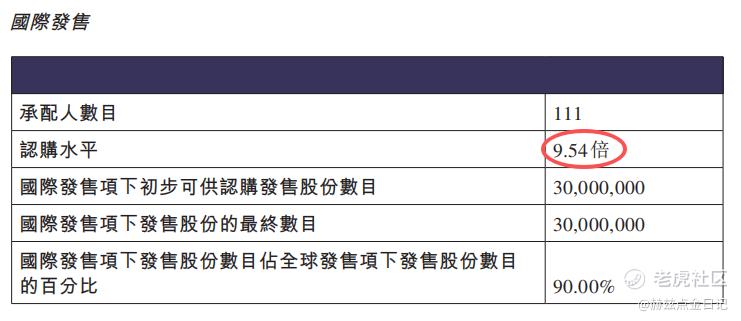

国配倍数:9.54倍(没啥看点)

一手申购人数:80907(热度高的IPO,最近一手申购人数,基本稳定8万人以上了;华沿当时才4.6W人)

一手中签率:0.80%(从整个中签率来看,还是偏红鞋了)

整体看下来,乐动的少货量,高孖展,中签难度地狱级,中的都是欧皇,没中也不必焦虑了;另外这类型量少,高孖展的往往在富系暗盘的价格会比辉系高,更容易被炒作;另外,这种两暗盘价格差异巨大的,通常开盘即巅峰,辉系的价格大多数情况下更贴合首日价格。

(仅为个人心得分享,并不构成投资建议,仅供参考)

二、暗盘情况

无

三、中签结果

剂泰和英派下周一公布中签结果。

四、IPO申购

目前招股中的只有 $翼菲科技(06871)$ ,一家,会不会冲突还得看周一有没有新上的,周一没有的话,就独苗,无冲突。

目前通过了聆讯的公司有4家,深演智能、拓璞数控、丹诺医药和驭势科技(文末浅谈)

今天来看看,翼菲科技

01基本发行信息

公司简介:

浙江翼菲智能科技股份是中国一家工业机器人企业,专注于工业机器人的设计、研发、制造及商业化,并提供综合机器人解决方案,深耕轻工业应用场景。

基本发行信息:

作为18C的IPO,回拨20%后,一共4.92万手,只有前一个18C的剂泰一半左右货量,中签难,难上加难。乙头的资金量是甲尾的两倍,甲尾还是乙头,又到了两难的环节。

02基本面与行业赛道

从基本面上来说:

翼菲主要是轻工业机器人,公司提出了“脑(控制器)、眼(视觉系统)、手(机械臂)、足(移动平台)”的全栈技术体系。拥有286项授权专利,研发团队占比36%。

总的来说,产品线较全,有全栈自研的技术体系。

从行业赛道上来说:

按2025年轻工业机器人收入计算,翼菲在中国专注于轻工业应用场景的机器人供应商中只排到第四,比24年的第五位有所提升,市场份额约1.4%,和前几名还是有较大差距的,还是面临ABB、发那科等国际巨头的挤压。

港市场这边,目前港市场越疆、卧安、极智嘉、优必选等10家机器人企业递表或上市,机器人赛道的热度还是居高不下的,但是行业高度分散的。中国轻工业机器人市场预计2030年达到531亿元(2026-2030复合年增长率17%)。

机器人赛道,景气度还是很高的,这个赛道没毛病,冲!

03财务情况

营收持续增长,但亏损反而扩大;收入主要来自“综合机器人解决方案”,这就意味着周期长、回款慢,且毛利率通常低于标准化的机器人本体销售。这也是导致其现金流转负的主要原因,25年经营现金流为-1.8亿人民币。

整体看下来,财务情况不咋样,亏损扩大、现金持续消耗。存货与应收账款周转压力大,营收三年复合增长率达38.8%,但持续深度亏损,2025年亏损扩大超50%,经营现金净流出升至-1.83亿元。

04基石&保荐人&绿鞋

基石:

无基石,纯博弈,无基石太诱人了

保荐人:农银(独家保荐)

农银历史战绩不咋地,但是近两三年战绩还不错

绿鞋:无绿鞋

25年3月完成E轮融资,4月完成Pre-IPO轮次融资,投后估值约为36.04亿;按发行价30.5港元计算H股市值约为7.50亿元,整体发行市值约为74.71亿元,想入通要涨差不多43%才有机会,无绿鞋无基石,懂得都懂了,能不心动吗?

孖展倍数:

截止发稿前,孖展数据情况如下,资金都被剂泰和英派冻着,目前孖展倍数141.86倍,现在离截止时间还早,预估孖展能去到15000倍左右(冻资约5627亿)

05赫兹点金

赫兹点金:一个字,干!

赫兹评分:夯!

赫兹点金:如果周一没新IPO到,那么就没啥纠结的,先许愿中签

接下来还有几家优质的,来简单看看接下来排队的四家

丹诺医药-B

全球唯一幽门螺杆菌创新抗菌药在研,亏损的生物医药谷,联席保荐人中信和农银。

机制B和-B的双B新股,特别是生物医药股,依旧是盼头十足

拓璞数控

全球首家碳纤维五轴机床商,专注于高端智能制造装备(主要为五轴计算机数字化控制(“数控”机床))研发、设计、生产及销售。敲重点,它是高端五轴,不是中低端的五轴,高端五轴是军工级别的。

估值59亿,即使不是该专业的人,应该也会听说五轴机床有多牛,一句话来说,没有它,飞机、航母、高端武器基本造不出来。普通机床只有X/Y/Z3个直线轴,五轴多了2个旋转轴,刀具能在三维空间任意角度、任意方向切削,牛就牛在这。

高端五轴直接决定国家军工实力,是真的硬核,是战略管制设备,国外长期对中国高端五轴禁运,因为:

• 造战机发动机、导弹壳体、潜艇螺旋桨、军舰燃气轮机,必须用五轴;

• 没有五轴,航空发动机叶片做不出来,战机性能上不去;螺旋桨精度不够,潜艇噪音大,直接暴露位置。

简单说,五轴机床=国家工业的心脏,芯片是电子工业的心脏,五轴就是机械工业的心脏。五轴数控机床技术壁垒极高,是机械制造里最难啃的硬骨头之一,全球能完整造高端五轴的国家屈指可数;西方瓦森纳协定严格管制,高端型号不卖中国。

高端五轴(航空军工级),主要还是德日垄断,国内正在突破,但整体差距明显,差距5-10年。

联席保荐人为国泰海通和建银。

这几个中,就它最牛,最值得期待

驭势科技

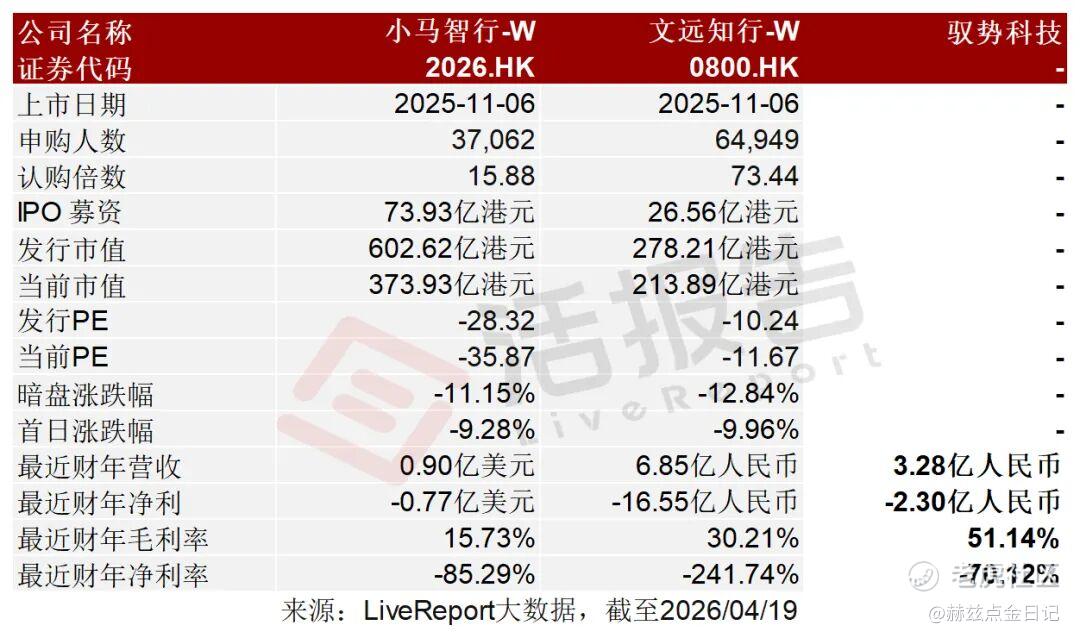

专注于无人化L4级技术的自动驾驶解决方案供应商,独家保荐人为中信哥,可以参考的同行业公司,小马智行,文远知行,这两上市都破发了。但是前两个都是二婚,抛开一切看,这个是纯新股,加上现在港新情绪高涨,还是有盼头的。

深演智能

公司是中国领先的决策AI技术公司,公司获评国家级专精特新“小巨人”企业。独家保荐为工银。

说到底,就是AI营销,没什么看点,但是丝毫不影响我们打新啊,而且蹭着AI,你不信?具体还是得等招股书出来看看情况如何。

(仅为个人心得分享,并不构成投资建议,仅供参考)

⚠️ 免责声明:本文部分素材来源于公开网络,版权归原作者所有内容基于公开信息整理,仅供参考,不构成任何投资建议。投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!

精彩评论