关联组合:$Gap_Alpha(ZH3621420)$ #美股投资# #宏观对冲# #量化策略#

什么是QIS?

QIS(Quantitative Investment Strategies,量化投资策略)是投行销售与交易部门(Sales & Trading)旗下的一个业务条线,通常归属于股票衍生品或跨资产结构化产品部门。

一、QIS的初衷

背景与起源

2008年金融危机后,监管趋严(巴塞尔III、Volcker Rule),投行自营交易受限,传统结构化产品需求下降。投行需要寻找新的方式为客户提供系统化、规则透明的投资解决方案,同时维持自身的衍生品业务收入。

核心初衷

初衷 说明替代主动管理用规则化策略复制或超越主动基金,费率更低因子投资民主化将学术界的风险溢价因子(风险因子)打包成可投资产品客户资产配置工具为保险、养老金、主权基金提供透明、流动性好的另类敞口投行衍生品流量通过策略指数产品(挂钩期权、互换)产生衍生品交易流量和Delta对冲收入

二、QIS的业务模式

学术研究 → 策略开发 → 指数构建 → 产品包装 → 客户销售

运作机制

策略研究团队设计系统化、规则透明的量化策略指数/产品团队将策略封装为可追踪的指数(如高盛GSTHHVIP、摩根大通Mozaic)结构化产品团队在指数上叠加衍生品包装(互换、票据、期权)销售团队向机构客户(对冲基金、养老金、家办)销售

投行的盈利来源

衍生品买卖价差(bid-ask spread)指数管理/再平衡费Delta对冲产生的gamma收益策略表现挂钩的业绩费结构

三、Beta、Alpha、Gamma策略

这三类策略在QIS框架下有明确分工,代表风险敞口来源的层次递进:

🔵 Beta策略 — 市场风险溢价收割

本质: 系统性地捕获已被学术/市场验证的风险溢价,不依赖主动判断

简言之:"市场给你钱,因为你承担了系统性风险"

Alpha策略 — 超额收益捕获

本质: 通过因子选股、时序/截面信号产生与市场Beta低相关的超额收益

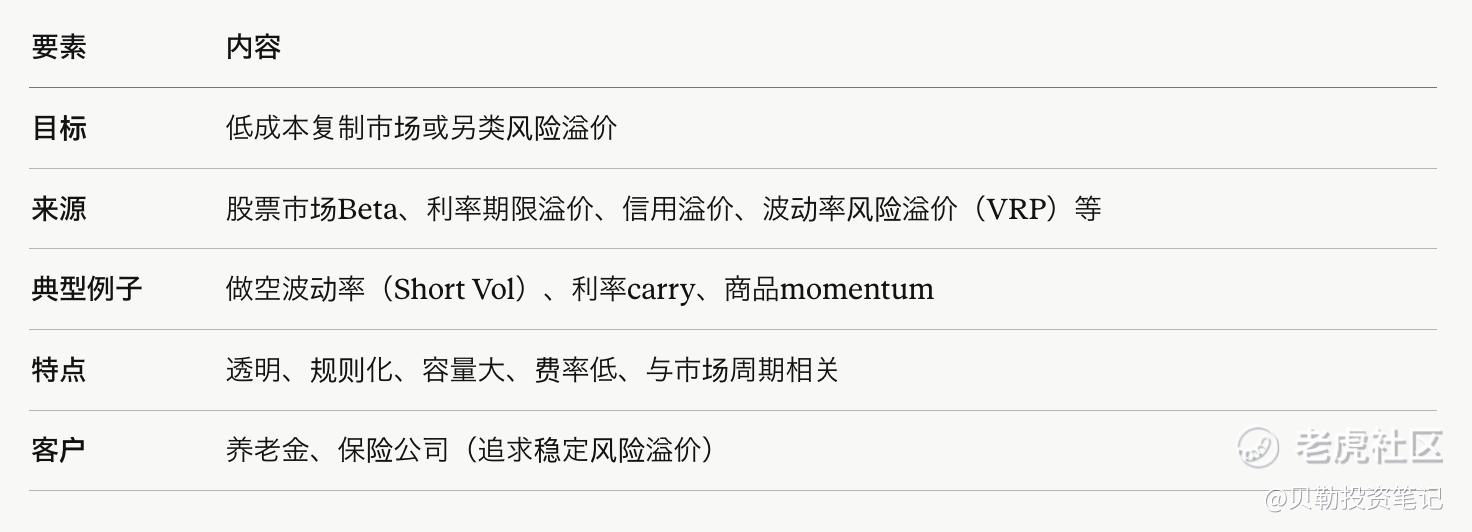

要素 内容目标产生与大盘无关的正收益(真正的Alpha)来源动量(Momentum)、价值(Value)、质量(Quality)、低波动(Low Vol)、套利等典型例子股票多空因子组合、统计套利、跨资产相对价值特点需要更强的研究能力,容量相对有限,费率较高客户对冲基金、主权基金(追求绝对收益)

简言之:"通过信息优势或结构性因子,赚取与市场无关的收益"

Gamma策略 — 非线性收益结构

本质: 通过期权/衍生品的非线性特征构建凸性收益,主动管理波动率敞口

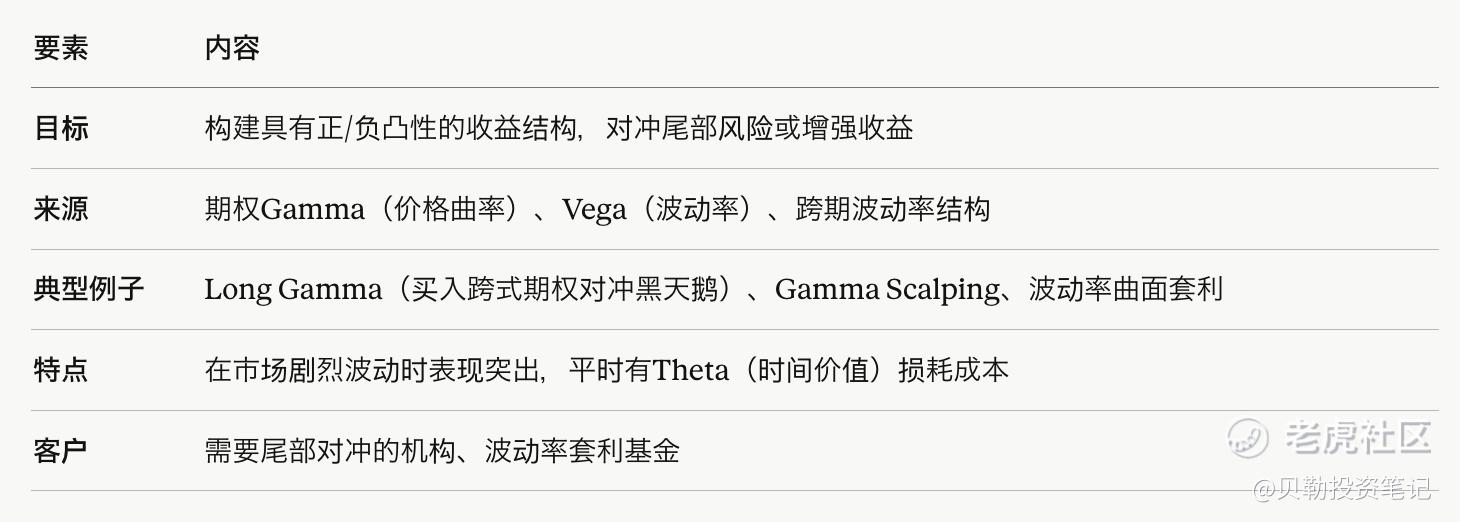

要素 内容目标构建具有正/负凸性的收益结构,对冲尾部风险或增强收益来源期权Gamma(价格曲率)、Vega(波动率)、跨期波动率结构典型例子Long Gamma(买入跨式期权对冲黑天鹅)、Gamma Scalping、波动率曲面套利特点在市场剧烈波动时表现突出,平时有Theta(时间价值)损耗成本客户需要尾部对冲的机构、波动率套利基金

简言之:"通过期权的曲率特性,在市场非线性运动中获利或防御"

四、三者关系总结

风险来源层次: Beta (系统性)→ 承担市场风险获得补偿 ↓ Alpha(选择性)→ 通过因子/信号跑赢基准 ↓ Gamma(结构性)→ 通过衍生品非线性获得凸性保护或增强 维度 Beta Alpha Gamma 收益来源 风险溢价 因子/技能 期权凸性 与市场相关性 高 低 非线性 典型工具 指数互换 多空组合 期权策略 主要风险 系统性下跌 因子失效 Theta损耗 适合客户 养老金/保险 对冲基金 尾部对冲需求方

QIS业务的精髓,就是将这三层收益来源系统化、产品化,让机构客户能够像买ETF一样获取这些复杂的风险敞口。

精彩评论