一、 五大关键技术赛道:谁主沉浮?

AI算力需求的爆发,正推动光互连技术从可插拔模块向更集成的CPO(共封装光学)、OCS(光学交换)架构演进。

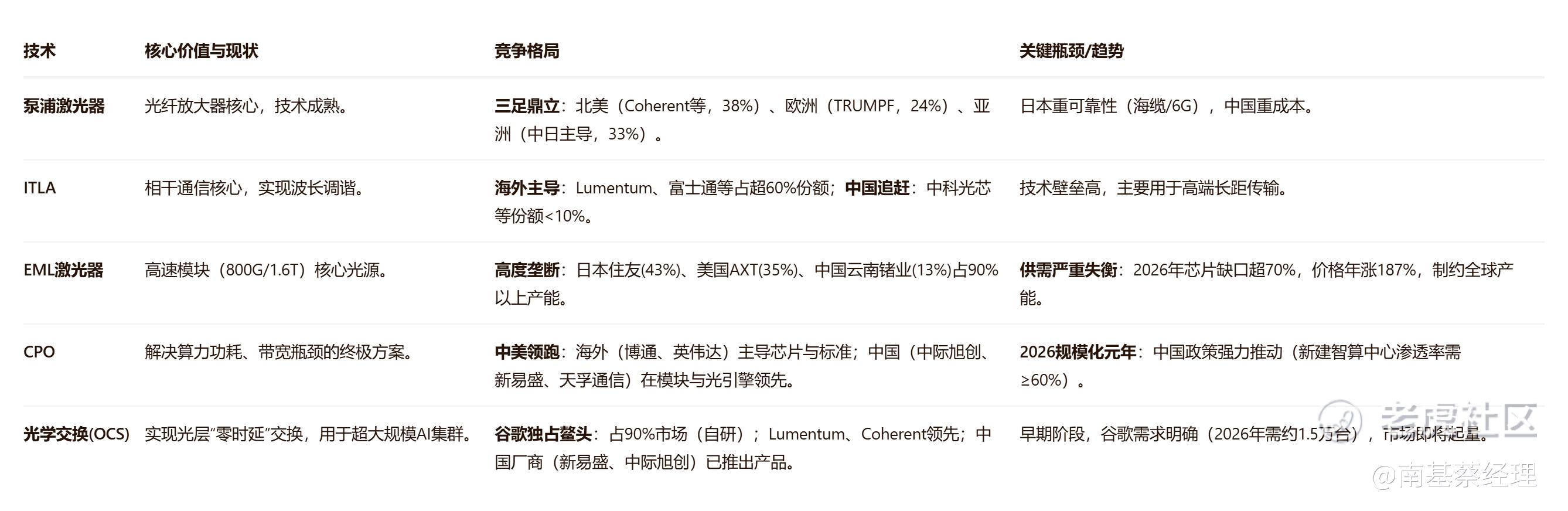

EML激光器:作为800G/1.6T光模块的核心光源,其供应链最为严峻。全球产能由日本住友、美国AXT和中国云南锗业高度垄断。2026年供需缺口预计超70%,导致芯片价格一年内飙涨187%,成为制约全球产能的核心瓶颈。

CPO:被视为解决高算力功耗与带宽瓶颈的终极方案,2026年进入规模化应用元年。中国市场政策已强制要求新建智算中心CPO渗透率不低于60%。竞争格局上,海外(博通、英伟达)主导芯片与标准,国内厂商(中际旭创、新易盛、天孚通信)在模块与光引擎环节领先。

硅光技术:因其能单片集成激光器与调制器,大幅减少对紧缺的InP材料的依赖(降低40%-60%成本),成为主流厂商对冲供应链风险、提升毛利的核心战略。

光学交换(OCS):在物理层实现“零时延”光路交换,适用于谷歌等超大规模AI集群。目前市场由谷歌自研设备主导,处于早期爆发前夜。

泵浦激光器与ITLA:技术相对成熟,市场格局稳定。泵浦激光器呈北美、欧洲、亚洲三足鼎立;ITLA则由海外厂商主导,中国处于追赶状态。

【关键洞察】 EML的短缺凸显了上游核心材料与芯片的战略价值,而硅光与CPO不仅是技术演进方向,更是产业链应对供应链风险的“逃生通道”。

二、 巨头对决:战略卡位与生存之道

面对上游制约与下游爆发需求,头部厂商采取了不同的竞争策略。

美国:掌控核心器件与标准

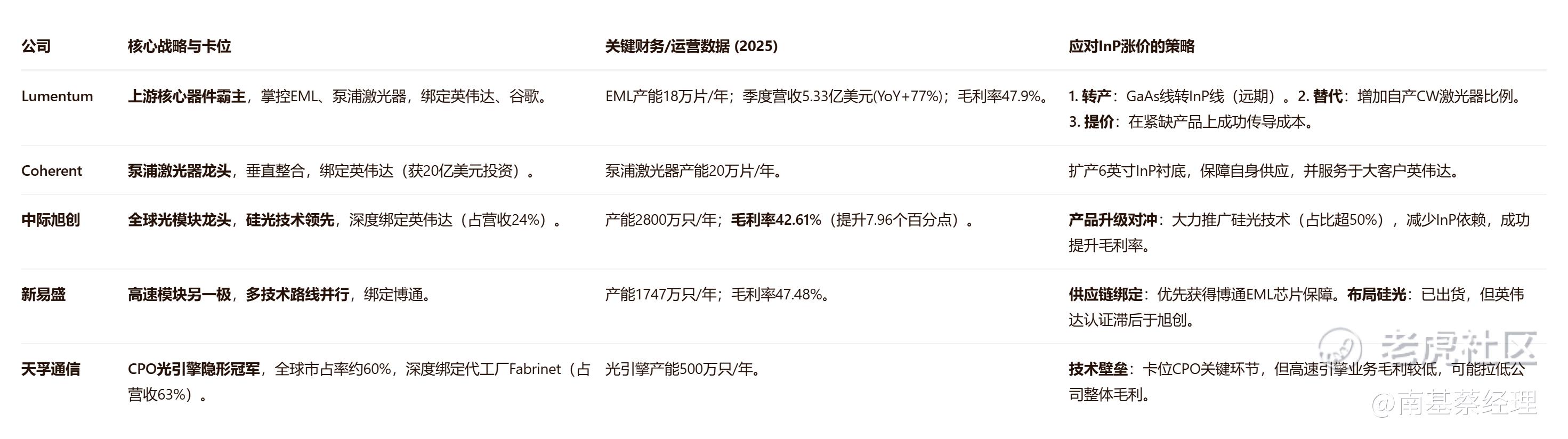

Lumentum:作为上游核心器件霸主,掌控EML、泵浦激光器产能,通过向英伟达、谷歌供货深度绑定AI供应链。其通过“提价+转产线+改用自产CW激光器”成功对冲InP涨价,毛利率逆势提升至47.9%。

Coherent:泵浦激光器龙头,通过获得英伟达20亿美元投资锁定未来订单,并加速扩产以保障供应。

中国:主导模块制造,向上游突破

中际旭创:全球光模块龙头,硅光技术领先(占比超50%)。通过产品结构向高速硅光模块升级,有效消化成本压力,毛利率提升至42.61%,展示了技术路线的强大对冲能力。

新易盛:采用多技术路线并行策略,通过与博通深度绑定保障EML芯片供应,但其硅光技术进展稍慢于中际旭创。

天孚通信:作为CPO光引擎隐形冠军(全球市占率约60%),但客户高度集中(Fabrinet占比超63%),且该业务毛利率较低可能拉低整体盈利。

云南锗业:作为国内InP衬底希望,正积极扩产,但短期难解全球短缺。

【关键洞察】 产业链利润在向上游芯片和材料环节转移。中国厂商在模块制造端的领先地位面临上游“卡脖子”风险,发展硅光技术和推动InP衬底国产化是必由之路。

三、 市场预测与财务影响:繁荣下的暗流

市场爆发验证:权威机构预测,CPO市场将在2025-2030年迎来218.7%的惊人年复合增长率,2030年规模达286亿美元。AI光模块需求持续爆发,2026年市场规模预计达260亿美元。

InP涨价冲击产业链:2026年InP衬底供需缺口超70%,价格暴涨直接侵蚀中游模块厂商利润。以EML基1.6T模块为例,InP成本占总成本约25%,其涨价使单模块成本显著增加。

财务对冲策略分化:

成功典范(中际旭创):凭借领先的硅光技术,减少对InP依赖,实现毛利率不降反升,证明了技术升级是对抗成本压力的最有效手段。

供应链绑定(新易盛等):通过与博通等芯片巨头深度合作,优先获取稳定供应,但议价权可能受限。

传导成本与转产(Lumentum):上游厂商凭借稀缺性成功提价,并将产线转向更紧缺的InP,巩固利润。

【关键洞察】 在供需严重失衡的卖方市场,拥有核心技术(硅光)或关键资源(InP产能)的厂商掌握了定价权和利润分配权。单纯模块组装厂商的利润空间最易受挤压。

四、 核心结论与未来展望

产业处于代际更迭拐点:AI算力需求正驱动光互连从“可插拔”向“共封装”(CPO)和“全光交换”(OCS)升级,技术门槛和产业价值量将重新分布。

供应链安全成为核心竞争力:InP衬底短缺将至少持续至2027-2028年,这使供应链安全成为比成本更重要的考量。推动硅光技术落地和InP衬底国产化(如云南锗业扩产)是产业核心议题。

中国制造优势与上游短板并存:中国厂商在光模块整机制造环节已取得全球领先地位,但在高端光芯片(EML)、核心材料(InP衬底)及交换芯片(DSP)上仍依赖海外。产业竞争力需向上游延伸。

技术路线决定未来格局:硅光不仅是降本方案,更是战略备份选项。其渗透率提升将重塑产业链,率先突破硅光芯片设计、封装工艺的厂商将定义下一代竞争规则。

风险与机遇:需警惕AI算力投资周期性波动、技术路线选择错误、地缘政治摩擦及CPO/OCS等新技术商业化进程不及预期的风险。然而,确定性需求与结构性短缺并存,为具备技术壁垒和供应链韧性的企业创造了历史性机遇。

精彩评论