本文基于Bloomber最新研报及盘后行情整理,聚焦Tempus如何破解AI医疗商业化难题、飞轮模式的可复制性及估值修复逻辑。所有内容均来自公开信息,不构成任何投资建议。

一、AI医疗的死局,被Tempus打破了

过去三年,AI医疗一直是资本市场最尴尬的赛道:

-

纯AI公司手握算法,却没有真实临床数据,只能停留在实验室阶段

-

传统医疗公司拥有数据,却没有AI能力,无法将数据转化为价值

-

所有玩家都在烧钱,没有一家能拿出可验证的盈利模型

直到Tempus交出了这份2026年Q1财报。

这不是一份普通的超预期财报,而是AI医疗行业的里程碑事件:Tempus成为全球第一家同时实现“营收高速增长+亏损大幅收窄+AI产品商业化落地”的医疗科技公司。它用实际行动证明,AI医疗不是空中楼阁,而是可以赚钱的生意。

二、三层递进:Tempus如何构建别人抄不走的壁垒

Tempus的成功,不是因为它在某一个环节做得比别人好,而是因为它构建了一个三层递进的商业体系,每一层都为下一层提供支撑,最终形成无法复制的飞轮效应。

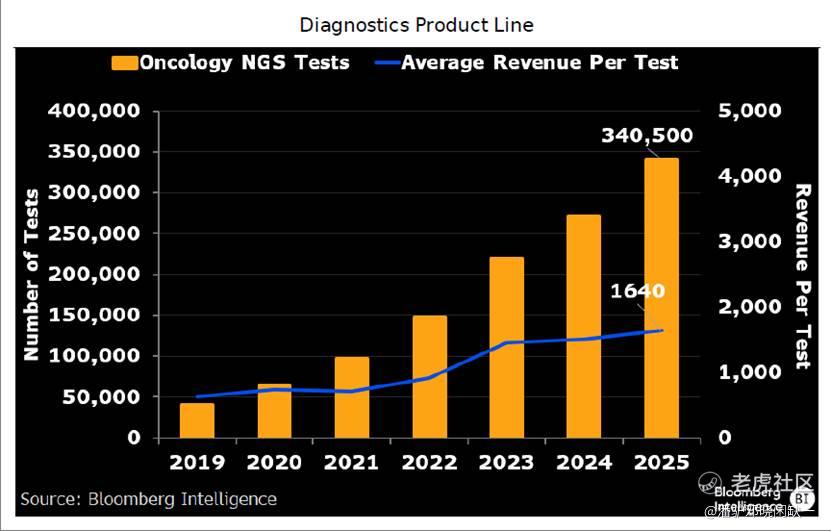

1.第一层:用诊断业务做流量入口

很多人把Tempus当成一家AI公司,但它本质上首先是一家赚钱的诊断公司。

-

本季度诊断业务营收2.61亿美元,同比增长27%,毛利率59.6%

-

核心肿瘤检测业务覆盖全美80%以上的肿瘤医院,检测量突破12万例

-

收购AmbryGenetics后,成功切入遗传检测赛道,客户群体从肿瘤患者扩展到健康人群

诊断业务的意义,不在于它本身能赚多少钱,而在于它为Tempus提供了源源不断的、高质量的临床数据入口。这是所有纯AI公司永远无法获得的核心资产。

2.第二层:用数据业务做利润引擎

当其他公司还在为如何获取数据发愁的时候,Tempus已经开始把数据变成真金白银。

-

数据业务本季度营收0.87亿美元,同比增长41%,毛利率超过70%

-

目前已积累450PB多模态医疗数据库,包含400万例测序样本、10亿份临床记录

-

全球95%的顶级药企都是其数据客户,客户留存率超过95%,平均合同期限3年以上

数据业务是Tempus区别于所有传统诊断公司的核心标志。它把原本只能用一次的检测数据,变成了可以反复出售的资产,极大地提升了公司的盈利能力。

3.第三层:用AI业务做未来放大器

数据业务让Tempus实现了盈利,而AI业务将让Tempus实现指数级增长。

-

肿瘤检测AI算法附着率已达到40%,每例检测额外贡献15-20美元收入

-

与阿斯利康合作开发的全球最大肿瘤大模型已进入临床验证阶段

-

已有3款AI辅助诊断产品获得FDA批准,另有7款处于注册审批阶段

管理层预计,到2028年,AI业务营收占比将超过30%,毛利率达到85%以上。这意味着,Tempus将从一家诊断公司,彻底转型为一家AI医疗平台公司。

三、市场的三个认知差,造就了绝佳的布局机会

尽管Tempus已经交出了完美的答卷,但市场仍然对它存在严重的认知偏差,这正是我们的投资机会所在。

认知差一:把Tempus当成传统诊断公司

目前市场给Tempus的估值,基本是按照传统诊断公司的5-6xPS来定价的。但实际上,Tempus超过25%的营收来自于高毛利的数据和AI业务,这部分业务的合理估值应该在15-20xPS。

认知差二:担心医疗AI的监管风险

市场普遍认为,FDA对AI医疗产品的审批会非常严格,导致商业化进程缓慢。但Tempus已经用实际行动证明,它的AI产品能够通过FDA审批,并且已经开始产生收入。

认知差三:低估了飞轮效应的壁垒

很多人认为,其他公司也可以复制Tempus的模式。但实际上,飞轮效应一旦形成,就会产生强大的马太效应:数据越多,AI模型越准确;AI模型越准确,吸引的客户越多;客户越多,产生的数据越多。这种正循环是无法被打破的。

四、估值修复:还有多少上涨空间?

我们采用分部估值法,对Tempus的三大业务分别进行估值:

可以看出,Tempus的合理市值约为124亿美元,对应股价69美元。当前股价54.07美元,距离合理估值还有约28%的上涨空间。如果市场认识到Tempus的AI属性,将估值修复至同行平均水平(9xPS),对应股价将达到81美元,上涨空间超过50%。

五、风险提示

-

医保政策风险:美国医保局可能下调肿瘤检测产品的报销价格

-

产品审批风险:AI医疗产品的FDA审批进度可能慢于预期

-

行业竞争风险:越来越多的公司进入AI医疗赛道,可能导致竞争加剧

Tempus不是第一个做AI医疗的公司,但它是第一个跑通商业闭环的公司。它用三层递进的商业模式,打破了AI医疗的死局,为整个行业指明了方向。

市场总是后知后觉的。当所有人都意识到Tempus的价值时,股价已经涨到了我们无法企及的高度。现在,是布局AI医疗龙头的时机。

如果你觉得这篇文章对你有帮助,欢迎点赞。

精彩评论