📍公司:$英派药业-B (07630.HK)$ 💰招股定价:19.75-21.75港元📚每手股数 :200股📙发行比例:15.2%🚪入场费 :4393.88港元♋绿鞋:有🪨基石占比:32.15%%🏠发行后总市值 :54.54-60.07亿港币

1️⃣基础信息

英派药业成立于2009年,是一家处于商业化阶段的生物技术公司,致力于在全球范围内推进基于合成致死(synthetic lethality)机制的精准抗癌疗法,打造创新疗法,以满足癌症患者未被满足的医疗需求。

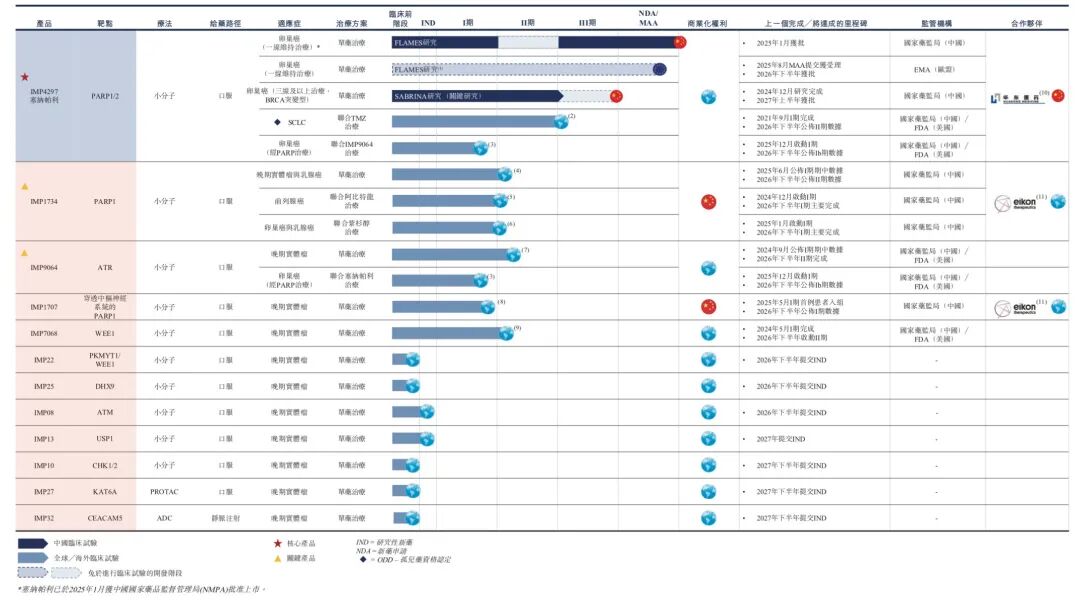

截至最后实际可行日期,公司的研发管线包含1款商业化阶段药物、4款临床阶段药物及7款IND前阶段药物,包括覆盖PARP1/2、PARP1、ATR、WEE1、PKMYT1/WEE1、DHX9、ATM、USP1及CHK1/2等关键合成致死靶点的小分子抑制剂,以及新型ADC及蛋白降解剂候选药物等新兴疗法。

核心产品——塞纳帕利

塞纳帕利为公司的核心产品,是一种PARP1/2抑制剂,已在中国获批用于卵巢癌“全人群”的一线维持治疗。塞纳帕利已于2025年1月在中国获得监管批准并启动商业化。在欧洲,欧洲药品管理局于2025年8月受理了公司的上市许可申请,标志着关键的监管里程碑。

关键产品——IMP1734、IMP9064

IMP1734是高活性的新一代PARP1选择性抑制剂,目前正通过全球I/II期试验评估其单药治疗及联合用药治疗晚期实体瘤的效果。公司预计将于2026年下半年完成该等队列的剂量爬坡部分。公司与Eikon Therapeutics达成全球合作以推进IMP1734及IMP1707。

IMP9064是在中国首个进入临床阶段的ATR选择性抑制剂,目前正通过全球I/II期试验评估其单药治疗及联合治疗用于晚期实体瘤的效果。II期阶段试验正在进行中,公司进一步探索IMP9064单药治疗晚期子宫内膜癌的疗效与安全性,预期2026年下半年完成试验。

塞纳帕利为公司的核心产品,是一种PARP1/2抑制剂,已在中国获批用于卵巢癌“全人群”的一线维持治疗。塞纳帕利已于2025年1月在中国获得监管批准并启动商业化。在欧洲,欧洲药品管理局于2025年8月受理了公司的上市许可申请,标志着关键的监管里程碑。

关键产品——IMP1734、IMP9064

IMP1734是高活性的新一代PARP1选择性抑制剂,目前正通过全球I/II期试验评估其单药治疗及联合用药治疗晚期实体瘤的效果。公司预计将于2026年下半年完成该等队列的剂量爬坡部分。公司与Eikon Therapeutics达成全球合作以推进IMP1734及IMP1707。

IMP9064是在中国首个进入临床阶段的ATR选择性抑制剂,目前正通过全球I/II期试验评估其单药治疗及联合治疗用于晚期实体瘤的效果。II期阶段试验正在进行中,公司进一步探索IMP9064单药治疗晚期子宫内膜癌的疗效与安全性,预期2026年下半年完成试验。

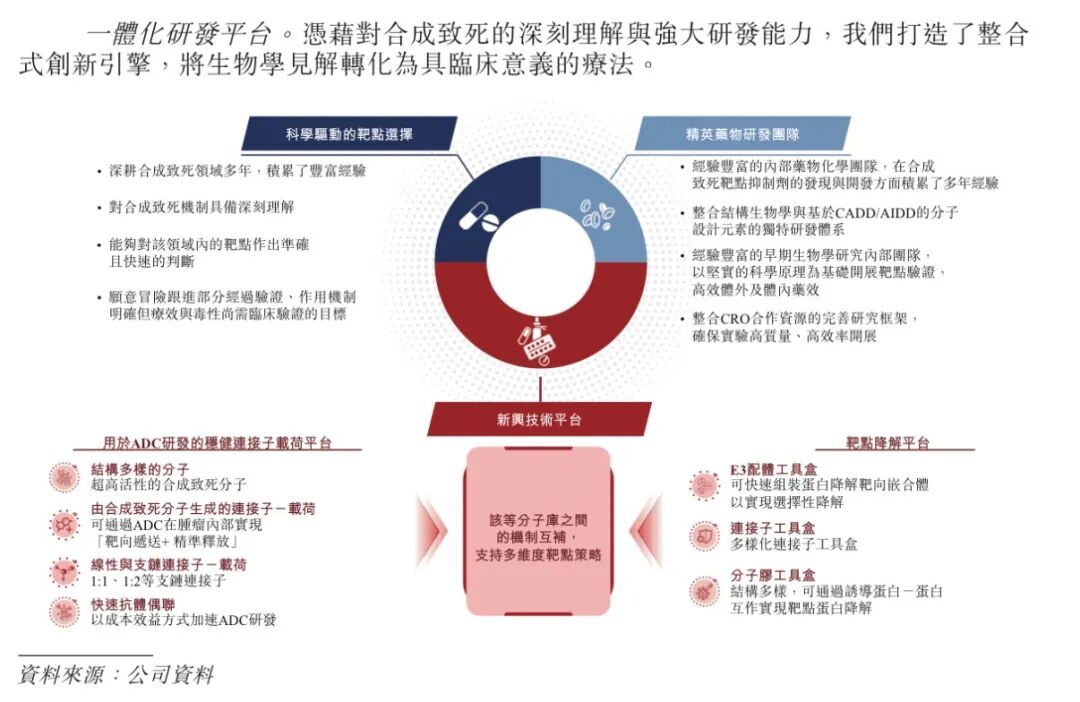

公司的一体化自主研发平台依托三大核心优势:1.科学驱动的靶点选择:通过新型机制识别可改善患者预后的研发机会;2.精英药物研发团队:实现高效、优化的分子设计;3.新兴技术平台:包括用于ADC(尤其是基于合成致死机制的双载荷ADC)连接子 - 载荷平台,以及涵盖蛋白降解靶向嵌合体(PROTAC)与分子胶的靶点降解剂平台,其共同支持公司以多维度方式实现肿瘤靶点结合。

2️⃣财务情况

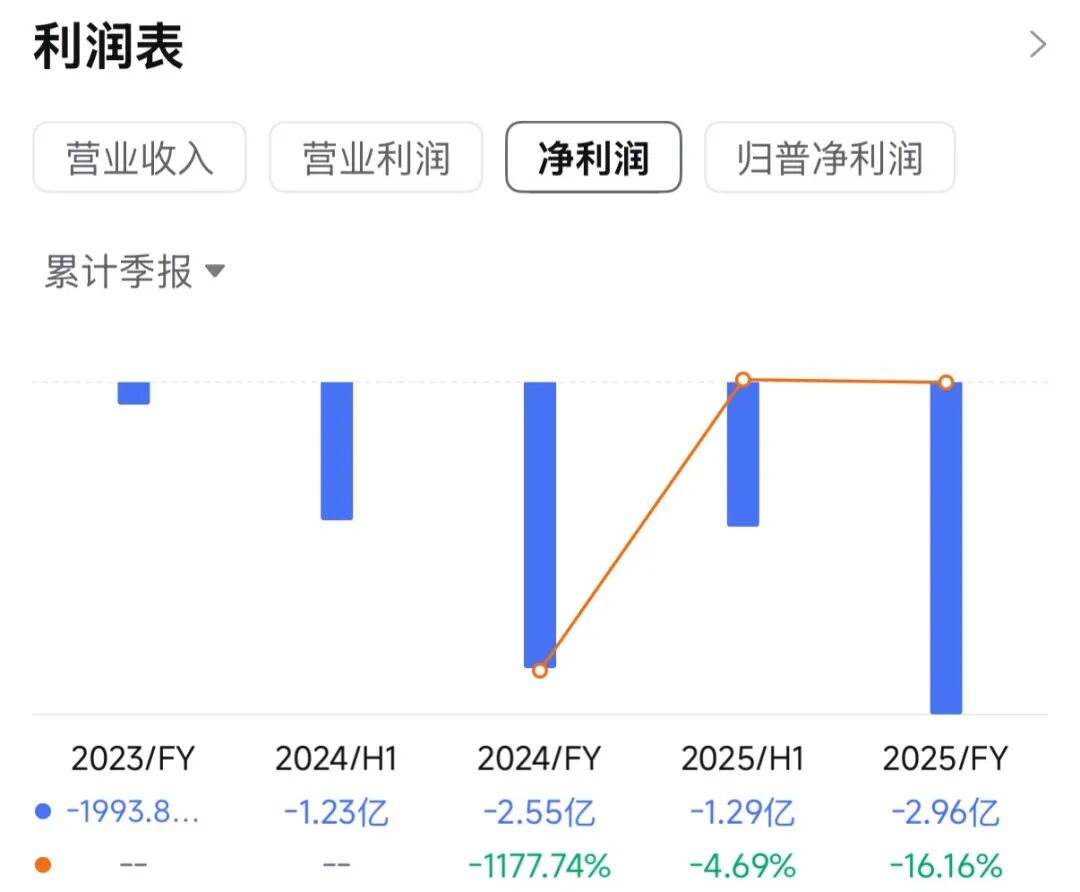

截至2025年12月31日止2个年度:

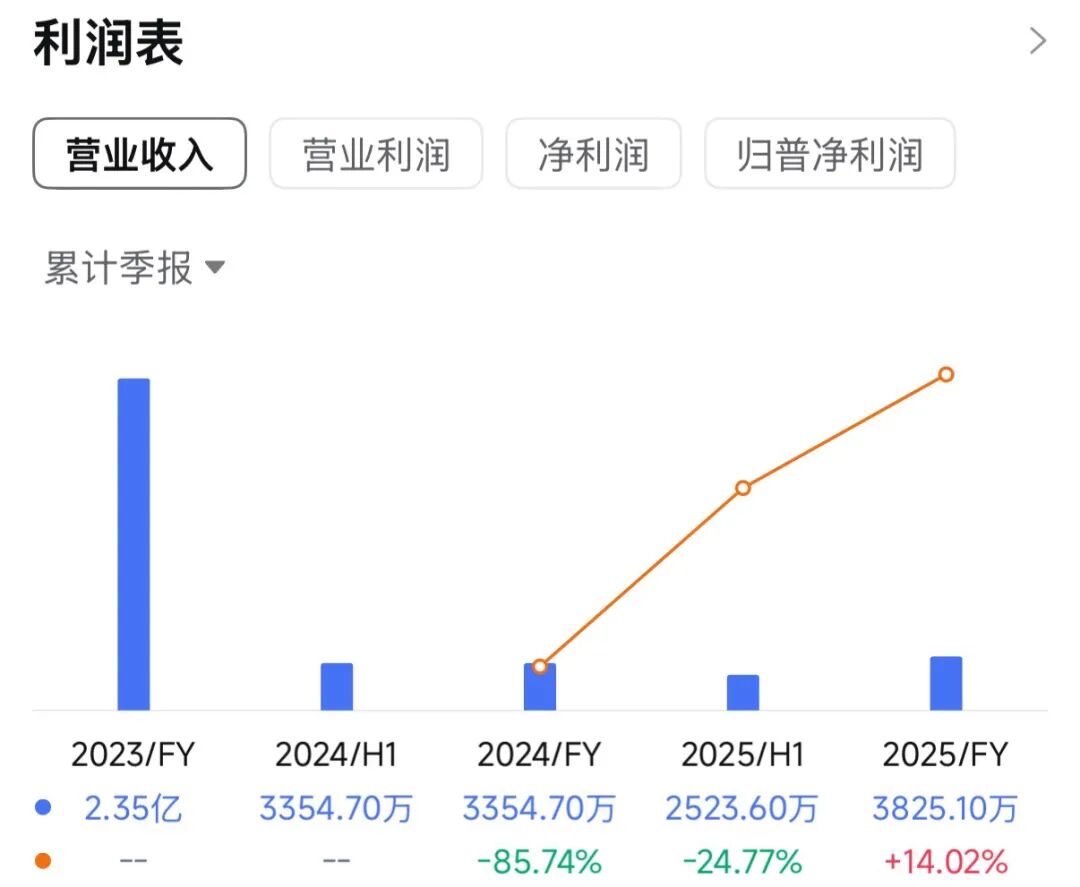

收入分别约为人民币0.34亿、0.38亿,2025年同比+14.02%;

收入分别约为人民币0.34亿、0.38亿,2025年同比+14.02%;

净利分别约为人民币-2.55亿、-2.96亿,2025年同比+16.16%;

截至2025年12月31日,公司账上现金约2.59亿元,应收账款约0.07亿元。2025年经营现金流约-0.96亿元。

3️⃣保荐人和基石

保荐人是高盛和中金,高盛战绩有点“拉跨”,中金战绩不错。

基石占比32%,总体来说只能算二流,但是又腾讯和礼来,还凑活。

4️⃣货量

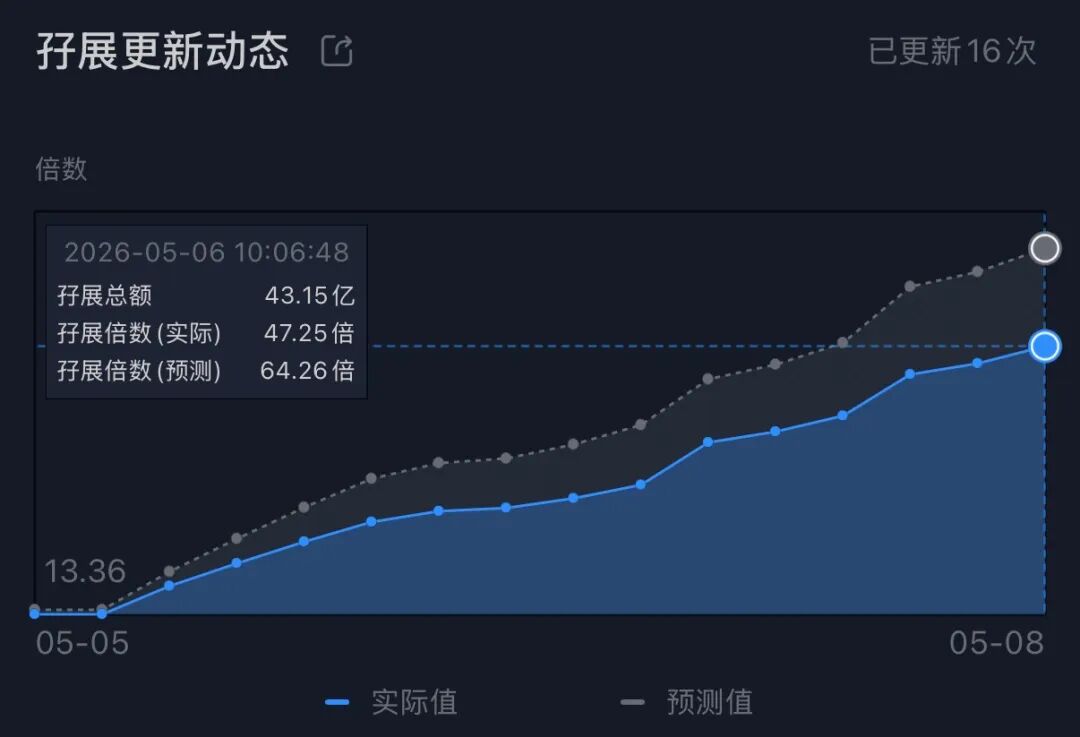

这次英派药业发行了15.2%的股份,一手4400左右。B机制,甲乙共20989手,公开只有9130万的货。货非常少。

如果冲完$剂泰科技-P (07666.HK)$ 的剩余资金都来冲的话,大概率也会超2000倍以上了,甲尾乙头也就60%左右的中签率。

如果孖展再冲高,那中签率就会更低。

英派药业上限定价市值刚好60亿港币,差不多翻倍就能入通,现在这打新氛围这么热,没有向下做的必要吧? 现在这新股开盘后,随便一支棱都会翻倍。

P:其实大部分普通人就像小麦一样,最年轻的时候其实最不值钱!

我的认购计划:打完剂泰科技剩下的资金打。

$剂泰科技-P (07666.HK)$ 主打

$乐动机器人 (01236.HK)$ 已经6000倍了,估计顶头槌也就1手

$可孚医疗 (01187.HK)$ 没认购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

文章原文

精彩评论