这两天黄金的交易逻辑其实有点拧巴。一边是美伊停火还谈不上真正稳固,市场对中东局势反复仍然保持警惕,避险需求并没有完全消失;另一边,投资者又在等美国通胀数据和后续利率路径,黄金上方空间也被明显压着。路透4月9日报道,现货金当天基本持平,市场整体处在观望状态,分析师给出的短线区间判断也更偏向整理,而不是继续顺畅单边上冲。

再往下看,黄金最近之所以没有像很多人直觉里那样随着地缘风险一路大涨,一个重要原因是油价和通胀预期的扰动。自2月底这轮冲突爆发以来,金价反而已经从高位回落超过10%,背后就是能源价格抬升后,市场开始重新计入“更久高利率”,而美联储3月会议纪要也显示,部分官员仍在讨论进一步加息来压通胀。也就是说,现在的黄金不是没有支撑,而是同时受到“避险买盘”和“利率压制”的双向拉扯。

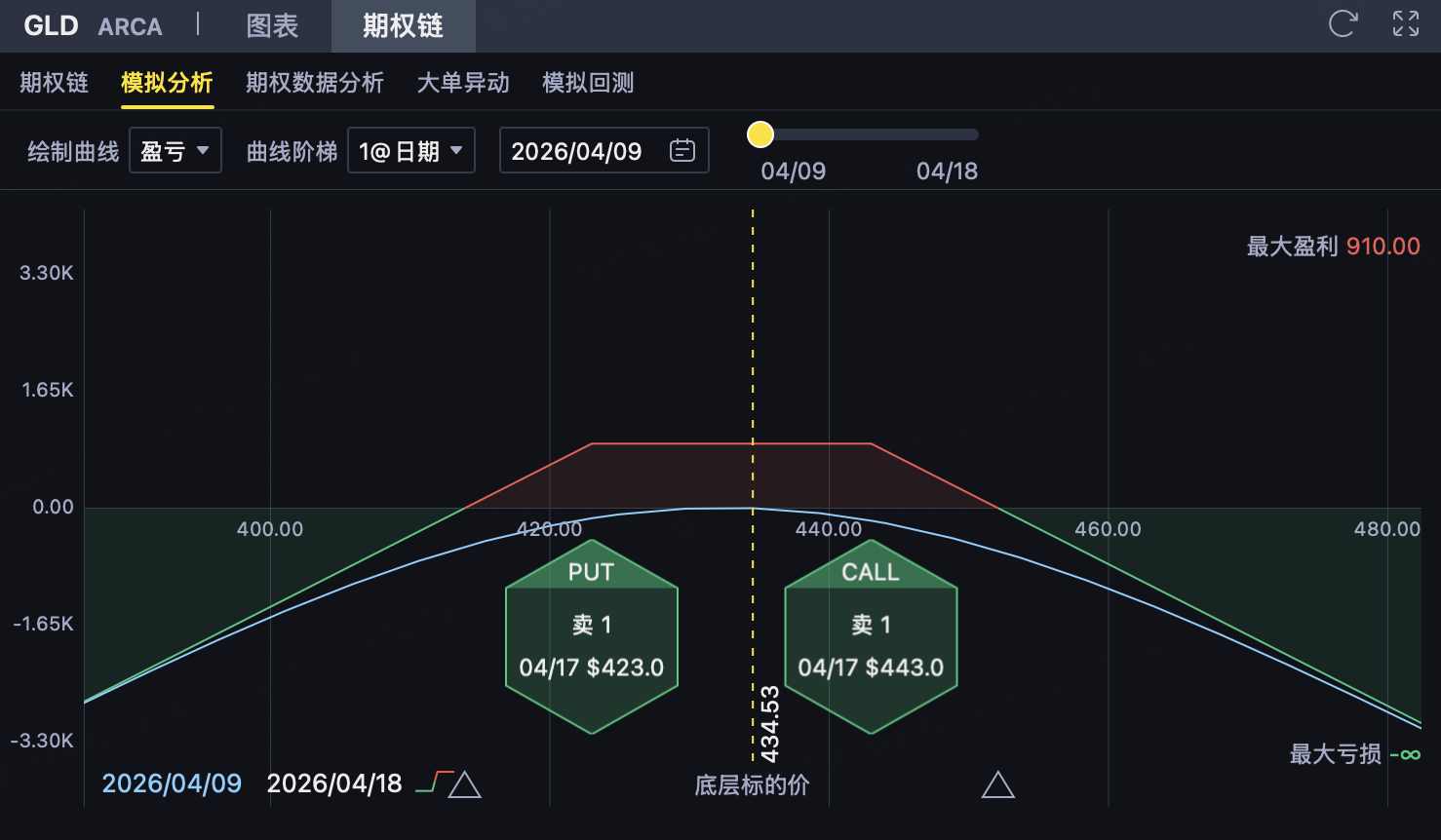

放到 $黄金ETF-SPDR(GLD)$ 上看,这种环境最典型的特征就是:下方不容易完全失守,因为地缘和宏观不确定性还在;但上方也不容易很顺地一口气突破,因为通胀数据、美元和利率预期都会不断干扰多头情绪。既然单边方向没有那么清楚,今天这篇策略推送就更适合用收双边权利金的思路来做。如果判断GLD到期前大概率维持在423—443美元之间震荡,既不容易有效跌破423美元下方支撑,也不容易强势突破443美元上方压力,那么可以考虑构建423/443的宽跨式期权(Short Strangle)策略,通过同时卖出一份Put和一份Call来收取双边权利金,博取时间价值流失带来的收益。

GLD 宽跨式期权(Short Strangle)策略

一、策略结构

投资者在 $黄金ETF-SPDR(GLD)$ 期权上构建一个宽跨式期权(Short Strangle)策略。该策略属于收取权利金、收益有限、风险较大的中性 / 看震荡策略,适合判断GLD在到期前大概率维持区间震荡、不出现大幅单边突破的情形。

1️⃣ 卖出较高执行价Call(上方压力位收权利金)

卖出1份执行价 K₁ = 443 美元 的Call

收取权利金 = 4.88 美元/股(按中间价)

这条Call腿用于博取GLD在到期前难以有效站上443美元。只要到期价格≤443美元,这份Call失效,投资者可保留对应权利金。

2️⃣ 卖出较低执行价Put(下方支撑位收权利金)

卖出1份执行价 K₂ = 423 美元 的Put

收取权利金 = 4.23 美元/股(按中间价)

这条Put腿用于博取GLD在到期前能够守住423美元附近支撑。只要到期价格≥423美元,这份Put失效,投资者可保留对应权利金。

3️⃣ 总净收入(每股)

总权利金收入为:

4.88 + 4.23 = 9.11 美元/股

这是该策略的最大可得收益。

二、最大利润

当GLD到期价格位于423美元至443美元之间时:

卖出的Call和Put均为价外

两份期权全部失效

投资者保留全部净权利金

最大利润(每股)= 9.11 美元

每份组合合约(100股)= 911 美元

发生条件:

到期价格在423美元至443美元之间

三、最大亏损

当GLD到期价格大幅突破区间时,这个策略会开始亏损。

如果GLD到期价格高于443美元:

卖出的Call开始亏损

由于股价理论上可以继续上涨,因此上行风险理论上无限

上方盈亏平衡点为:

443 + 9.11 = 452.11 美元

如果GLD到期价格低于423美元:

卖出的Put开始亏损

下方盈亏平衡点为:

423 − 9.11 = 413.89 美元

若极端情况下GLD跌至0美元:

最大下行亏损(每股)=

423 − 9.11 = 413.89 美元/股

每份组合合约最大下行亏损 = 41389 美元

也就是说,这个策略的风险特征是:

上行风险理论上无限

下行风险很大,但下限为标的跌至0时的亏损

四、盈亏平衡点

公式:

上方盈亏平衡点 = 卖出Call执行价 + 总权利金

= 443 + 9.11 = 452.11 美元

下方盈亏平衡点 = 卖出Put执行价 − 总权利金

= 423 − 9.11 = 413.89 美元

到期判断:

价格在413.89至452.11之间 → 盈利

价格=413.89或452.11 → 不盈不亏

价格低于413.89或高于452.11 → 亏损

五、策略特征与适用情境

策略特征

明确的看震荡 / 中性策略

同时卖出Call和Put,双边收取权利金

时间价值对投资者有利

最大收益在建仓时即确定

上行风险理论上无限,下行风险也较大

适合隐含波动率不低、但预期实际波动不会太大的环境

适用情境

当投资者判断:

GLD短期内大概率维持在423–443美元区间震荡

上方443美元存在明显压力,下方423美元存在一定支撑

美伊停火前景、美国通胀数据和美联储利率路径交织在一起,黄金更可能先走整理,而不是快速走出单边趋势。

同时,黄金虽然仍有避险支撑,但近期超过10%的回撤已经说明,市场同样会因为高油价、通胀担忧和更久高利率去压制其上行空间。

该结构本质是:

“用较大的尾部风险,去博取9.11美元的权利金收益。”

策略的胜率依赖于“价格维持在423到443之间,至少不要有效跌破413.89或突破452.11”的判断;若后续美伊局势突然再度恶化,或美国通胀数据明显偏离预期、带动利率和美元快速波动,GLD突破区间,这组宽跨式的亏损会迅速放大,因此这一策略更适合风险承受能力较强、且能够严格风控的投资者。

精彩评论