百奥赛图审计版财报很快就出来了,总体财务情况:

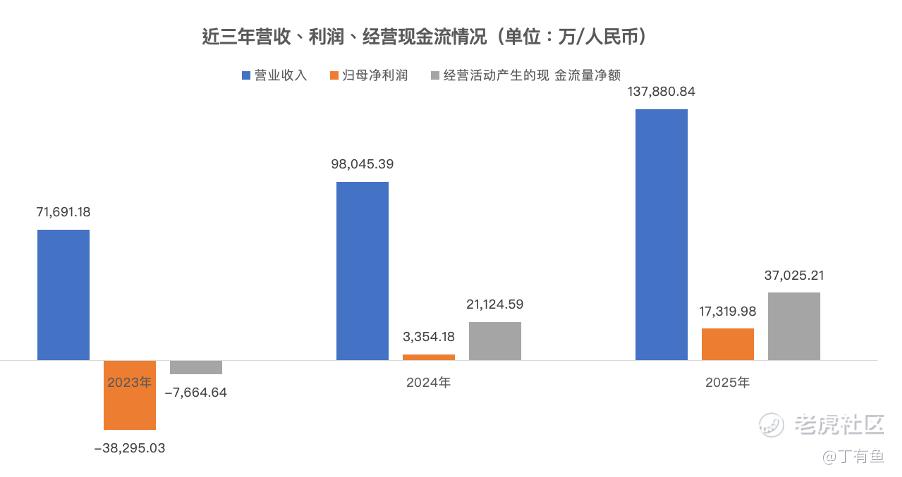

百奥赛图2025年全年实现收入13.79亿元(同比+40.6%),年度利润1.73亿元(同比+416.4%),经营活动现金净流入3.70亿元;科创板上市募集资金到位后,资本结构得到明显改善,期末账上现金达到15.85亿元,较上期约4.04亿元明显提升,整体增长质量和现金流都比较扎实。

结构上看,增长最扎实的来源集中在两条主线:临床前产品及服务,其中,模式动物销售收入6.22亿元(同比+59.9%),毛利率约80%;临床前药理药效评估收入3.52亿元(同比+75.2%),毛利约61%;抗体开发业务收入3.32亿元,23年到25年复合增长率约37%,毛利达到约86%,2025年抗体序列新增协议超150项。

双业务线并进,不断抬高整体盈利能力的上限。

其中以靶点人源化小鼠为核心的模式动物这块,一直是公司非常拿的出手的王牌,它卡在全球新药研发链条的底层环节。

这个赛道本身就是稀缺资源。技术难度高、周期长、供应商少,过去行业长期以定制为主。百奥赛图做的事情,是把原本按需定制的模型,提前做成“货架”。

通过全球领先的基因编辑技术平台,从ESC/HR到CRISPR/EGE,再到自研SUPCE技术,覆盖从常规编辑到Mb级大片段改造。公司披露,目前已经构建约5,000个基因编辑动物与细胞模型产品,累计完成约5,500个定制基因编辑项目,同时拥有2,000余种靶点人源化小鼠品系,并且每年持续推出新模型。

这种规模,本质是在做研发前置,把供给提前铺好。一旦模型供给转向“现货逻辑”,行业使用**惯就会发生变化。

传统模式下,一个模型交付周期12–24个月,现在压缩到数周,研发节奏被明显提速。这门生意,本质上是在卖研发效率。

而且这个能力会自然延伸到药效评估。客户拿到模型之后,往往会把药效一起交给同一家公司完成,减少流程切换和数据断点,业务之间的协同开始形成飞轮。

截至2025年末,公司已经为全球约1,100家合作伙伴完成超过8,600个药物评价项目,其中包括全球Top10药企。业务形态已经从产品输出,向研发基础设施在演进。

当前创新动物模型依然处在“供给远小于需求”的状态。百奥赛图2025年四季度到2026年一季度订单保持较好增长,2026年上半年收入端仍有望延续高增。甚至短期出现了一个信号——由于产能限制,发货周期反而有所拉长。这在很多行业里是风险,但在这个阶段,更像是需求超过供给的直接体现。

公司已经在扩产,包括海门新设施超10万笼位,预计2026年下半年逐步投产,同时,已着手建设经着手在海门建设新的基地,用来承接后续增长。

从行业趋势看,人源化小鼠的渗透还在往上走。一方面药物分子越来越复杂,和猴子模型的适配性在下降;另一方面灵长类动物供给紧张,同时监管端也在鼓励减少使用。这几个因素叠加,人源化小鼠在安评领域的应用已经进入增长阶段。

另外抗体这条线特别值得关注的点是“千鼠万抗+AI”的推进。公司过去几年积累了超百万条真实全人抗体序列分子,现在这些数据开始反哺AI模型训练。电话会里提到,基于这套数据,公司正在打造RenSuper Workstation,把抗体发现从原来依赖人工筛选的流程,逐步推向更高通量、更自动化的阶段。

配合自动化实验体系,原本需要数百人一个月完成的筛选工作,现在可以压缩到一周左右完成,效率提升呈现指数级变化。另外,公司也在探索新的商业模式,比如面向大药企的订阅制合作,让抗体分子的供给从单次交易,逐步走向持续输出。

行业的长期壁垒,不只在技术本身,更在工业化能力——SKU密度、产能、交付标准的稳定性。技术决定能不能做出来,工业化决定能不能持续、规模化地交付。

目前百奥赛图已经站在一个相对靠前的位置,从服务提供者逐步向全球新药研发的底层供给环节延伸。公司登录科创板时间不长,如果这个定位被市场充分理解后,估值体系大概率也会跟着发生变化。 $百奥赛图(688796)$ $百奥赛图-B(02315)$

精彩评论