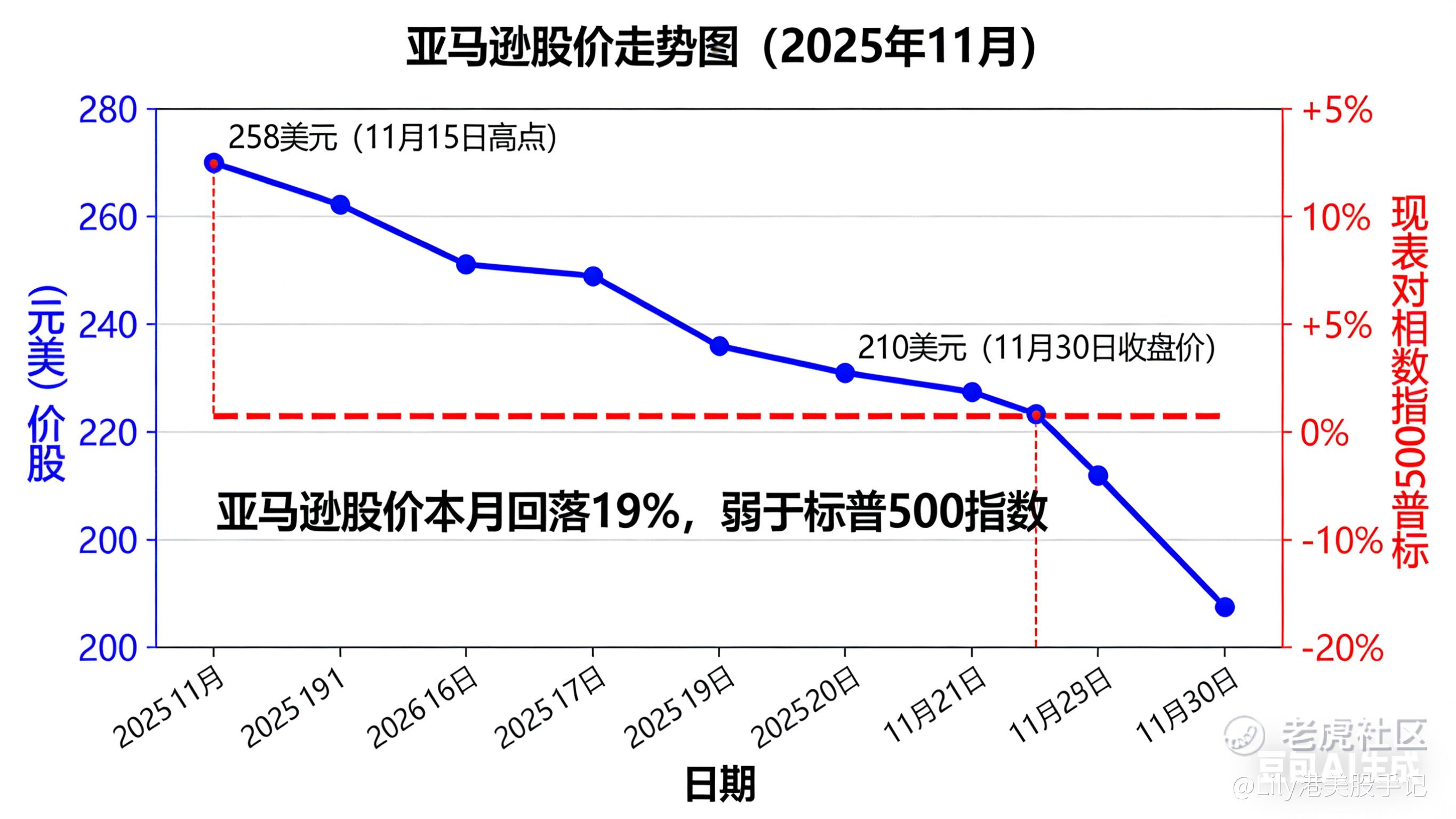

截至目前, $亚马逊(AMZN)$ 股价较 2025 年 11 月 258 美元的历史高点,累计回落幅度已达 19%,过去一年股价走势全面跑输标普 500 指数,全年收益近乎持平,市场彻底失去对这家科技巨头的信心。

但在我看来,这场抛售完全是市场过度恐慌、非理性杀跌的结果。抛开情绪看基本面,亚马逊核心业务全线向好,AI 布局进入收获期,当下股价已经透支了所有悲观预期,长期投资价值愈发凸显。

2000 亿资本支出,吓退整个市场

亚马逊此次被市场抛弃,原因直白且极端:财报中披露的巨额资本支出,直接引发资金恐慌性出逃。

数据显示,亚马逊 2025 年全年资本支出高达 1250 亿美元,更重磅的是,公司预计 2026 年资本支出将飙升至 2000 亿美元,远超此前市场预期的 1470 亿美元。消息一出,市场无视所有利好,直接用脚投票,股价应声大跌。

面对市场质疑,亚马逊 CEO 安迪·杰西在财报发布会上明确回应:这笔巨额投入,是基于现有产品服务的强劲需求,更是为了抓住 AI、芯片、机器人、低地球轨道卫星等颠覆性机遇,公司对长期投资回报充满信心。

市场只盯着巨额资本支出,却刻意无视财报中的亮眼数据,尤其是被特殊费用掩盖的真实盈利水平,以及核心云业务的强劲爆发力。

AWS:投资核心逻辑,从未如此强劲

此外市场诟病亚马逊每股收益小幅不及预期,但这份财报的 “不及预期”,是计入 24 亿美元特殊费用后的结果。剔除这笔一次性费用后,公司第四季度营业收入将达到 274 亿美元,每股收益也将增厚约 0.22 美元,真实盈利表现远超表面数据。

从核心营收来看,亚马逊第四季度营收 2134 亿美元,大幅超出市场预期的 2113 亿美元,展现出极强的业务韧性。

AWS 一直是我看好亚马逊的核心底气,而这份财报,也证明 AWS 的增长动能比以往任何时候都更强劲。

本季度 AWS 营收 356 亿美元,同比大涨 24%,创下亚马逊 13 个季度以来最快增速;更重磅的是,AWS 订单积压规模高达 2440 亿美元,同比增长 40%,环比增长 22%。这份巨额订单,是企业级客户与 AI 原生公司签订的多年期合同,代表着未来确定性的收入,也是需求爆棚的最有力证明。

多家投行也纷纷上调亚马逊目标价,花旗集团直接将目标价从 265 美元上调至 285 美元,看好 AWS 在 AI 加持下的增长潜力:预计 2026 年 AWS 全年营收增速将达到 29%,2027 年进一步加速至 37%,AI 业务将贡献 AWS 超七成新增营收,仅 Anthropic 未来一年就将为 AWS 贡献 180 亿-310 亿美元收入。

被低估的王牌:自研芯片战略,抢占 AI 时代话语权

亚马逊商业模式中,最容易被市场忽视的,就是其自研芯片的深度布局,这也是公司在 AI 时代甩开对手的核心杀手锏。

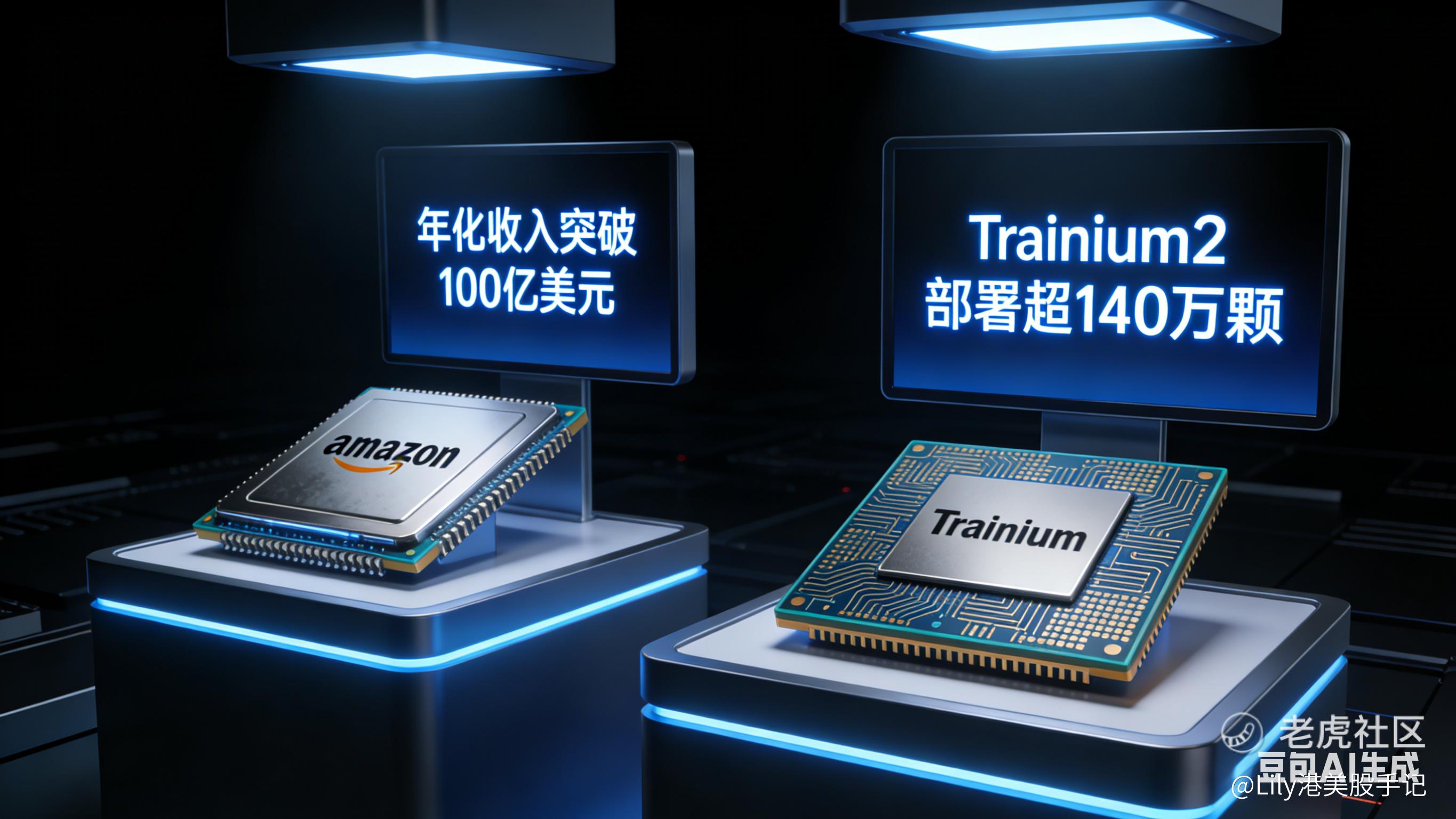

目前,亚马逊 Graviton 和 Trainium 芯片系列年化收入已突破 100 亿美元,AI 加速器业务实现三位数同比增长,仅 Trainium2 芯片就已部署 140 万颗,其中 Anthropic 的 Project Rainier 项目就使用了超 50 万颗。

自研芯片带来的不仅是收入增长,更是成本与竞争力的双重优势:每一个搭载自研芯片替代英伟达硬件的工作负载,都能直接提升 AWS 利润率,降低对外部供应链的依赖。Trainium3 芯片已量产交付,性价比相较 Trainium2 再提升 40%,2026 年年中前供应几乎全部售罄;Trainium4 芯片计划 2027 年推出,FP4 计算性能是 Trainium3 的 6 倍,内存带宽提升 4 倍,技术迭代持续领跑。

更关键的是,AI 计算重心正从训练转向推理,而推理场景更适配亚马逊自研的专用芯片,这一行业趋势,将进一步放大亚马逊的芯片优势,持续抢占 AI 算力市场份额。

与此同时,亚马逊与全球两大 AI 巨头的合作愈发稳固:不仅与 Anthropic 深度绑定,更承诺向 OpenAI 投资高达 500 亿美元,全球顶尖的 AI 实验室均依托 AWS 基础设施运行,AI 生态壁垒彻底筑牢。

估值处于历史低位,布局良机已现

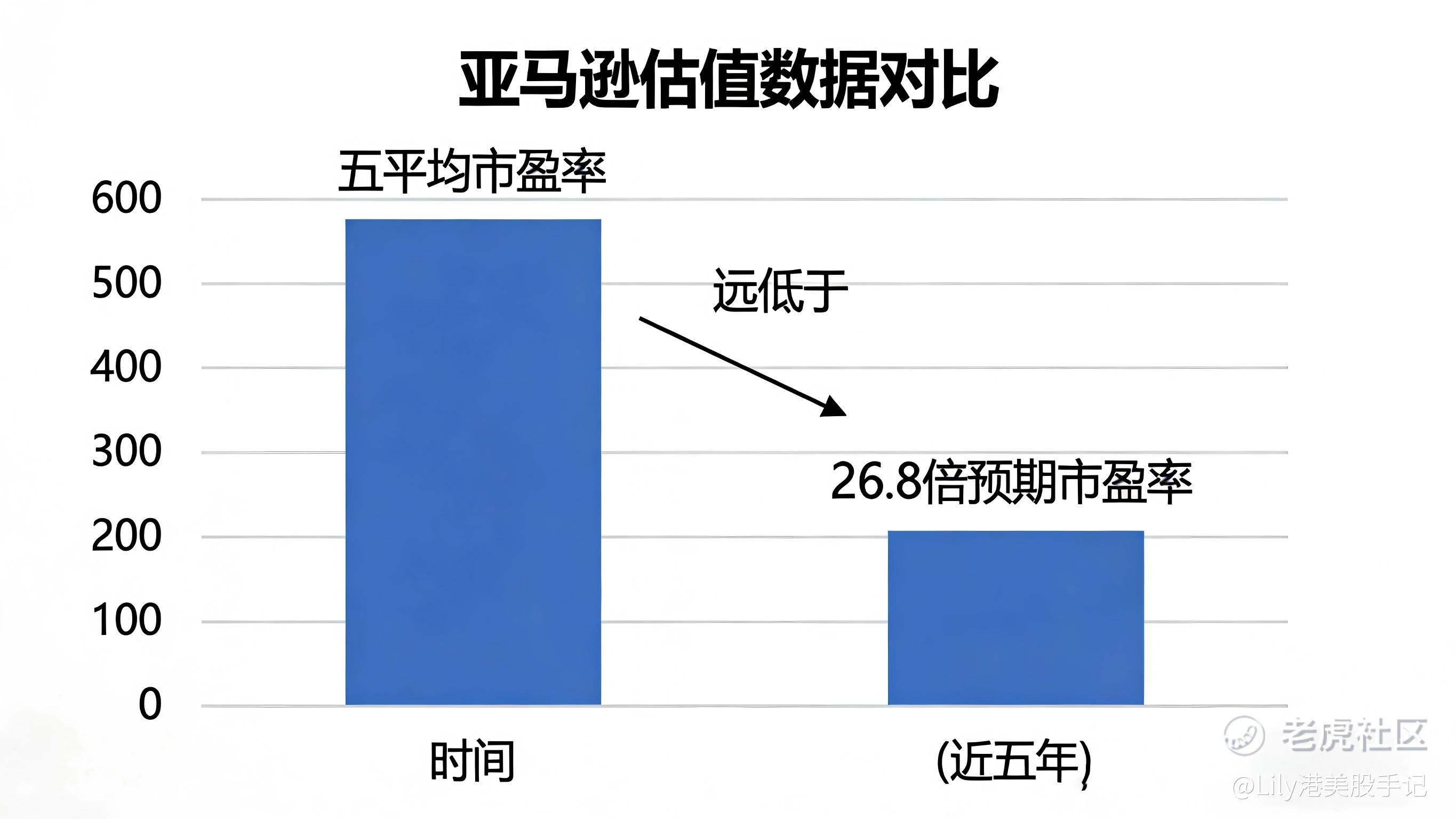

经过本轮大跌,亚马逊已经来到多年来最低估值区间,股价完全没有反映 AWS 增长加速、广告业务两位数增长、AI 合作落地等一系列利好。

当前亚马逊预期市盈率仅 26.8 倍,较五年平均水平下降超 83%,预期 PEG 比率 1.43 倍,EV/EBITDA 仅 10.8 倍,无论是横向对比科技巨头,还是纵向对比自身历史估值,都处于严重低估状态。

市场总是被短期情绪左右,因为 2000 亿资本支出,就彻底忽略亚马逊强劲的业务基本面、碾压行业的 AI 算力优势、持续兑现的增长潜力,这种非理性定价不会持续太久。

亚马逊所有核心运营指标,要么加速增长,要么创下多年新高,当下股价反映的是公司最糟糕的未来前景,却完全无视长期 AI 算力需求的爆发、自研芯片的盈利增厚、巨额订单的确定性收入。

对于长期投资者而言,这场因情绪引发的大跌,恰恰是难得的布局机会。

精彩评论