悬赏500虎币

悬赏500虎币Saas危机后,美股软件股整体并没有走出明确趋势,更多还是处于反复震荡阶段。核心压制因素之一,仍然是市场对“降息落空、利率更久维持高位”的预期重新升温。在油价高位、通胀担忧抬头的背景下,成长股估值持续受到压制,资金也更倾向于观望,而不是积极追高软件和科技板块。

对应到 $亚马逊(AMZN)$ ,这种环境下,虽然大型科技龙头的基本面并没有明显恶化,但市场也很难给出持续单边上攻的估值扩张。尤其是在亚马逊前期因为AI资本开支大幅增加而引发市场分歧之后,股价更容易跟随板块一起走出“下有支撑、上有压力”的低位震荡行情,而不是快速向上突破。

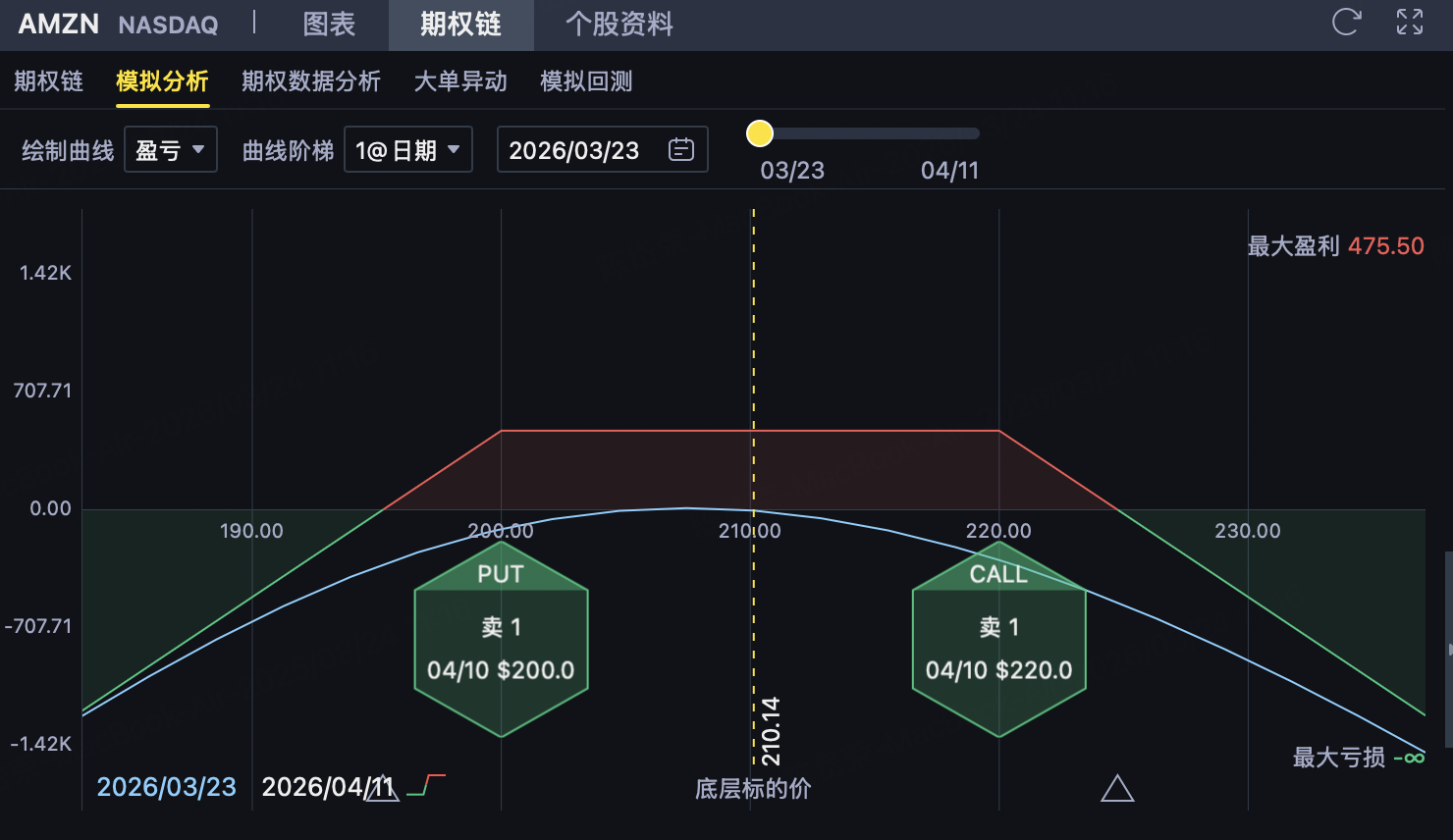

在这种背景下,如果判断AMZN到期前大概率仍将维持区间整理,既难有效突破220美元上方压力,也不容易跌破200美元下方支撑,则可考虑构建200/220的宽跨式期权(Short Strangle)策略,通过同时卖出一份Put和一份Call来收取双边权利金,博取时间价值流失带来的收益。

AMZN 宽跨式期权(Short Strangle)策略

一、策略结构

投资者在AMZN(Amazon.com)期权上构建一个宽跨式期权(Short Strangle)策略。该策略属于收取权利金、收益有限、风险较大的中性 / 看震荡策略,适合判断AMZN在到期前大概率维持区间震荡、不出现大幅单边突破的情形。

1️⃣ 卖出较高执行价Call(上方压力位收权利金)

卖出1份执行价 K₁ = 220 美元 的Call

收取权利金 = 2.05 美元/股(按中间价)

这条Call腿用于博取AMZN在到期前难以有效站上220美元。只要到期价格≤220美元,这份Call失效,投资者可保留对应权利金。

2️⃣ 卖出较低执行价Put(下方支撑位收权利金)

卖出1份执行价 K₂ = 200 美元 的Put

收取权利金 = 2.70 美元/股(按中间价)

这条Put腿用于博取AMZN在到期前能够守住200美元附近支撑。只要到期价格≥200美元,这份Put失效,投资者可保留对应权利金。

3️⃣ 总净收入(每股)

总权利金收入为:

2.05 + 2.70 = 4.75 美元/股

这是该策略的最大可得收益。

二、最大利润

当AMZN到期价格位于200美元至220美元之间时:

卖出的Call和Put均为价外

两份期权全部失效

投资者保留全部净权利金

最大利润(每股)= 4.75 美元

每份组合合约(100股)= 475 美元

发生条件:

到期价格在200美元至220美元之间

三、最大亏损

当AMZN到期价格大幅突破区间时,这个策略会开始亏损。

如果AMZN到期价格高于220美元:

卖出的Call开始亏损

由于股价理论上可以无限上涨,因此上行风险理论上无限

上方盈亏平衡点为:

220 + 4.75 = 224.75 美元

如果AMZN到期价格低于200美元:

卖出的Put开始亏损

下方盈亏平衡点为:

200 − 4.75 = 195.25 美元

若极端情况下AMZN跌至0美元:

最大下行亏损(每股)=

200 − 4.75 = 195.25 美元/股

每份组合合约最大下行亏损 = 19,525 美元

也就是说,这个策略的风险特征是:

上行风险理论上无限

下行风险很大,但下限为标的跌至0时的亏损

五、策略特征与适用情境

策略特征

明确的看震荡 / 中性策略

同时卖出Call和Put,双边收取权利金

时间价值对投资者有利

最大收益在建仓时即确定

上行风险理论上无限,下行风险也较大

适合隐含波动率不低、但预期实际波动不会太大的环境

适用情境

当投资者判断:

AMZN短期内大概率维持在200–220美元区间震荡

上方220美元存在明显压力,下方200美元存在一定支撑

科技股整体仍受“不降息预期”和高利率环境压制,难以顺畅走出单边上攻行情。

同时,亚马逊虽然具备长期AI与云业务逻辑,但巨额资本开支也让市场对短期利润兑现保持谨慎。

精彩评论