过去一年,比特币矿企分化成了两种:一种卖币借债、转做HPC/AI;另一种继续老老实实挖矿。

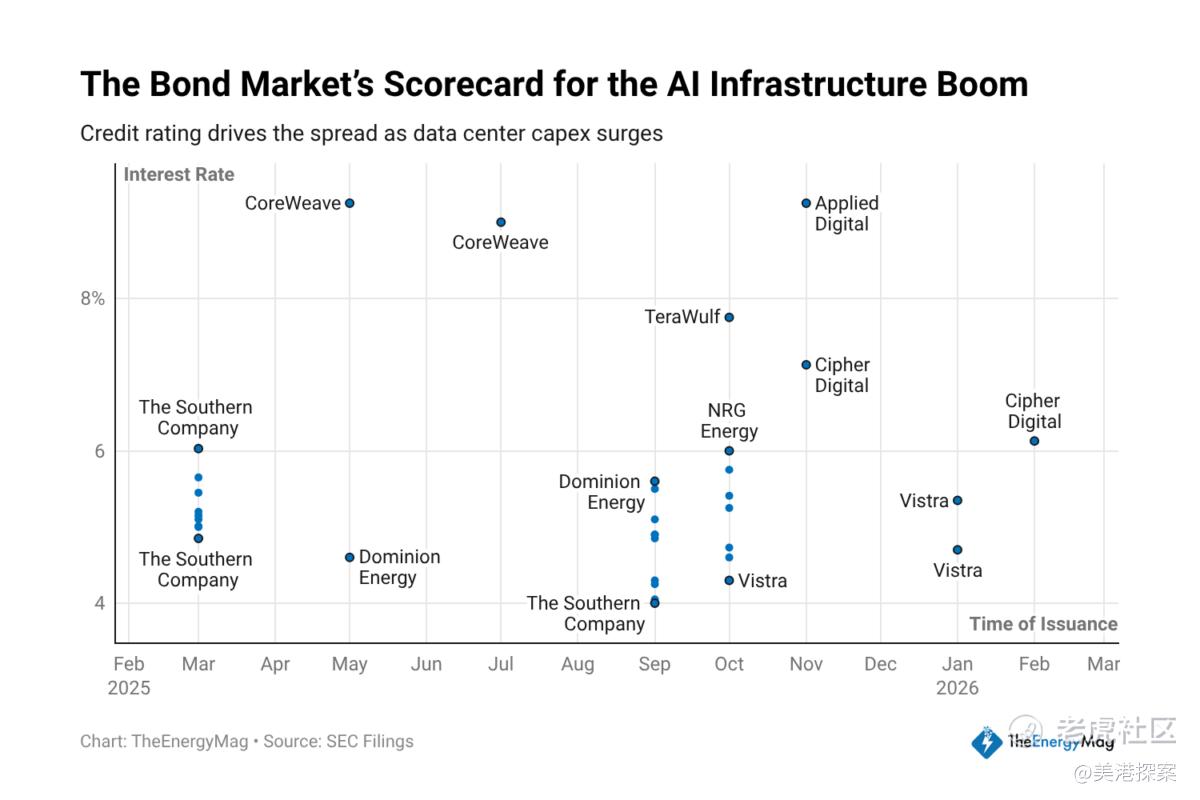

大多数选择了前者。仅在今年1月,Core Scientific就出售了1,900枚比特币,比特小鹿更是清空了所有持仓,Riot、Marathon、灿谷也都在卖。与此同时,矿企们疯狂借债转型HPC和AI,长期高收益债券发行量已攀升至330亿美元。

还在专心挖矿的,放眼整个上市矿企圈,已经只剩两三家。其中之一,是新加坡矿企BitFuFu。就在周五,它发布了2025年全年财报。

账面稳住了

2025年对矿企来说并不好过。比特币虽然在去年10月一度攀升至12.6万美元的历史高点,但全年YTD相比2024年底的币价最终收跌6%。2024年4月减半后,出块奖励腰斩,整个行业的利润空间被双向压缩。

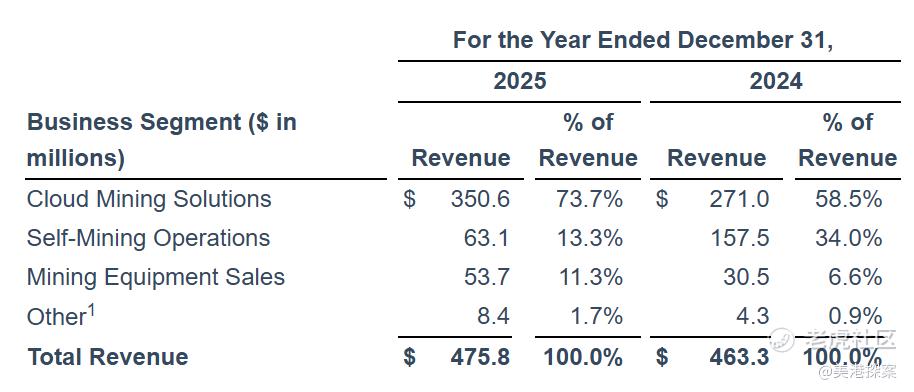

在这个背景下,BitFuFu的成绩单并不算难看:全年营收4.76亿美元同比增长2.7%,全年GAAP净亏损5740万美元,但经调整EBITDA录得正值832万美元,且这个数字已经扣除了因币价下跌导致的数字资产公允价值减少3,280万美元。

能在这种市况下守住调整后盈利,在上市矿企里本就是少数。对比来看,Mara经调整EBITDA亏损3.3亿美元,净亏损更高达13亿美元。

作为核心收入来源,云算力业务全年达到3.51亿美元,增长近30%,依然是最亮眼的那条线。

对不熟悉云算力的读者,简单解释一下:云算力挖矿,就是用户向矿企购买一定期限的算力合约,短则一天,长则一两年,由矿企代为运营矿机、负担电费和运维,用户按算力比例分得挖矿收益。本质上是把挖矿外包出去,自己只买产出权。

这个模式对双方都有好处。合约通常提前锁定,用户用签约时的价格买入未来算力;如果之后币价上涨,用户依然能以较低成本获得上行收益。对矿企来说,提前收到合约款相当于锁定现金流,让出部分利润空间给用户的同时,也降低了币价带来的风险。

有人可能会问,牛市里云算力好卖,熊市呢?管理层在电话会里给出了他们的预测:在市场回调期间,此前在高位买入云算力的机构客户,反而会选择增持仓位,摊薄平均持仓成本。

同时,风险偏好更高的新客户也可能在这时入场,把熊市当作抄底比特币的窗口。由于BitFuFu的云算力支持分期付款,相比直接在交易所买现货,用户可以用更小的前期资金,通过杠杆效应撬动更多的比特币。

去年大部分时间币价走强,机构囤币需求明显升温,BitFuFu因此将更多算力往云算力方向倾斜。从客户复购数据就能看出粘性:全年Net Dollar Retention达到100%。这意味着就算完全不新增客户,光靠老客户续费和增购,收入规模就能维持不缩水。

不卖币、少负债:一种反向的选择

截至四季度末,BitFuFu持有比特币1,778枚,全年产量3,662枚,现金及数字资产合计1.77亿美元。运营层面,算力规模26.1 EH/s,托管容量478兆瓦,覆盖美国、埃塞俄比亚、巴西等五个国家。25年自营挖矿的成本大约每个比特币7.7万美元,如果使用自有矿机则成本是6.1万美元。

管理层在财报电话里是这么说的:市场上很多矿企在出售比特币持仓来支撑运营或降杠杆,BitFuFu的策略是审慎管理流动性,在周期中持续积累比特币储备,维持保守的债务结构。今年2月,公司持币量进一步升至1,830枚,没有为了短期现金流变现。

负债端同样在主动收缩:公司的资产负债表显示,BitFuFu将1亿美元信贷额度下的未偿还借款从去年9月底的4,000万美元压缩至12月底的1,500万美元;截至年末,长期应付账款余额也降至约9,400万美元。

这在行业里是个异类。当大多数同行在借债扩张、押注AI转型,BitFuFu选择的是减债、囤币、专注挖矿。

不转AI,是因为转型没有听起来那么容易。

Core Scientific、Riot、Marathon都在不同程度上宣布了HPC/AI转型计划。逻辑上确实说得通:AI算力的每兆瓦收益更稳定,不依赖币价波动,早期转型的IREN已经宣布与微软达成一项价值97亿美元、为期五年的AI云协议,而 TeraWulf则和谷歌签署了超过200兆瓦、为期十年的协议。Cipher和Bitfarms更是直接宣布不再是比特币挖矿公司。

但转型不是换个PPT那么简单。AI数据中心对基础设施的要求远高于比特币矿场,高密度机柜、液冷散热系统、冗余电力保障、高速光纤网络,每一项都需要重新投入。矿场改造或新建的单位成本动辄数亿美元。

重资本投入、更长的回报周期是现实,去年年末宣布转型的大多矿企到今天还没拿到任何客户。比特币杂志Bitcoin Magazine在最新的报道中就提到,人工智能淘金热已经来临,这一点毋庸置疑。但历史对那些构建新时代基础设施的人并不友好,至少从长远来看是如此。这往往是一项高风险、中等回报的投资。例如,当年修建铁路的公司如今还有多少家仍在运营?或者,即使不追溯到那么久远,你能说出一家在上世纪90年代末和本世纪初建设互联网光纤线路的公司吗?”

比特币网络经济

BitFuFu选择短期内不走这条路,继续专注挖矿和云算力服务,虽然看起来不够性感,但有它内在的逻辑。

当大量矿企将算力资源切换到HPC/AI,实际上是在主动退出比特币网络。全网算力减少,挖矿难度随之下调,同样的算力能挖出更多比特币。过去一周,全网算力已下降约8%至920 EH/s,挖矿难度预计将随之下调约8%,这将是过去五年来第二大的下调幅度。

更值得关注的是这背后的自我强化逻辑:大矿企抛币筹资转型AI,抛售压低币价,使得Hashprice(算力收益)恶化,更多矿企被迫转型,全网算力进一步减少。

这个循环对坚守的人来说,反而是机会。竞争对手在减少,单位算力的比特币产出在提升。如果比特币价格今年回升,边际收益会相当可观。

熊市对矿企来说还有另一层机会,就是获取优质算力和矿场资产。许多面临现金流压力的矿工,可能会选择出售算力来回笼资金偿债或置换设备;硬件制造商为缓解库存压力,也更倾向于以优惠条件出售短期算力。对于账上有现金、不需要靠卖币续命的矿企来说,这种时候反而是低成本扩张的入场窗口。

这里最大的变量就是,比特币今年会走到哪儿?纯矿企的Beta归根到底还是币价。这是绕不过去的问题。

比特币从去年12.6万的高点回落至今年2月的6万多,最近刚回升至7万附近。但有趣的是,自伊朗战争爆发以来,比特币的走势出人意料地坚挺,原油涨超40%,黄金本月跌约5%,MSCI全球指数跌4%,而比特币同期从低点累计反弹近14%。

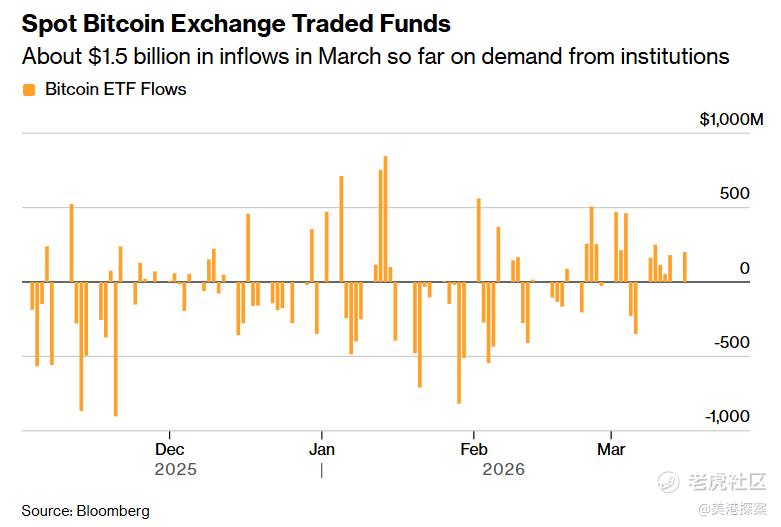

分析师指出,机构买家、尤其是企业财资,在每次下跌时都在买入。本月美国现货比特币ETF资金流入约15亿美元。研究机构10x Research也注意到,此轮反弹部分来自此前押注比特币跌破5.5万至6万美元的空头平仓,平仓带动价格上行。

总结和风险

用一句话概括BitFuFu的投资逻辑:这是一家在矿企普遍加杠杆负债的时代,选择低杠杆、低负债、高运营效率的公司。

它的机会目前不在于讲新故事,而在于当其他人的故事讲不下去的时候,自己还在。

对于关注比特币矿企板块的投资者,BitFuFu提供的是一个不一样的风险收益结构:多一点灵活性,多一点确定性。在当下这个环境里,这未必是坏事。

$BITFUFU INC(FUFU)$ $比特币ETF-Grayscale(GBTC)$ $MARA Holdings(MARA)$

精彩评论