🔥AI算力战争进入“光时代”?三大联盟同日成立,真正的赢家可能不只是 $NVDA

AI基础设施正在发生一次被很多人忽略的结构性变化。

过去两年,市场几乎所有注意力都在 GPU 上:

$NVDA

$AMD

但真正的问题是——

算力可以堆,数据却传不动。

当 AI 集群从几千 GPU 扩展到 10万甚至百万 GPU 时,网络成为新的瓶颈。

这也是为什么 光互连(Optical Interconnect)突然成为核心战场。

Bank of America 预计:

到 2030 年

AI光通信市场规模将达到 730亿美元

占整个 AI 网络市场 29%。

换句话说:

AI基础设施的下一场战争,不只是算力,而是“算力 + 光网络”。

三大联盟同日成立,其实释放了一个更重要信号

OCI MSA

Open CPX MSA

XPO MSA

这三个联盟看起来只是技术组织,但背后其实是一场 AI基础设施标准之争。

核心逻辑是:

谁制定光互连标准,谁就掌握下一代AI网络生态。

1 OCI MSA:AI互连标准的“核心阵营”

OCI 的成员名单非常夸张:

$NVDA

$AMD

$AVGO

$META

$MSFT

OpenAI

几乎覆盖了:

GPU

云厂

AI模型

芯片

OCI解决的核心问题只有一个:

AI集群之间如何用光连接。

这意味着:

AI Scale-up 网络的底层物理标准

可能会由这个联盟决定。

2 Open CPX:为CPO时代定义接口

未来 AI 网络最重要的技术之一是:

CPO(Co-Packaged Optics)

也就是:

光模块直接封装在交换芯片旁边。

为什么要这么做?

因为传统光模块功耗太高。

在 1.6T 光模块时代:

一个模块功耗

可能 30W

在一个大型 AI 集群里:

光模块功耗

甚至可能占 互连电力的40%。

CPO 的目标就是:

把功耗和信号损耗同时降低。

Open CPX 的作用是:

为 CPO 提供统一接口标准。

否则每个厂商都会做自己的版本,系统厂无法规模化部署。

3 XPO:可插拔阵营的反击

并不是所有厂商都准备立刻全面拥抱 CPO。

所以出现了第三条路线:

XPO(超高密度可插拔光模块)

目标是:

单模块

12.8Tbps

并且可以支持:

液冷

400W级散热

它更像是:

传统光模块向CPO过渡的过渡方案。

为什么 AI 数据中心必须从“铜”走向“光”

传统数据中心有一个规则:

能用铜就用铜。

因为铜便宜。

但 AI 网络的问题是:

速度越来越高。

当 SerDes 进入 200G时代:

铜线信号衰减极其严重。

即便是最高级 DAC 铜缆:

有效距离通常只有 2 米。

而 AI 集群中:

机架之间

通常需要 10米甚至更远。

所以结论很简单:

AI网络必须光互连。

Bank of America 的预测:

到 2030 年

光端口占比

将达到 71%

铜端口

降至 29%。

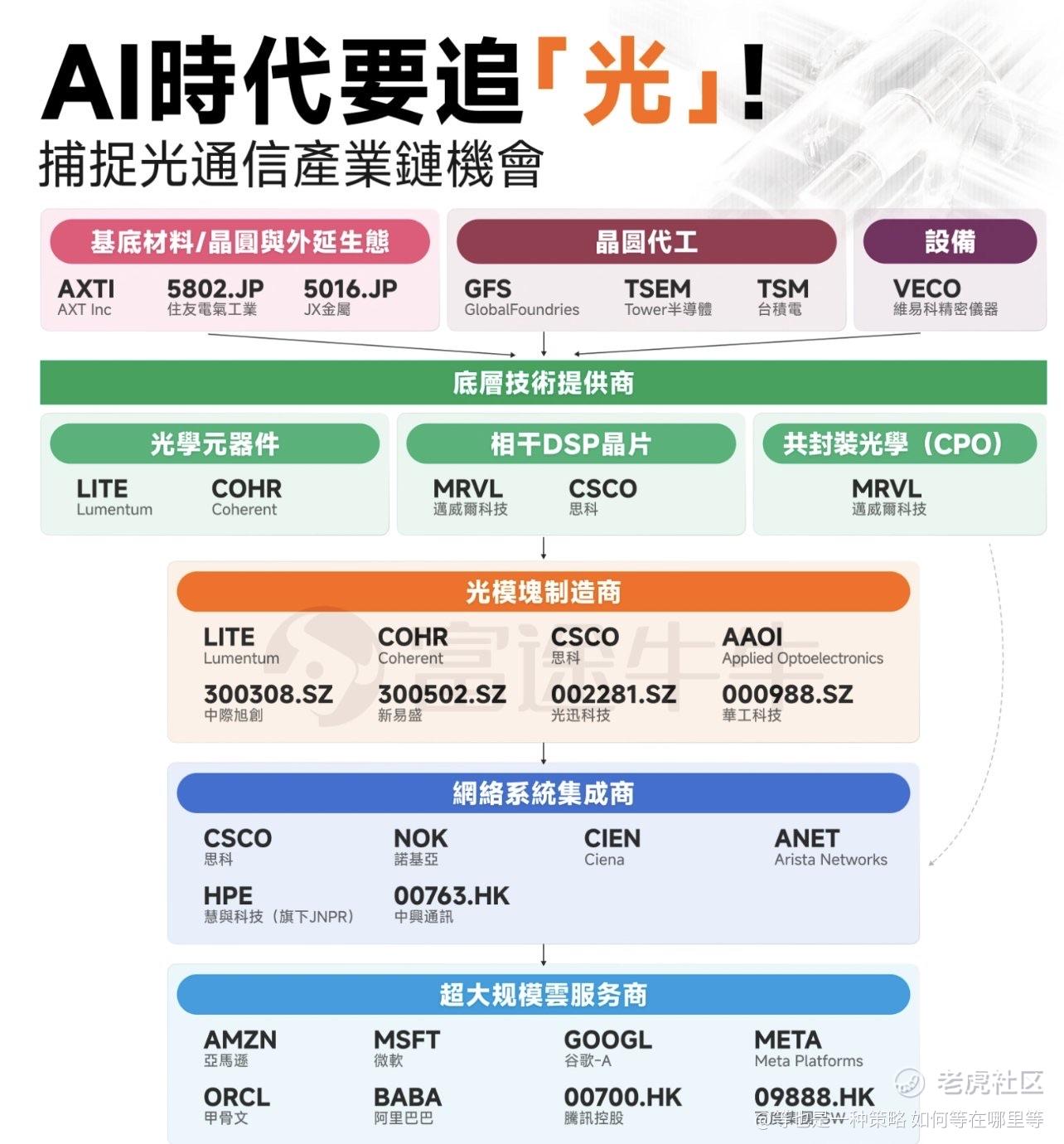

AI光互连产业链:真正赚钱的环节在哪

光通信产业链其实分为五层。

但不是每一层都同样赚钱。

第一层 材料与设备

代表公司:

$AXTI

$VECO

$TSM

$GFS

$TSEM

他们提供:

InP

GaAs

外延

MOCVD设备

这一层更像:

卖铲子的行业。

稳定,但爆发力有限。

第二层 核心组件(利润最高)

关键公司:

$LITE

$COHR

$MRVL

原因很简单:

光模块最关键的三件东西:

激光器

光探测器

DSP

基本都在这里。

Lumentum

全球领先:

EML 激光器

CW 激光器

同时还是:

MEMS OCS 光交换机领导者。

Coherent

优势是:

磷化铟(InP)产能

并且已经拿到:

Nvidia 的 CPO 大额订单。

Marvell

DSP 市场核心玩家。

随着光模块从:

800G

升级到

1.6T

DSP需求将继续爆发。

第三层 光模块制造

这个领域其实最有意思。

因为:

中国公司全球份额极高。

代表公司:

$COHR

$LITE

$AAOI

中国:

中际旭创

新易盛

光迅科技

在 800G AI 光模块市场:

中国厂商份额

接近 50%。

第四层 网络设备

代表公司:

$ANET

$CSCO

$CIEN

$NOK

其中最值得注意的是:

Arista

因为它几乎成为:

AI以太网交换机的代名词。

第五层 最终买单者

真正推动整个产业爆发的是:

$MSFT

$GOOGL

$AMZN

$META

$ORCL

以及中国互联网公司:

$BABA

$TCEHY

$BIDU

他们的 Capex 决定整个光通信行业周期。

AI投资周期正在发生变化

过去两年市场只讨论一个问题:

GPU。

但接下来几年:

AI基础设施将进入新的阶段:

GPU

+

网络

也就是:

算力 + 光互连

当 AI 集群规模继续扩大时:

GPU 不再是唯一瓶颈。

数据传输才是。

这也是为什么:

在很多机构的长期模型里,

未来 AI 最大的新增市场之一

可能就是:

光通信。

精彩评论