3月9日,国际油价在中东局势进一步升级的背景下大幅飙升,市场对霍尔木兹海峡运输受阻及中东原油供应中断的担忧快速升温,推动布伦特原油一度升至119.50美元/桶, $WTI原油主连 2604(CLmain)$ 同步大涨。

与此同时,伊拉克原油产量大幅下滑,G7也开始讨论联合释放紧急石油储备,表明当前原油市场已进入高风险、高波动阶段。对应到USO,虽然短线走势仍偏强,但价格已显著抬升、波动急剧放大,继续追涨的性价比有所下降。

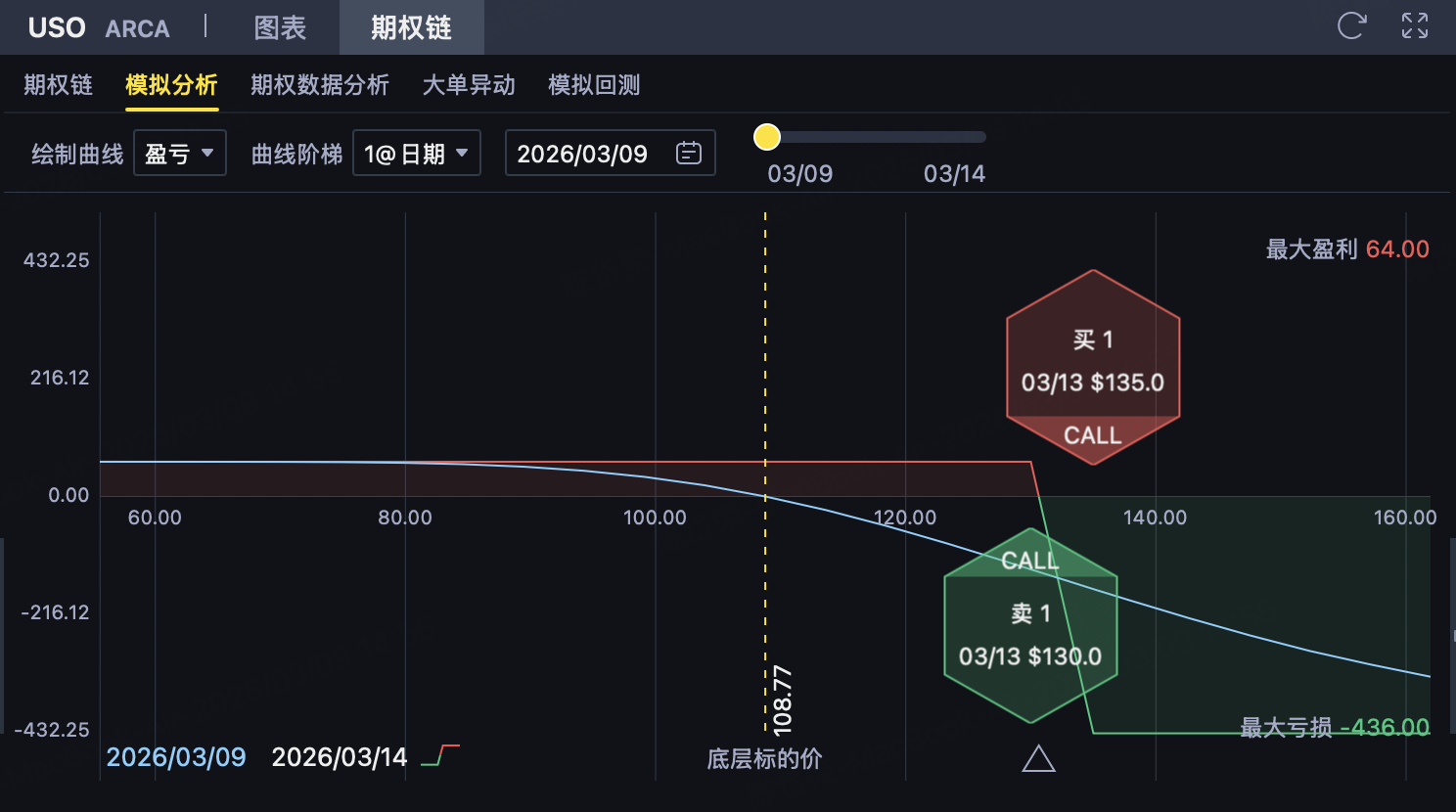

在这种背景下,若判断USO到期前难以有效突破130—135美元上方压力区间,则可考虑构建130/135的熊市看涨价差策略,在控制上行风险的同时,通过收取权利金争取收益。

USO 熊市看涨价差(Bear Call Spread)策略

一、策略结构

投资者在 $美国原油ETF(USO)$ 期权上构建一个熊市看涨价差(Bear Call Spread)策略。

该策略属于 收取权利金、有限收益、有限风险的偏空 / 震荡策略,适合判断 USO 在到期前难以有效突破上方压力区域、维持震荡或小幅回落 的情形。

1️⃣ 卖出较低执行价 Call(主要收益来源)

-

卖出 1 份执行价 K₁ = 130 美元 的 Call

-

收取权利金 = 2.53 美元/股

该 Call 更接近当前价格,是策略权利金收入的主要来源。

只要 到期价格 ≤ 130 美元,该期权失效,投资者保留全部权利金。

2️⃣ 买入较高执行价 Call(控制上行风险)

-

买入 1 份执行价 K₂ = 135 美元 的 Call

-

支付权利金 = 1.89 美元/股

该 Call 用于限制 USO 大幅上涨时的风险,避免 裸卖 Call 所带来的无限亏损风险。

3️⃣ Call 端净收入(每股)

净权利金收入为:

2.53 − 1.89 = 0.64 美元/股

这是该策略的 最大可得收益。

二、最大利润

当 USO 到期价格 ≤ 130 美元 时:

-

两个 Call 均为价外

-

所有期权失效

投资者保留全部净权利金:

-

最大利润(每股)= 0.64 美元

-

每份合约(100 股)= 64 美元

发生条件:

到期价格 ≤ 130 美元

三、最大亏损

当 USO 到期价格 ≥ 135 美元 时:

-

两个 Call 均为价内

-

执行价差被完全锁定

计算:

执行价差:

135 − 130 = 5 美元

最大亏损(每股):

执行价差 − 净权利金

= 5 − 0.64 = 4.36 美元/股

-

每份合约最大亏损 = 436 美元

发生条件:

到期价格 ≥ 135 美元

四、盈亏平衡点

公式:

卖出 Call 执行价 + 净权利金

= 130 + 0.64 = 130.64 美元

到期判断:

-

价格 ≤ 130.64 → 盈利

-

价格 = 130.64 → 不盈不亏

-

价格 ≥ 130.64 → 亏损

五、策略特征与适用情境

策略特征

-

明确的 偏空 / 看震荡策略

-

收取权利金结构,时间价值对投资者有利

-

最大收益与最大亏损在建仓时即确定

-

相比 裸卖 Call,上行风险被封顶

-

风险收益比约为 1 : 0.15(风险 4.36,收益 0.64)

适用情境

当投资者判断:

-

USO 在 130–135 区间存在明显压力

-

短期内 有效突破 135 的概率较低

-

原油相关资产上涨动能趋缓,USO 更可能 高位震荡或小幅回落

-

或 隐含波动率较高,适合构建收权利金结构

该结构本质是:

“用 4.36 美元 的风险,去博取 0.64 美元 的收益”。

策略的胜率依赖于 “价格守住 130 下方或至少不有效突破 130.64” 的判断;若 USO 快速上行突破压力区间,亏损将扩大,但 最大亏损已在建仓时封顶。

精彩评论