近期由于 中东局势升级(美国与以色列对伊朗展开军事行动等),市场避险情绪升温,黄金作为传统避险资产受到资金青睐,价格一度 冲击高位。多个报道显示现货和期货黄金价格在避险买盘支撑下 一度大幅上扬。

但在高位也出现 波动调整:因美元走强、风险偏好变化等因素,黄金价格出现技术性回撤或盘整,提示市场对冲突持续性的预期并不一致。

此外在全球不同市场中,黄金价格的短线振幅明显加大,既有上涨也有震荡回落,显示参与者对未来避险需求和经济基本面的判断存在分歧。

从行情数据可见,国际黄金价格目前维持较高水平,在 5300–5400 美元附近波动。交易平台数据反映价格不断测试上方阻力位,同时下方支撑也相对明显。

这种结构表明市场短线仍有上行动能,但同时存在明显的上方压力区域与波动性。地缘政治是推动短线上涨的主要因素之一,但其持续性和强度存在不确定性。

在黄金价格高位震荡、市场对避险需求预期分歧的情况下:

-

避险利好不一定持续

-

地缘紧张局势的短期冲击可能带来上行,但如市场认为冲突可能短期缓和或美元持续走强,则黄金可能回落或维持区间震荡。

-

-

价格遇阻明显

-

近期价格多次在高位受到压力而回落,显示多头动力在高位有所削弱。

-

-

波动率上升

-

高波动环境下,收权利金策略(如熊市看涨价差)可以在震荡结构中获取时间价值收益,同时将风险限定在预设区间。

-

因此,在判断黄金或贵金属短线难以显著突破上方关键阻力并可能在高位震荡回落的情形下,构建熊市看涨价差(Bear Call Spread)策略(比如用 GLD 近月执行价 492 / 494 的看涨价差结构)可以:

-

收取权利金 捕捉时间价值;

-

限定最大风险 在不利时刻风险可控;

-

在价格不向上强突破时赚取策略正收益。

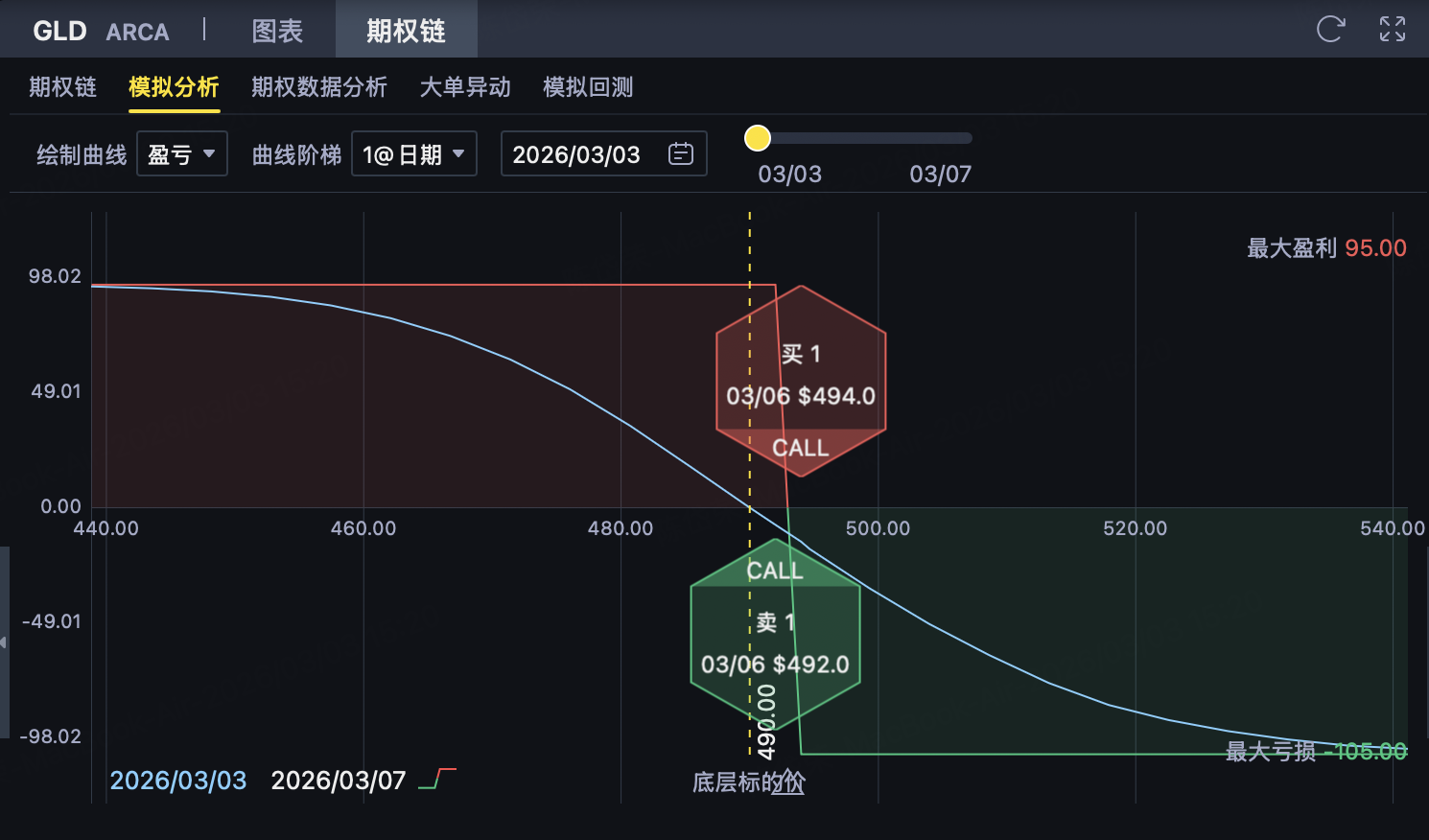

GLD 熊市看涨价差(Bear Call Spread)策略

一、策略结构

投资者在 $黄金ETF-SPDR(GLD)$ 期权上构建一个熊市看涨价差(Bear Call Spread)策略。

该策略属于收取权利金、有限收益、有限风险的偏空 / 震荡策略,适合判断 GLD 在到期前难以有效突破上方压力区域、维持震荡或小幅回落的情形。

1️⃣ 卖出较低执行价 Call(主要收益来源)

-

卖出 1 份执行价 K₁ = 492 美元 的 Call

-

收取权利金 = 7.45 美元/股

该 Call 更接近当前价格,是策略权利金收入的主要来源。只要到期价格 ≤ 492 美元,该期权失效,投资者保留全部权利金。

2️⃣ 买入较高执行价 Call(控制上行风险)

-

买入 1 份执行价 K₂ = 494 美元 的 Call

-

支付权利金 = 6.50 美元/股

该 Call 用于限制 GLD 大幅上涨时的风险,避免裸卖 Call 所带来的无限亏损风险。

3️⃣ Call 端净收入(每股)

净权利金收入为:

7.45 − 6.50 = 0.95 美元/股

这是该策略的最大可得收益。

二、最大利润

当 GLD 到期价格 ≤ 492 美元 时:

-

两个 Call 均为价外

-

所有期权失效

投资者保留全部净权利金:

-

最大利润(每股)= 0.95 美元

-

每份合约(100 股)= 95 美元

发生条件:到期价格 ≤ 492 美元

三、最大亏损

当 GLD 到期价格 ≥ 494 美元 时:

-

两个 Call 均为价内

-

执行价差被完全锁定

计算:

执行价差 = 494 − 492 = 2 美元

最大亏损(每股)= 执行价差 − 净权利金 = 2 − 0.95 = 1.05 美元/股

-

每份合约最大亏损 = 105 美元

发生条件:到期价格 ≥ 494 美元

四、盈亏平衡点

公式:

卖出 Call 执行价 + 净权利金

= 492 + 0.95 = 492.95 美元

到期判断:

-

价格 ≤ 492.95 → 盈利

-

价格 = 492.95 → 不盈不亏

-

价格 ≥ 492.95 → 亏损

五、策略特征与适用情境

策略特征

-

明确的偏空 / 看震荡策略

-

收取权利金结构,时间价值对投资者有利

-

最大收益与最大亏损在建仓时即确定

-

相比裸卖 Call,上行风险被封顶

-

风险收益比约为 1 : 0.90(风险 1.05,收益 0.95)

适用情境

当投资者判断:

-

GLD 在 492–494 区间存在明显压力

-

短期内有效突破 494 的概率较低

-

黄金价格高位震荡或阶段性回落

-

或隐含波动率较高,适合构建收权利金结构

该结构本质是:

“用 1.05 美元 的风险,去博取 0.95 美元 的收益”。

策略的胜率依赖于“价格守住 492 下方或至少不有效突破 492.95”的判断;若金价快速上行突破压力区间,亏损将扩大,但最大亏损已在建仓时封顶。

精彩评论