美格智能(股票代码:3268.HK)今日正式开启港股招股,计划在全球发售3,500万股H股,最高发售价为28.86港元。作为一家已在A股上市(代码:002881.SZ)的全球领先无线通信模组及解决方案提供商,美格智能此次赴港挂牌标志着其“A+H”双融资平台的正式确立。

一、公司基本面分析

1.业务与商业模式

美格智能是全球领先的无线通信模组及解决方案提供商,核心聚焦于智能模组(特别是高算力智能模组)及数传模组的研发与销售。公司主要采用外包制造的轻资产模式,将生产制造环节委外给第三方EMS(电子制造服务)供应商,自身则专注于高附加值的研发与设计环节。其产品和解决方案已被广泛应用于泛物联网(IoT)、智能网联车(ICV)及无线宽带等三大核心赛道。

2.财务数据

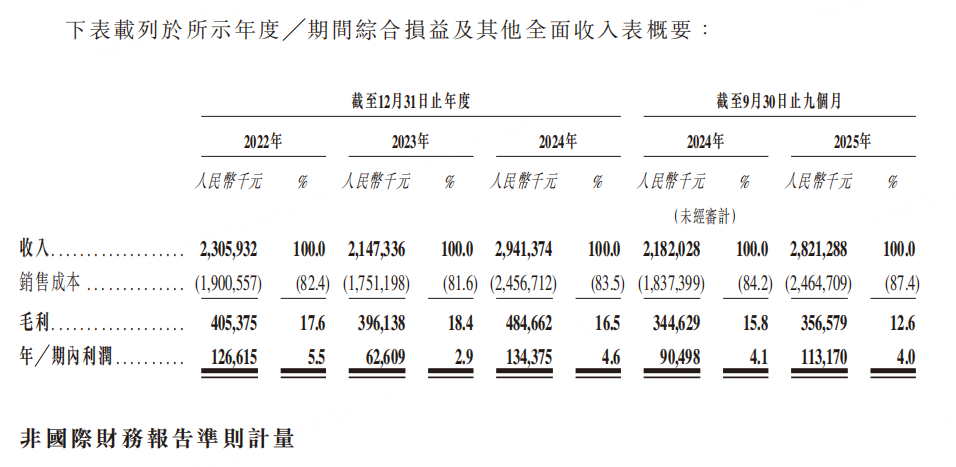

营收与净利润:2022年、2023年和2024年,公司营收分别为23.06亿元、21.47亿元和29.41亿元人民币;同期净利润分别为1.27亿元、6261万元和1.34亿元。2025年前三季度,公司实现营收28.21亿元,同比增长29.3%;净利润1.13亿元,同比增长25.1%。整体业绩呈现出良好的恢复及高增态势。

毛利率:2022年至2024年,公司的毛利率分别为17.6%、18.4%及16.5%。2025年前三季度毛利率降至12.6%(相比2024年同期的15.8%有所下滑),主要系存储芯片等关键原材料采购价格上涨,导致单位销售成本增加,同时公司在日本海外运营商渠道的部分数传模组产品采用了毛利较低的竞争性定价策略以换取市场份额。

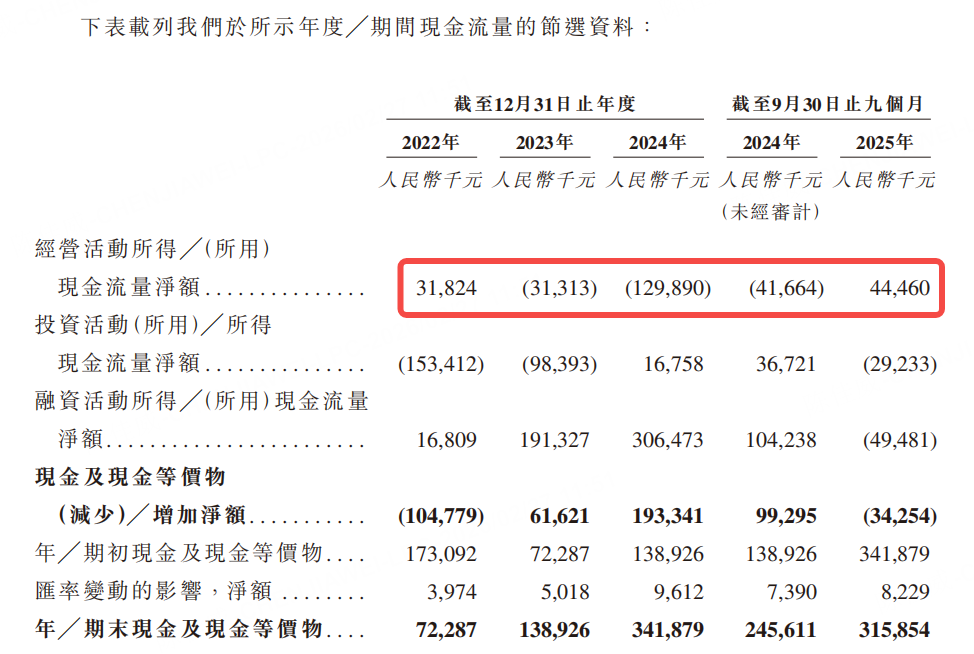

现金流:公司经营活动产生的现金流量净额波动较大。2022年为净流入3182万元,但在2023年和2024年分别录得净流出3131万元和1.30亿元。不过,2025年前三季度经营现金流已得到改善,转正为净流入4446万元。

资产负债率:2022年至2024年末,公司的资产负债率分别为52%、31%和43%。截至2025年9月30日,资产负债率为41%,整体杠杆水平处于合理可控的区间。

3.行业地位

市场份额、竞争格局:根据弗若斯特沙利文的资料,2024年,按无线通信模组业务收入计算,美格智能在全球市场排名第四,占全球市场份额的6.4%。该市场具有较高集中度,前三大巨头占据了65.7%的份额。

相比同行业公司的竞争优势:在更具技术壁垒的“高算力智能模组”细分赛道中,根据弗若斯特沙利文的资料,公司2024年全球市场份额高达29.0%,高居全球第一。公司在端侧AI及5G应用上具有极强的研发壁垒,不仅是全球首发48TOPS高算力智能模组的企业,更是业内首批在新能源汽车上实现5G智能模组规模化搭载的先驱。

二、发行数据

招股区间:最高发售价28.86港元

每手股数:100股

发行比例:占发行后总股本约11.79%

全球发售规模:35,000,000股H股

占发行后总股本:11.79%

发行后总股本:296,756,700股(A股261,756,700股+H股35,000,000股)

募资总额:约10.10亿港元(按最高价计),净额约9.445亿港元

发行时市值:约150.52亿港元(A+H总市值),其中H股市值约10.1亿港元

公开发售比例:10%(即3,500,000股,含回拨机制)

回拨机制:有

绿鞋机制:无

基石投资者:宝月共赢、名幸电子香港、锐明电子、Harvest、JinYiCapital及开盘财富等6家,认购总额约4.58亿港元,占比约45.39%

三、发行估值分析

1.发行市盈率

按最高发售价28.86港元及全球发售完成后的总股本2.97亿股(含A股和H股)计算,公司发行时总市值约为85.7亿港元。以2024年全年净利润约1.34亿元人民币(折合约1.53亿港元)估算,其静态市盈率(PE)约在56倍左右。相比于传统港股硬件制造企业,该估值绝对值偏高,但主要是由于其A股上市主体的估值锚点以及智能网联汽车、AI端侧硬件赛道本身享有的极高溢价属性。

2.定价合理性

按其H股最高发售价28.86港元计算,截至2月27日美格智能A股收于49.18,H股折价约48%。这种显著的折价水平客观上为参与港股打新的投资者提供了一层厚实的“安全垫”。

3.募资用途

按最高发售价计算,扣除相关费用后预计募资净额约9.445亿港元。资金将紧密围绕主业展开:约55%重仓用于提升研发及创新能力;约10%用于拓展海外销售网络及市场推广;约10%用于潜在的战略投资及并购;约15%用于偿还部分计息银行借款以优化财务结构;剩余10%用于营运资金及一般公司用途。

四、风险因素

1.原材料成本波动:存储芯片等核心原材料的采购成本占比极高且价格具有周期性,未来若价格继续上涨且公司无法有效向下游传导,可能进一步压缩毛利率。

2.大客户集中及现金流:2025年前三季度,前五大客户贡献了近49.5%的收入,存在大客户集中度较高的依赖风险;同时过往年份阶段性的经营性现金流净流出也考验着公司的资金链管理。

3.地缘政治与贸易限制:公司产品销往全球,易受部分国家或地区的贸易限制、加征关税及出口管制(如美国“实体清单”)等政策的不利影响。

五、总结

美格智能(3268.HK)作为A股上市的智能模组龙头企业,在高算力模组及智能网联汽车细分赛道上拥有着全球市占率领先的绝对优势和扎实的技术护城河。尽管公司短期内受到上游存储芯片涨价导致毛利率承压,以及经营现金流波动的困扰,但此次港股IPO依然展现出不俗的吸引力:一方面发行价较其A股现价折价明显,为投资者提供了相对充足的安全边际;另一方面,引进了强力的基石投资团并锁定了近半数发售股份。

综合来看,身处“AI端侧+智能车”高景气赛道的美格智能,是一只兼具硬核基本面和跨市场折价属性的新股。值得打新投资者密切关注其首日挂牌的市场表现及溢价机会,但仍需结合自身风险偏好理性判断。

精彩评论