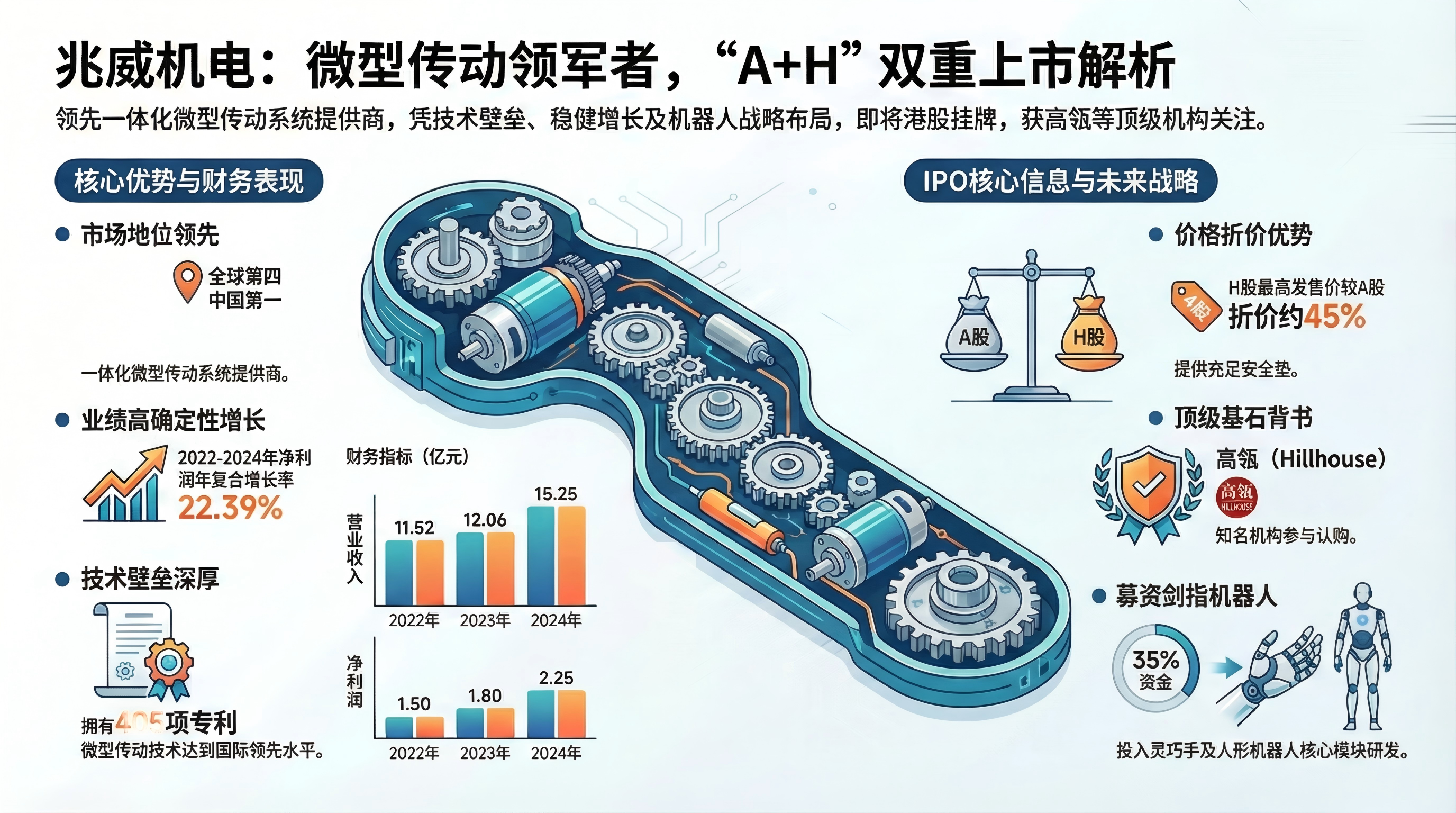

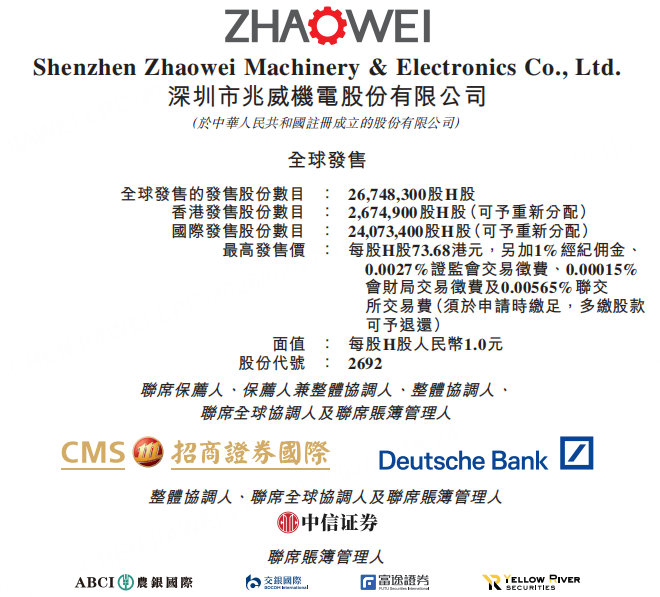

兆威机电(A股代码:003021,港股代码:2692.HK)作为中国领先的一体化微型传动与驱动系统产品提供商,本次赴港上市属于“A+H”双重上市。公司计划发售约2674.83万股H股,最高发售价为每股73.68港元,募资至多约19.71亿港元。此次发行吸引了高瓴(Hillhouse)等知名机构参与认购,预计将于2026年3月9日正式在港交所挂牌上市。

一、公司基本面分析

-

业务与商业模式

兆威机电深耕微型传动与驱动系统领域,业务涵盖通信设备、智能手机、汽车电子、智能家居及服务机器人等新兴行业的核心零部件。其商业模式以技术创新为驱动,通过“定制化研发+精密制造”为下游整机厂商提供一体化微传动解决方案,拥有较高的技术壁垒和客户转换成本。

-

财务数据

-

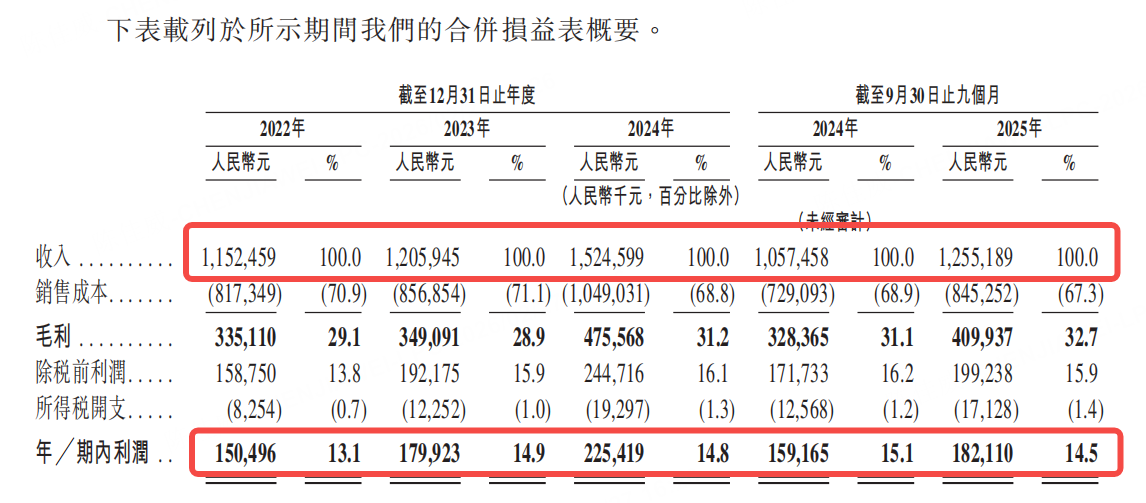

营收与净利润:公司近年保持了高确定性的增长态势。数据显示,2022至2024年间,公司收入分别约为11.52亿元、12.06亿元和15.25亿元,年复合增长率达15.02%;净利润分别约为1.5亿元、1.8亿元和2.25亿元,年复合增长率达22.39%。利润增速高于营收增速,彰显了优秀的盈利弹性。

-

毛利率:公司近三年毛利率分别约为29.1%、28.9%和31.2%,整体呈稳中有升趋势。通过拓展医疗器械、汽车电子及机器人等高毛利应用领域,成功对冲了传统智能手机市场竞争加剧带来的部分压力。

-

现金流:2022-2024年经营活动现金流净额分别为2.24亿元、1.96亿元、1.24亿元,经营性现金流整体表现稳健,这为未来的海外产能扩张和前沿技术迭代提供了充裕的资金安全垫。

二、行业地位

-

市场份额与竞争格局

按2024年收入计算,公司是中国最大的一体化微型传动与驱动系统提供商(市场份额3.9%),全球排名第四(市场份额1.4%)。该行业具有高度分散特征,全球参与者超500家,中国参与者超200家,前五大企业合计市场份额不足10%,行业竞争以技术差异化、定制化能力及客户资源为核心。下游应用场景的多元化及技术壁垒的存在,使得行业集中度有望逐步提升,龙头企业具备先发优势。

-

竞争优势

-

技术壁垒:截至2025年9月30日拥有405项专利,行业内专利数量第一;突破Φ3.4mm微型传动系统、Φ4mm无刷空心杯电机等核心技术,全球首家实现Φ6mm以下微型传动系统批量化生产,技术达到国际领先水平。

-

客户资源:与全球最大汽车零部件供应商建立十余年长期合作关系,深度绑定中国头部整车厂及消费科技、医疗科技行业龙头,前五大客户收入占比稳定在45%左右,客户黏性高。

-

制造能力:构建垂直整合的“一站式微型驱动制造平台”,覆盖模具设计、核心零部件制造到系统集成全链条,深圳、东莞、苏州三大生产基地实现自动化、数字化生产,部分环节达成无人化运行,产能利用率维持在80%以上。

-

产品布局:率先推出商业化高自由度灵巧手产品,切入具身机器人高增长赛道;平台化产品与定制化产品协同,覆盖多行业应用,抗风险能力强。

三、IPO核心信息

-

发行核心参数

-

招股区间:最高发售价不超过73.68港元/股(最终定价以配售结果为准)

-

每手股数:100股(入场费约7442.31港元,含各项交易费)

-

发行比例:全球发售2674.83万股H股,占发行后总股本约10%

-

全球发售规模:2674.83万股H股(香港公开发售267.49万股,国际发售2407.34万股,可重新分配)

-

募资总额:最高约19.71亿港元

-

发行时市值:约197.1亿港元(按最高发售价计算)

-

公开发售比例:10%

-

回拨机制:有

-

绿鞋机制:无

-

基石投资者:高瓴(Hillhouse)等知名机构参与认购,提供了强有力的机构背书。

-

募资用途

35.0%(约6.62亿港元):用于全球技术研发及产品组合扩展,重点投入灵巧手及人形机器人核心驱动模块研发;

30.0%(约5.68亿港元):用于全球产能扩大及生产效率提升,包括苏州生产基地扩建及海外产能布局;

15.0%(约2.84亿港元):用于全球战略合作、投资及并购,整合产业链资源;

10.0%(约1.89亿港元):用于全球服务及销售网络扩张与营销力度加大,提升海外市场渗透率;

10.0%(约1.89亿港元):用作营运资金及一般企业用途。

-

估值

-

发行价格:不超过73.68,较A股折价45%,定价比较合理,安全垫比较足。

-

发行时市值:约197.1亿港元

-

以公司2024年约2.25亿元人民币的净利润水平计算,按最新汇率换算后约为2.57万港元

-

对应发行市盈率约76.69倍

四、风险因素

-

毛利率波动的风险:下游消费电子需求疲软及市场竞争加剧可能导致部分产品价格承压,若不能持续推出高附加值产品,毛利率有下降隐患。

-

宏观经济及行业周期性风险:公司产品深度嵌入智能手机、汽车电子等产业链,若宏观经济下行导致下游需求萎缩,短期业绩将不可避免受到冲击。

五、总结

整体来看,兆威机电基本面极其扎实,赛道精准踩中了“新能源车+机器人”的历史演进方向,业绩内生增长强劲且盈利质量高。本次赴港IPO不仅有顶级基石护航,而且A+H双平台背景为其增色不少,是一只质地优良的打新标的。不过,考虑到其入场费不低且发行估值不容小觑,建议投资者结合招股期间的市场情绪、孖展资金热度以及对自身资金利用率的要求来综合评估,重点关注其在机器人核心零部件领域的长期兑现逻辑。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

精彩评论