2 月 26 日,美股整体呈现科技板块主导的调整走势,三大指数分化明显。标普 500 指数与纳斯达克综合指数收跌,其中纳指跌幅相对更为显著,科技权重股成为主要拖累因素;道琼斯工业平均指数则小幅波动,显示资金在板块之间出现一定程度的轮动。盘面结构上,高估值成长股承压,而部分传统行业与防御性板块表现相对稳定。

半导体与 AI 相关板块成为当日调整核心。尽管 NVIDIA 此前公布的业绩数据依然强劲,但市场对其股价所隐含的高增长预期开始出现再评估,股价当日明显回落,并带动费城半导体指数整体走弱。市场反应显示,即便基本面维持高景气度,在估值已处于高位的情况下,资金对未来资本开支强度与盈利持续性的要求更为严格。科技板块此前积累的涨幅,使得情绪稍有波动便容易引发获利回吐。

存储芯片板块同样受到拖累。 $美光科技(MU)$ 当日下跌约 3% 左右,走势与半导体板块整体方向一致。作为存储周期的重要代表,公司股价此前受益于 AI 数据中心需求与行业供需改善预期而持续上行,但在科技板块整体估值承压的背景下,资金选择阶段性兑现收益。当前市场更关注未来几个季度存储价格与库存周期的延续性,而非单一季度的改善数据。

整体来看,2 月 26 日的市场表现更像是一轮结构性的估值消化,而非基本面突发变化所驱动的系统性风险。科技板块内部开始出现分化,资金倾向于盈利确定性更高或估值相对合理的细分领域。对于存储与 AI 相关标的而言,短期波动可能加剧,但中期走势仍取决于行业景气度能否持续兑现,以及资本市场对增长与估值之间平衡的重新定价。

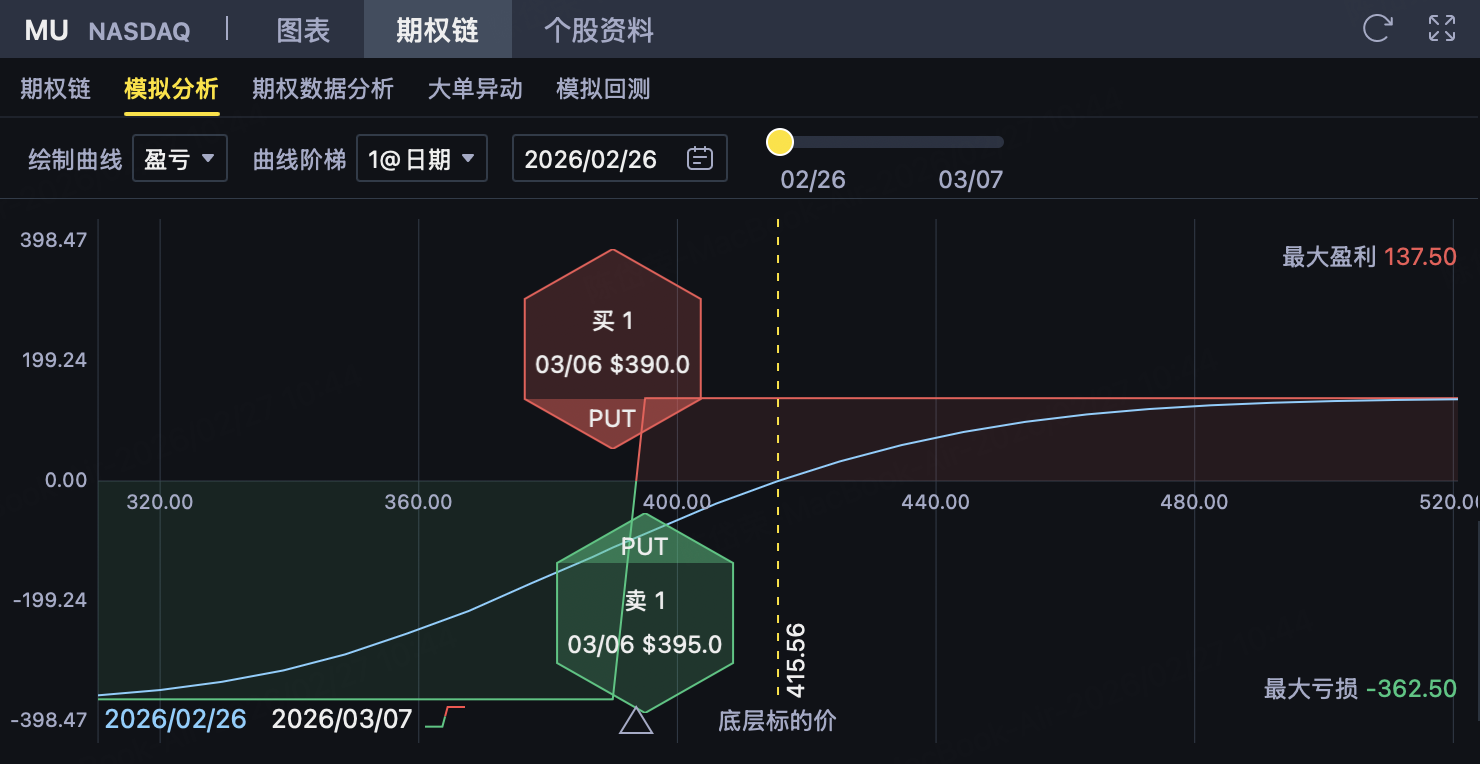

MU 牛市看跌价差(Put Credit Spread)策略

一、策略结构

投资者在 $美光科技(MU)$ 期权上构建一个牛市看跌价差(Bull Put Spread)策略。

该策略属于收取权利金、有限收益、有限风险的偏多 / 震荡策略,适合判断 MU 在到期前能够守住下方支撑区域、维持横盘或温和上涨的情形。

1️⃣ 卖出较高执行价 Put(主要收益来源)

-

卖出 1 份执行价 K₂ = 395 美元 的 Put

-

收取权利金 = 8.92 美元/股

该 Put 更接近当前价格,是策略权利金收入的主要来源。只要到期价格 ≥ 395 美元,该期权失效,投资者保留全部权利金。

2️⃣ 买入较低执行价 Put(控制下行风险)

-

买入 1 份执行价 K₁ = 390 美元 的 Put

-

支付权利金 = 7.55 美元/股

该 Put 用于限制 MU 大幅下跌时的风险,避免裸卖 Put 带来的亏损。

3️⃣ Put 端净收入(每股)

净权利金收入为:

8.92 − 7.55 = 1.37 美元/股

这是该策略的最大可得收益。

二、最大利润

当 MU 到期价格 ≥ 395 美元 时:

-

两个 Put 均为价外

-

所有期权失效

投资者保留全部净权利金:

-

最大利润(每股)= 1.37 美元

-

每份合约(100 股)= 137 美元

发生条件:到期价格 ≥ 395 美元

三、最大亏损

当 MU 到期价格 ≤ 390 美元 时:

-

两个 Put 均为价内

-

执行价差被完全锁定

计算:

执行价差 = 395 − 390 = 5 美元

最大亏损(每股)= 执行价差 − 净权利金

= 5 − 1.37 = 3.63 美元/股

-

每份合约最大亏损 = 363 美元

发生条件:到期价格 ≤ 390 美元

四、盈亏平衡点

公式:

卖出 Put 执行价 − 净权利金

= 395 − 1.37 = 393.63 美元

到期判断:

-

价格 ≥ 393.63 → 盈利

-

价格 = 393.63 → 不盈不亏

-

价格 ≤ 393.63 → 亏损

五、策略特征与适用情境

策略特征

-

明确的偏多 / 看震荡策略

-

收取权利金结构,时间价值对投资者有利

-

最大收益与最大亏损在建仓时即确定

-

相比裸卖 Put,下行风险被封顶

适用情境

当投资者判断:

-

MU 在 390–395 区间存在较强支撑

-

短期不大概率跌破 390

-

希望通过卖出时间价值获取相对稳定收益

-

或在隐含波动率较高时建立收权利金策略

该结构本质是:

“用 3.63 美元 的风险,去博取 1.37 美元 的收益”,

胜率取决于 MU 能否守住 395 上方或至少不跌破 393.63。一旦有效跌破 390,下行亏损将被锁定在上限,但不会无限扩大。

精彩评论