“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

这两天有传言,魅族手机业务已于2026年2月实质性停摆,团队整体裁员。原定发布的魅族23系列项目中止,魅族22或成绝唱。消息虽然令人唏嘘,但并不意外。

因为消费电子行业有一条铁律——规模是第一性原理。没有规模,就没有竞争优势。

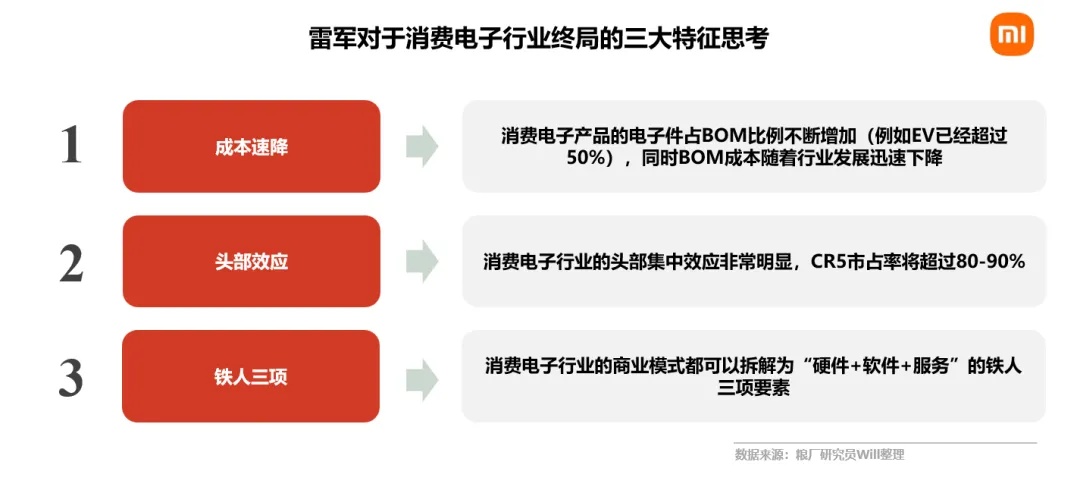

雷军在不同场合分享过他对消费电子行业特征的思考,核心三点:

1.成本速降:核心元器件每一代都在快速降价,只有出货规模足够大,才能抢占BOM下降曲线的红利;规模小的厂商不仅无法受益,反而在供应链议价中处于天然劣势。

2.头部效应:2025年全球智能手机出货约12.6亿部,CR5(苹果、三星、小米、OV)合计占比接近80%。消费电子天然趋向寡头格局,因为只有头部玩家才能同时承受研发高投入、供应链深度绑定和全球渠道铺设的三重压力。

3. 铁人三项(硬件+软件+服务):无论是苹果的iOS生态、小米的HyperOS飞轮,还是三星的垂直整合,前提都是规模。没有数以亿计的活跃设备,软件生态和服务变现无从谈起。

无一例外,这三点背后都是同一个基础假设:“规模”。

一位手机行业的朋友告诉我,智能手机的规模平衡点大概在年出货量1亿台。低于这个门槛,研发成本无法有效摊薄(一款旗舰机研发投入动辄数十亿),对供应链缺乏议价能力(大厂能与高通、三星锁定长期协议,小厂价格更高还经常缺货),对下游渠道也没有话语权。从2025年数据看,全球第五名OPPO的出货量恰好是1.02亿部——这就是牌桌的最低筹码。

这里还有一个容易被忽视的事实:全球前五的手机厂商,清一色都是全球市场玩家,从来没有出现过仅靠区域市场就能跻身头部的品牌。

道理很简单——单一市场的天花板太低,无法支撑1亿台以上的年出货量。苹果和三星覆盖全球200多个国家和地区;小米在近70多个市场出货量排名前五,海外收入占比超过一半。

规模虽然决定不了竞争力的上限,但绝对是上牌桌的下限。

我们看到,很多新玩家想坐上智能手机的牌桌——毕竟手机是AI时代最核心的硬件载体之一——误以为可以用主业的利润去养手机的亏损,但很长时间里没有任何一家能挑战行业前五的格局。

魅族是非常典型的案例。2022年被吉利旗下星纪时代收购后,试图打通"手机+车机"生态。愿景很好,但魅族近年出货量可能仅百万台量级,这个体量在今天的竞争中根本不可持续。

另一个典型是蔚来NIO Phone。2023年9月发布,定价6499元起,主打车手互联。但蔚来年销不过数十万辆,即便所有车主都买,也不过是智能手机市场的一个零头。简单试水后就发现商业逻辑无法闭环,最终宣布收缩手机业务,团队解散并入数字座舱部门。

魅族的停摆、NIO Phone的终止,不是因为产品不够好,而是因为在消费电子这个战场上,规模就是氧气:

没有规模,再好的产品也会窒息。

粮厂研究员Will

2026年2月26日 于 札幌二世古

精彩评论