人工智能的顺风与内存短缺:驾驭新一轮半导体周期(下)

人工智能(AI)仍然是当今最具标志性的技术,并由一众半导体公司主导和引领突破性进展。在经历了2024年因逻辑和存储芯片需求带动的强劲反弹后,全球半导体市场在2025年再增长26%,总营收几乎达到8,000亿美元,其中美洲及亚太地区的增速最为显著。世界半导体贸易统计组织(WSTS)预计今年全球半导体收入将逼近1万亿美元。与此同时,全球半导体行业正面临严重的存储芯片短缺,其连锁反应预计将持续到2027年,影响设备制造商及终端用户。

费城半导体指数(SOX™)

— 半导体行业的领先指标

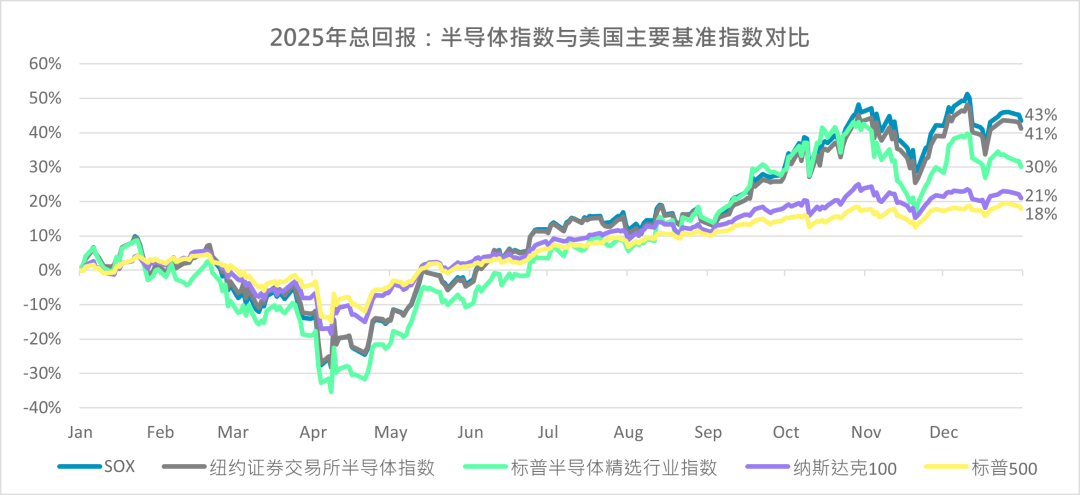

半导体板块在去年股市表现中名列最强势行业之一。纳斯达克的费城半导体指数(SOX)涵盖前30大主要从事半导体设计、分销、制造和销售的美国上市公司股票及美国存托凭证(ADR),在2025年录得43.5%的总回报,比标普500高出26个百分点。SOX同时较纽约证券交易所半导体指数高出2个百分点,并以显著优势超越等权重的标普半导体精选行业指数13个百分点。SOX今年1月的总回报为13%,超过了标普半导体精选行业指数的8%和标普500的1%回报。

资料来源:纳斯达克全球指数、彭博。截至2025年12月31日。

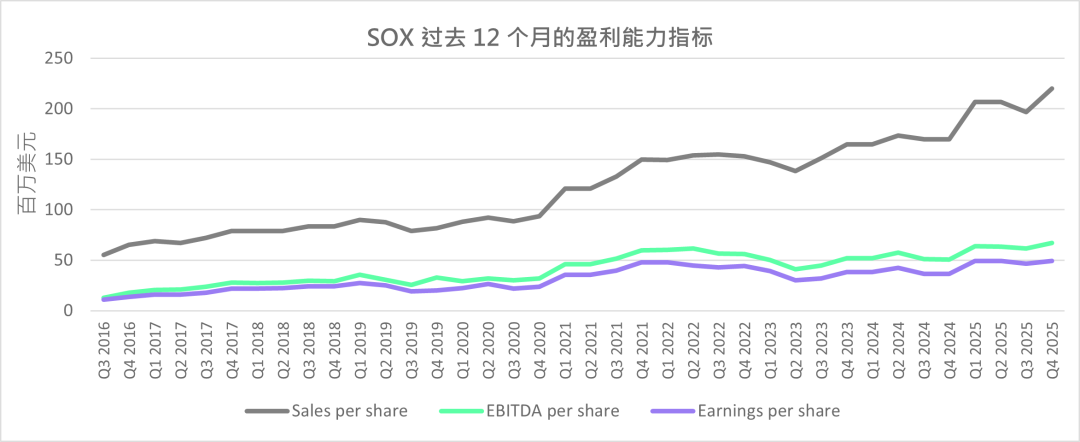

然而,这一历程并非一帆风顺。去年年初,在美国于国家和行业层面(包括半导体)推出新的关税政策背景下,SOX在第一季落后于标普500 10个百分点,并在4月初面临宏观波动的顶峰。随着企业实施应对策略,以及各国在随后的几个月中重新谈判降低关税,这些担忧逐渐缓解,期间仅在涉及中国及部分由英伟达设计的芯片方面出现过反复波动。目前,针对半导体行业的《232条款》调查仍在进行中,但预计将对承诺扩大美国本土产能的企业给予实质性豁免。这一转变使投资者重新关注行业基本面,而行业基本面依然稳健。在4月触底时,SOX年初至今一度下跌28%,随后出现显著反弹。到2025年底,SOX成分股的每股销售额在过去三年增长了44%。从第二季开始,随着贸易和宏观风险的消退,市场情绪走强,推动SOX在第二至第四季度期间跑赢标普500 44个百分点。

资料来源:纳斯达克全球指数、彭博。截至2025年12月31日。

SOX为修正后的市值加权指数,市值排名最高的三只成份股的权重上限分别为12%、10%和8%,其余成份股在每季再平衡时各自的权重上限为4%。有关完整指数编制方案,请浏览我们的网站(请点击“阅读原文”浏览)。

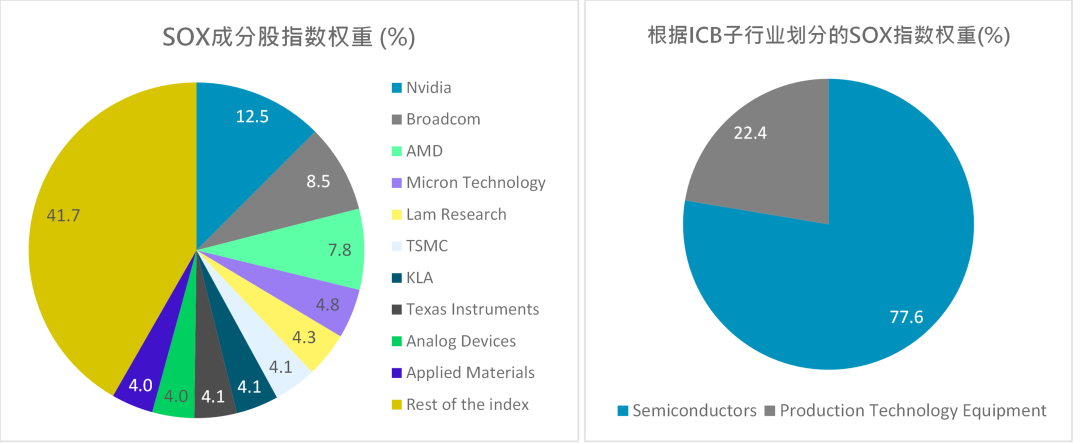

截至2025年底,十大成份股占指数权重的58.3%。根据行业分类基准(ICB)分类系统,指数权重的77.6%为半导体子行业,其余则属于生产技术设备子行业。

资料来源:纳斯达克全球指数、FactSet。截至2025年12月31日。

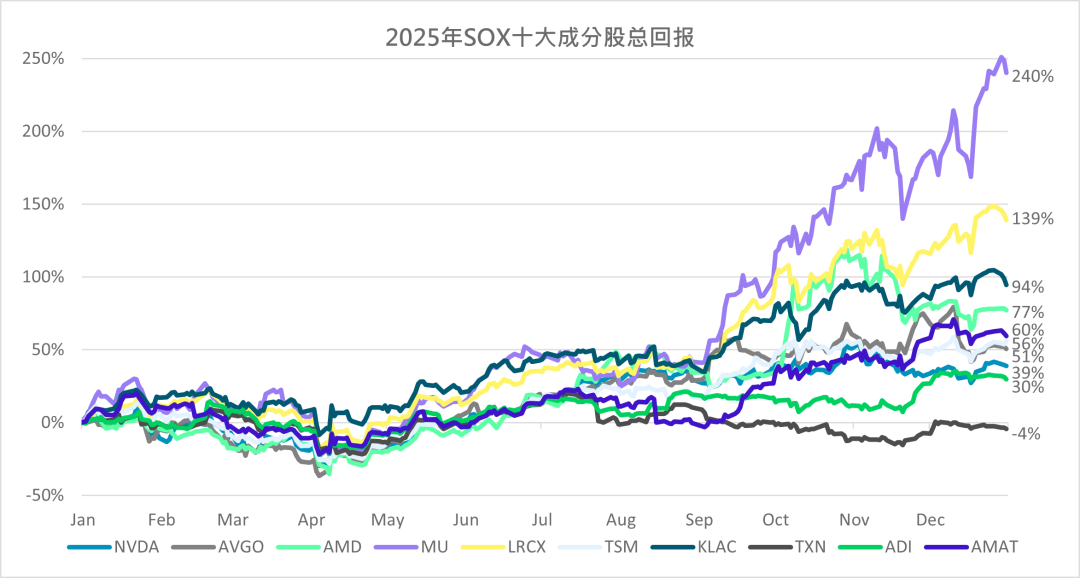

2025年SOX表现最佳的三家公司分别是美光科技 (+240%) 、泛林集团(+139%) 和Credo (+114%) ,美光科技的股价在1月份亦上涨了45%。十大成份股中有九家去年实现了正收益。平均而言,前十大公司的一年总回报平均达78%。在同一行业内,个别股份表现存在重大差异。十大成份股中表现最佳与最差的股份(美光科技和德州仪器)之间的一年总回报差距高达245个百分点。这说明了即使是投资于单一产业或主题,分散投资仍然重要。

资料来源:纳斯达克全球指数、彭博。截至2025年12月31日。

英伟达(权重:12.5%)

作为SOX的最大成分股,英伟达在2025年上涨了39%,在十大公司中排名第八,在所有30个指数成分股中排名第16。该公司与私营企业Groq签署了一项非独家许可协议,收购了其关键资产、创始人及其他顶尖人才。这笔交易反映了近年来科技巨头重金投资有发展前景的初创公司,以获取技术和人才,而非进行全面收购的趋势。Groq专注于低延迟AI推理芯片,英伟达计划将这些处理器纳入到其AI工厂架构中,以扩展对更广泛的AI推理和实时工作负载的支持。Groq声称其语言处理单元(LPU)的能效比图形处理器(GPU)高出10倍。根据PitchBook的数据,这家初创公司在去年9月完成7.5亿美元的融资后,估值达到69亿美元。随着AI规模的不断扩大,推理工作负载的需求将日益超过训练需求,英伟达正积极布局以应对这一发展趋势。此次合作正值该公司的主要客户自行开发AI芯片或采用谷歌张量处理单元(TPU)等替代方案之际。

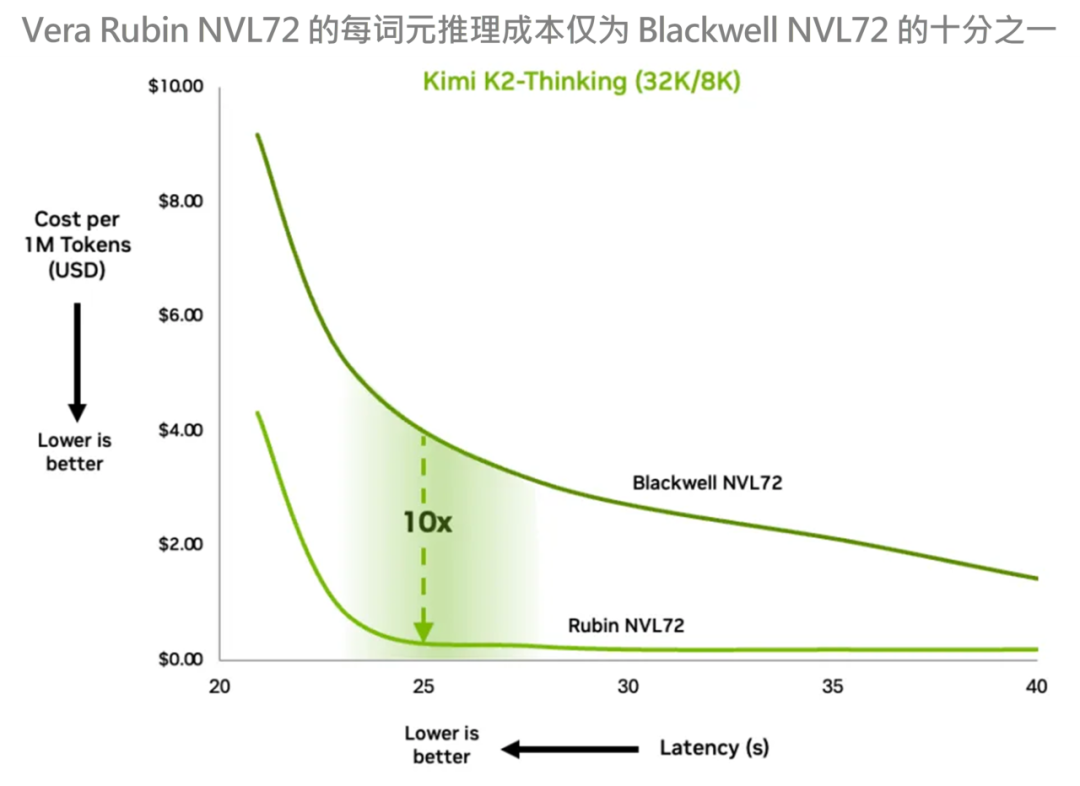

英伟达持续推进机架级(rack-scale)AI系统,扩展其开源模型库,并推进自动驾驶汽车等物理AI应用的发展。该公司保持着每年一次的平台升级节奏,新一代产品Vera Rubin现已全面投产。Rubin平台采用“极致协同设计”(extreme codesign),将六颗芯片集成于一个系统中,在降低成本和功耗的同时,将推理词元(token)成本削减多达十倍。与Blackwell相比,Rubin GPU的推理性能提升了五倍,训练吞吐量(throughput)提升了3.5倍,同时还提高了内存和网络带宽。预计将于今年下半年开始出货。

资料来源:英伟达

随着AI对自动驾驶汽车的重要性不断提升,英伟达凭借其独特的优势,能够助力汽车制造商实现物理AI。该公司推出了Alpamayo车载平台,旨在让车辆能够在真实世界环境中进行推理和决策。汽车制造商可以根据自身需求对Alpamayo模型进行微调,这一开源解决方案的目标是打造能够应对突发状况的智能车辆,例如在交通信号灯失灵等非预期场景下依然具备安全决策能力。英伟达将于第一季度在美国推出其全栈式(full-stack)自动驾驶解决方案,首款应用车型为梅赛德斯-奔驰CLA。

博通(权重:8.5%)

作为SOX的第二大成分股,博通股价在2025 年飙升了51%,在十大公司中排名第七,在所有30个指数成分股中排名第15。其AI芯片业务正加速增长,这得益于大规模数据中心建设对定制化芯片的需求。这家总部位于帕洛阿尔托的公司提供涵盖通信芯片、网络组件和软件的广泛产品组合。谷歌仍然是其最大的AI客户,最新一代TPU芯片性能卓越,并带来了可观的订单。TPU已不再局限于谷歌内部使用,预计Anthropic和Meta等客户也将带来可观需求。博通还从Anthropic获得了一笔价值110亿美元的额外订单,并披露了其第五家XPU(与主要超大规模数据中心合作开发的定制ASIC芯片)客户,该客户订购了价值10亿美元的芯片,预计将于2026年底交付,但公司并未披露客户名称。

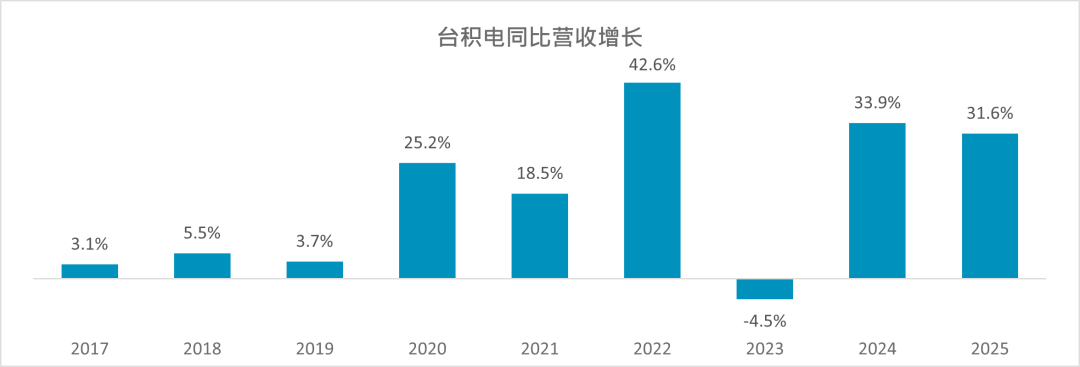

台积电(权重:4.1%)

作为SOX的第六大成分股,台积电ADR在2025年上涨了56%,在十大公司中排名第六,在所有30个指数成分股中排名第11。台积电的结构性增长动力预计将保持稳定,这主要得益于其在AI加速器和边缘AI(edge AI)领域的近乎垄断地位,并辅以清晰而稳健的制程路线图,以及业界领先的先进封装技术。其2纳米工艺已于去年第四季度按计划开始量产。这家晶圆代工龙头的2025年全年营收为3.8万亿新台币(约1,206亿美元),同比增长32%。强劲的增长源于iPhone 17出货量表现稳健,以及数据中心芯片的强劲需求,在一定程度上抵消了市场对基础设施建设速度快于AI应用落地的担忧。

数据源:台积电、彭博。截至2026年1月9日。

总结

2025年半导体行业展现出卓越的基本面增长,预计今年全球半导体收入将逼近1万亿美元。过去几个月存储芯片价格的持续飙升,导致股市赢家和输家之间的差距越来越大,内存短缺问题预计将持续到2027年。纳斯达克的费城半导体指数(SOX)去年录得43.5%的强劲总回报,较标普500高出26个百分点,而SOX今年1月的总回报为13%,跑赢标普500 12个百分点。

Nasdaq®、PHLX Semiconductor™、SOX™及Nasdaq-100®是纳斯达克公司的注册商标。上述信息仅供参考和教育之用,本小册子中所载的任何内容均不应被视为代表特定证券或整体投资策略的投资建议。纳斯达克公司及其任何附属公司均未就购买或出售任何证券作出任何建议,也未就有关任何公司的财务状况作出任何陈述。有关纳斯达克上市公司或纳斯达克专有指数的声明并不是对未来业绩的保证。实际结果可能与明示或暗示的结果存在重大差异。过去的表现并不代表未来的结果。投资者在投资前应自行进行尽职调查并仔细评估公司。强烈建议寻求证券专业人士的意见。任何由于翻译造成之差异或分歧均不具约束力及对合规或执法也无法律效力。若对本译本所提供信息有任何疑问,请参考英文版本。

© 2026. 纳斯达克。版权所有。

|

|

蔡朗贤 David Tsoi CFA, CAIA, FRM, CESGA, CAMS 纳斯达克指数 亚太区指数研究部主管 |

David Tsoi(蔡朗贤)负责纳斯达克亚太区的指数研究工作,曾负责超过20只ETF的产品开发,包括全球首只亚洲绿色债券ETF和香港首批备兑看涨期权(covered call)ETF,亦于香港证监会审批香港首只ESG ETF。

点击查看相关文章

人工智能的顺风与内存短缺:驾驭新一轮半导体周期(上)

聚焦半导体:探索下一波创新浪潮的趋势(上)

聚焦半导体:费城半导体指数最新动态(下)

2025年纳斯达克100指数年度重组

也可在微信搜索“Nasdaq_Global"关注我们!

精彩评论