🔥 高盛重磅上调AI用电预期:2030年全球数据中心电力需求暴增220%

如果你还在把AI理解成“芯片故事”,

高盛已经把战场推到了电网。

最新报告将2030年全球数据中心用电需求增幅,

从此前的175%,

上调至 220%(相对2023年)。

不是微调。

是重新定价电力时代。

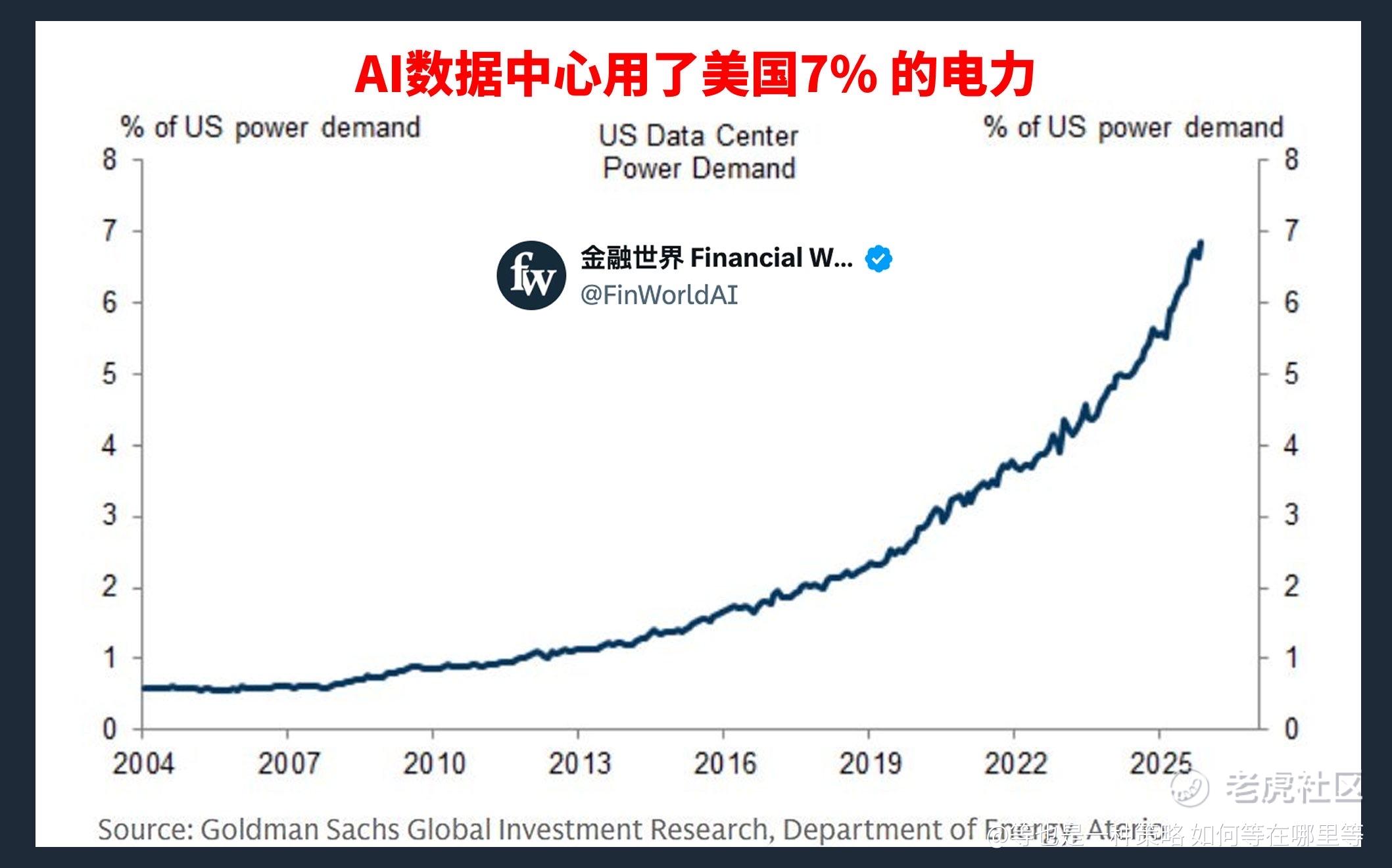

⚡ 905TWh新增用电,美国拿走六成

高盛测算:

到2030年,

全球数据中心新增用电 905TWh。

其中约60%发生在美国。

美国数据中心容量预测被抬高至:

2030年 95GW

(2025年为 32GW)

海外则预计升至 72GW。

结论很直接:

AI电力需求不是边际增加,

是结构性跃升。

💸 Hyperscaler在“ALL IN”

过去两个月,

高盛对2026–2027年超大规模云厂商的Capex+R&D上修超过3000亿美元。

到2029年,

这些公司的资本开支与研发支出,

将较2025年翻倍。

再投资率预计:

2026年 87%

2027年 83%

问题开始转变:

不是“要不要投”,

而是“回报能不能跟上”。

🔌 美国电力需求年化上修至3.2%

高盛把美国2030年前电力需求增速,

从2.6%上调至 3.2%。

其中:

数据中心单项贡献 2 个百分点。

这意味着:

AI正在主导电力增长曲线。

而且瓶颈不在发电,

在输配电、并网、施工周期。

🏗 设备不是唯一瓶颈,人更稀缺

高盛估算:

为满足2023–2030年电力需求增长,

美国需要新增约51万电力相关岗位。

其中输配电环节,

新增岗位约20万+。

而这类岗位通常需要3–4年培训。

电力扩张不是简单“多装机”。

是人力系统问题。

🌱 清洁电力“可靠性溢价”正在形成

高盛提出“Green Reliability Premium”概念:

满足数据中心基荷需求的清洁能源组合,

平均供电成本较基准高:

40–48美元/MWh。

若应用到新增905TWh需求,

对应行业支出约370–430亿美元。

但对于hyperscalers而言,

这仅占其2027年预估EBITDA的约3–4%。

他们有能力为“时间与可靠性”买单。

📈 市场已经开始重定价

自2025年以来:

数据中心电力供应链板块

跑赢MSCI ACWI约41个百分点。

发电设备公司

领先其他供应链约196个百分点。

AI资本支出外溢,

已经进入电力、冷却、输配电、材料等重资产领域。

这就是所谓的“可靠性超级周期”。

🎯 真正的核心问题

AI仍处于“希望与梦想”阶段,

但执行期正在逼近。

当再投资率逼近90%,

当自由现金流被压缩,

市场最终会追问:

AI收入在哪里?

电力需求是真增长,

还是过度扩张?

高盛的态度很清晰:

只要三件事没发生——

资本回报崩塌

财务弹性受限

产能明显过剩

这轮电力周期不会突然结束。

AI的下半场,

可能不再是芯片故事。

而是能源故事。

精彩评论