PART.1 宏观形势

● 12月份需求侧整体延续回落态势,工业生产增速有所加快

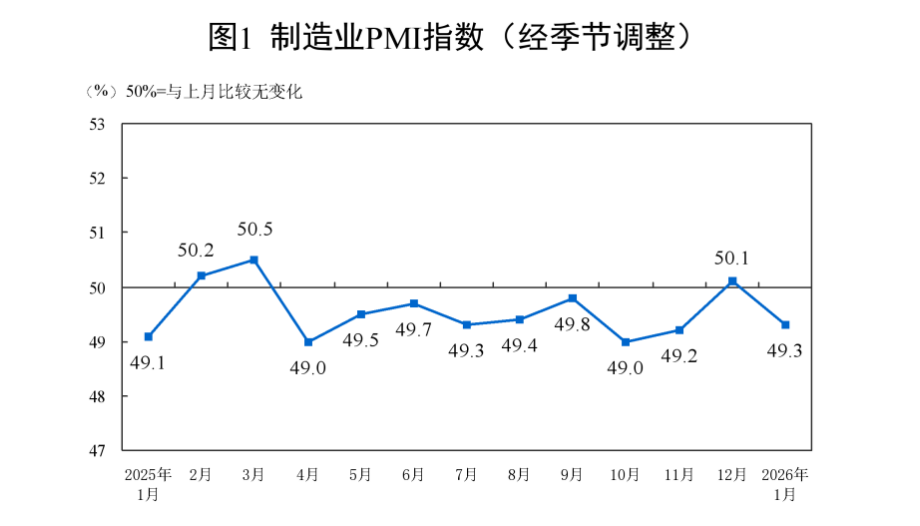

● 1月份主要PMI指数均有所回落

PART.2 品牌资讯

● 历峰集团:截至12月末的3个月销额按固定汇率同比增长11%,中国市场增幅放缓至2%(前一财季同比增长7%)

● Burberry集团:截至12月底的三个月营收增长3%,大中华区增长6%,中国市场客流依然面临挑战但进店客流的转化率显著提升

● LVMH集团:第四季度营收有机基础同比增长1%,全年有机基础下降1%;全年亚洲市场(除日本)有机基础下降4%

● Brunello Cucinelli集团:2025年全球营收按固定汇率增长11.5%,亚洲市场增长15.3%,中国市场保持“显著”双位数增长

PART.3 零售业态资讯

● 赢商网:2025年全国新开业商业项目超过360个,数量和体量均为2013年以来最低;商业高线城市仍是增量主场,存量改造商业项目数量占比保持在20%以上

●中国连锁经营协会调研报告:139个购物中心样本2025年销额增长的约占70%且以小幅回暖为主,约38%的项目客单价下降,“逛得多、买得精”的理性消费趋势已成行业共识

PART.4 行业简讯

PART.1

宏观形势

▶ 12月份需求侧整体延续回落态势,工业生产增速有所加快

-

需求侧:12月份社零和投资继续回落,出口增长6.6%

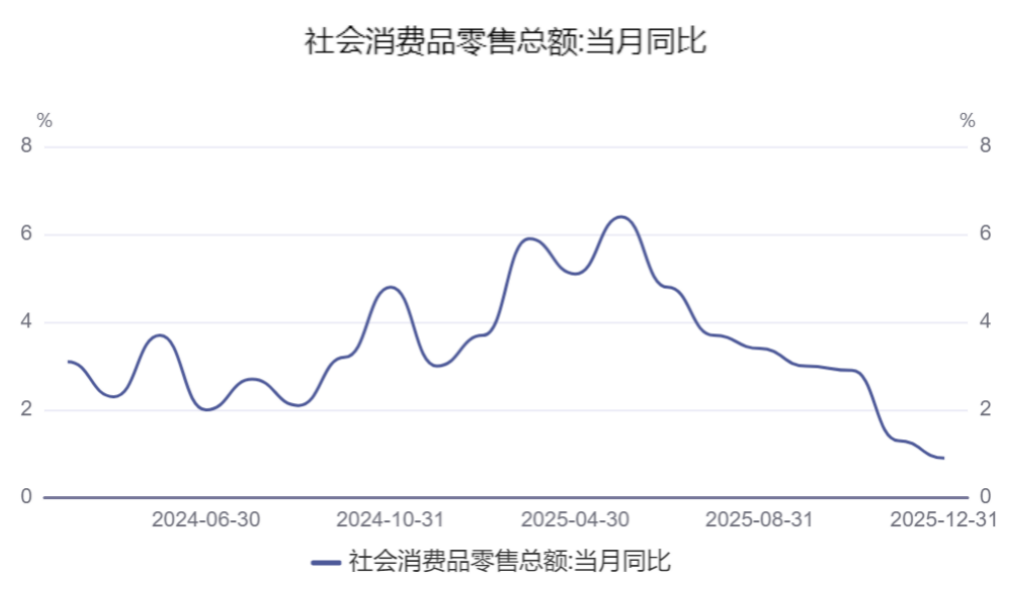

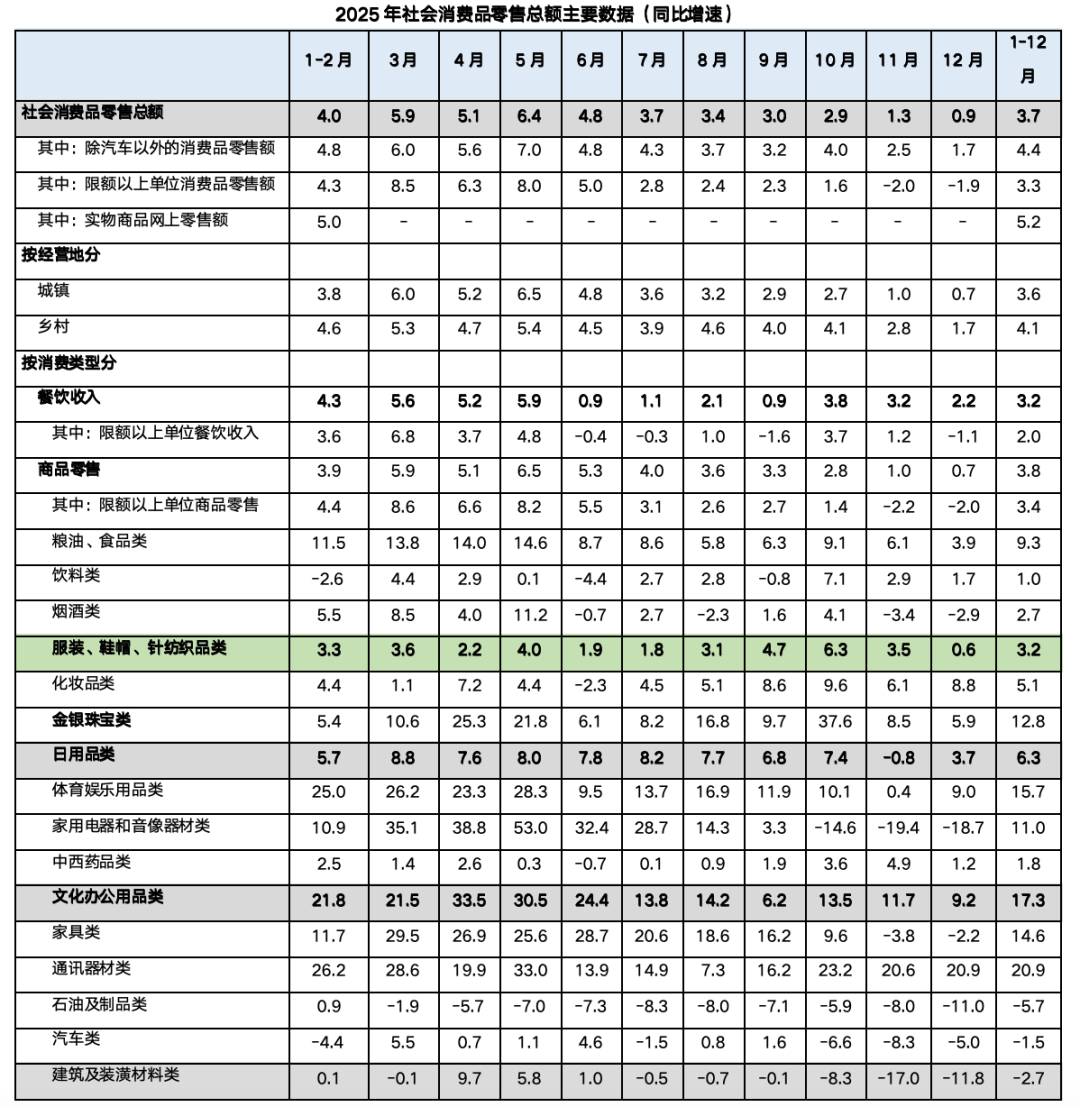

(1)消费:12月社零同比增长0.9%,增速较上月回落0.4个百分点

12月份,社零同比增长0.9%,增速较上月回落0.4个百分点,增速再创新低;除汽车以外的消费品零售额同比增长1.7%(前值增长2.5%)。

2025年,社零总额同比增长3.7%,除汽车以外的消费品零售额同比增长4.4%;其中,城镇消费品零售额同比增长3.6%,乡村消费品零售额同比增长4.1%。

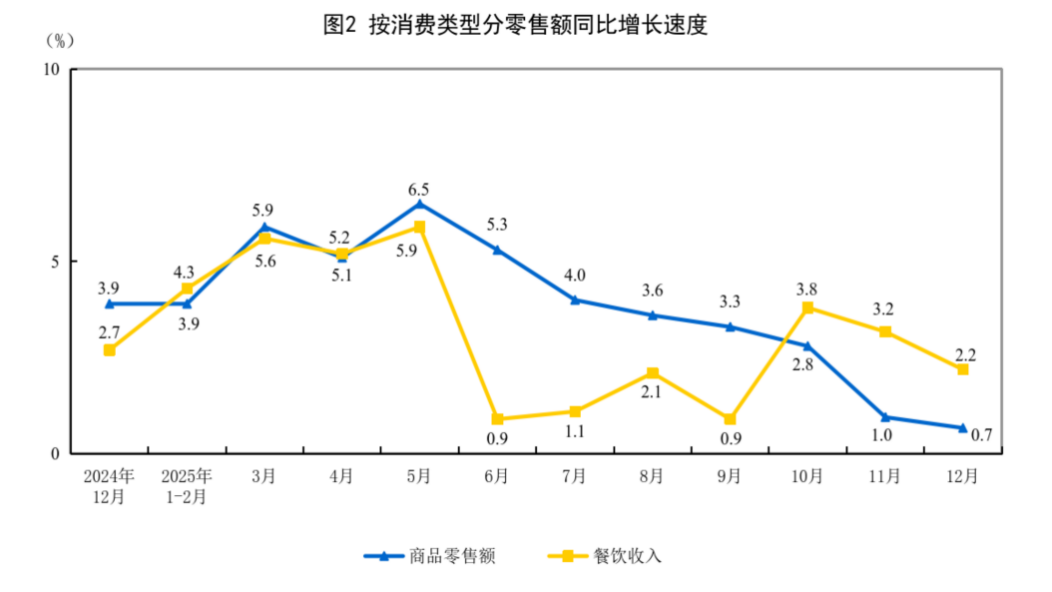

按消费类型分,12月份,商品零售同比增长0.7%,餐饮收入同比增长2.2%;服装、鞋帽、针纺织品零售额同比增长0.6%。

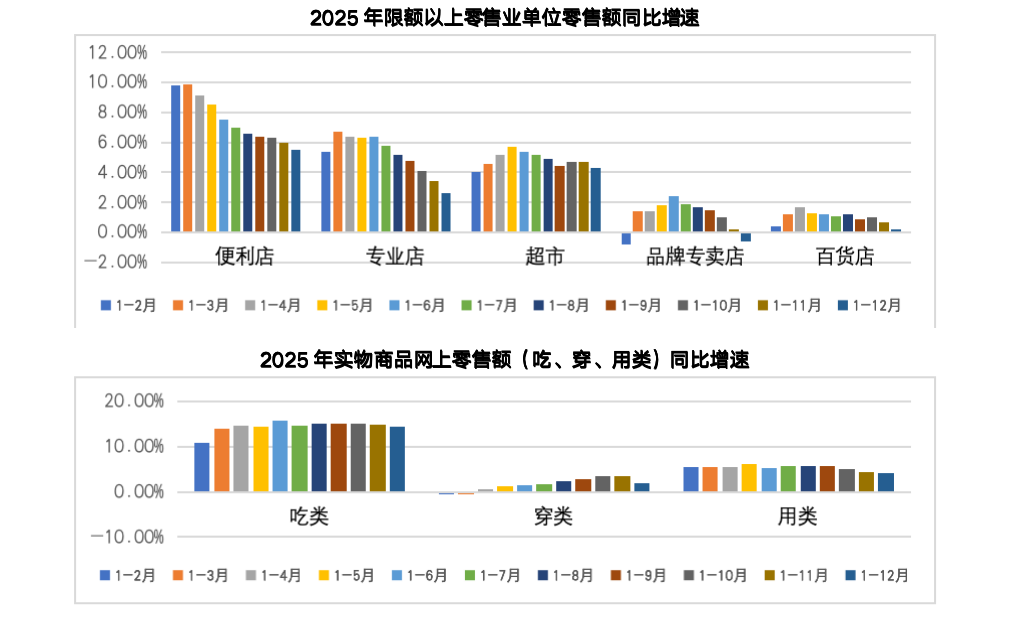

按零售业态分,2025年,限额以上零售业单位中的便利店、超市、百货店、专业店零售额同比分别增长5.5%、4.3%、0.1%、2.6%,品牌专卖店零售额下降0.6%。

2025年,全国网上零售额同比增长8.6%。其中,实物商品网上零售额增长5.2%,占社会消费品零售总额的比重为26.1%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长14.5%、1.9%、4.1%。

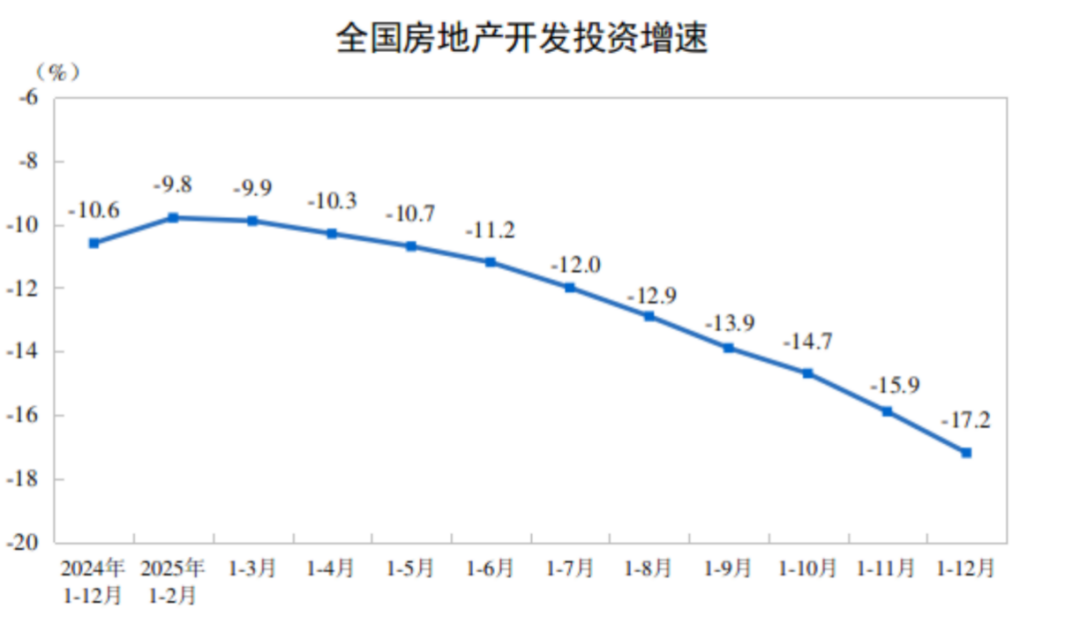

(2)投资:2025全年固定资产投资同比下降3.8%

2025年,全国固定资产投资(不含农户)同比下降3.8%,降幅较上月扩大1.2个百分点;其中,民间固定资产投资同比下降6.4%,外商投资企业投资同比下降13.8%。12月份固定资产投资(不含农户)环比下降1.13%。

分领域来看,2025年,制造业投资同比增长0.6%(前值增长1.9%),基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降2.2%(前值下降1.1%),房地产开发投资同比下降17.2%(前值下降15.9%),住宅投资下降16.3%(前值下降15%)。

注:上表中速度均为未扣除价格因素的名义增速。

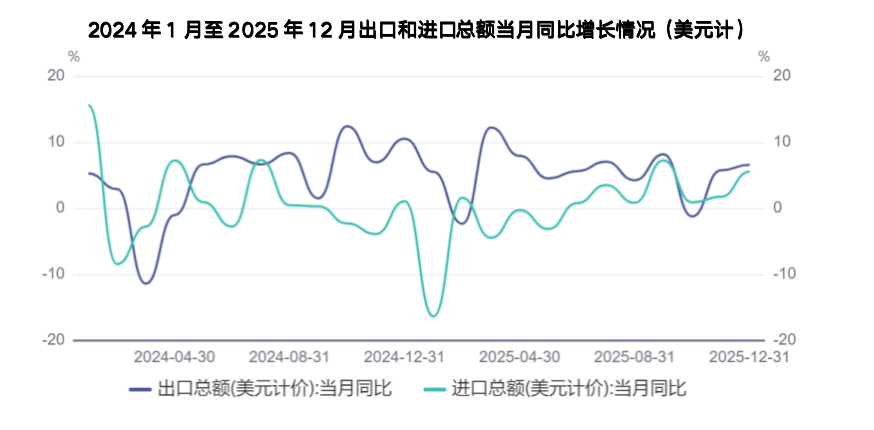

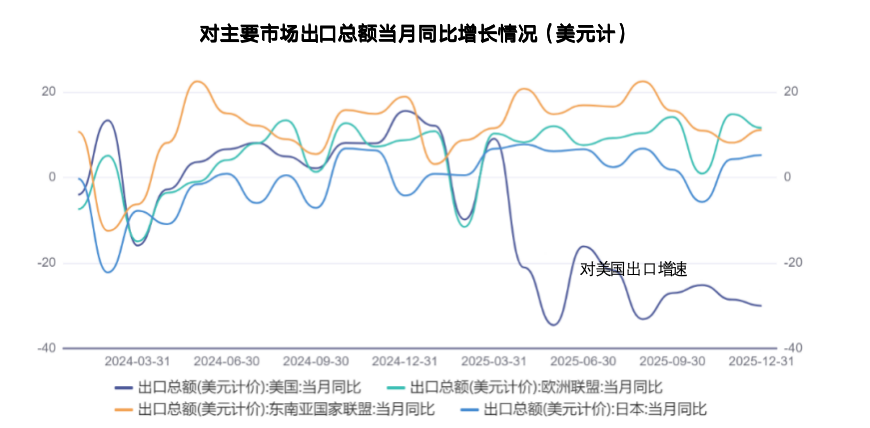

(3)出口:12月份出口同比增长6.6%,对美出口降幅持续扩大

按美元计,12月份,我国出口同比增长6.6%(前值增长5.9%),进口同比增长5.7%(前值增长1.9%)。从主要出口市场看,12月份,对东盟出口同比增长11.2%,延续高增长趋势;对欧盟出口增长11.6%;对美国出口同比下降30%,降幅持续扩大。展望2026年,出口增速大概率保持在中、低个位数水平,中美贸易形势难有显著改善。

-

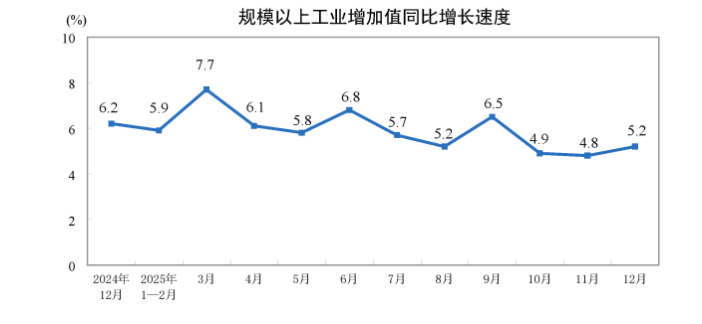

供给侧:12月份规模以上工业增加值同比增长5.2%,2025全年增长5.9%

初步核算,2025年全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%,增速与去年持平。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。

12月份,规模以上工业增加值同比实际增长5.2%(前值增长4.8%),环比增长0.49%。2025年,规模以上工业增加值同比增长5.9%。

12月份,41个大类行业中有33个(前值为30个)行业增加值保持同比增长。其中,煤炭开采和洗选业增长6.4%,石油和天然气开采业增长3.7%,农副食品加工业增长3.2%,酒、饮料和精制茶制造业下降0.5%,纺织业增长3.7%,化学原料和化学制品制造业增长8.0%,非金属矿物制品业增长0.2%,黑色金属冶炼和压延加工业增长0.7%,有色金属冶炼和压延加工业增长4.8%,通用设备制造业增长7.5%,专用设备制造业增长8.2%,汽车制造业增长8.3%,铁路、船舶、航空航天和其他运输设备制造业增长9.2%,电气机械和器材制造业增长4.3%,计算机、通信和其他电子设备制造业增长11.8%,电力、热力生产和供应业增长1.1%。布的产量同比增长3.8%。

-

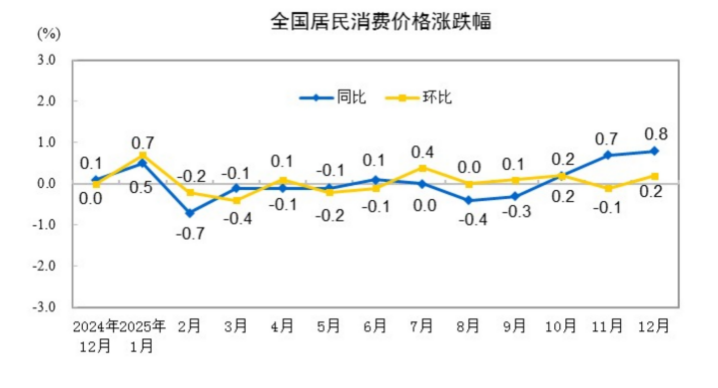

物价水平:12月CPI同比增幅扩大至0.8%,PPI同比降幅收窄至1.9%

(1)12月份CPI同比上涨0.8%,环比上涨0.2%

12月份,全国居民消费价格同比上涨0.8%,其中,城市上涨0.9%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。12月份CPI涨幅回升至2023年3月份以来最高,同比涨幅扩大主要是食品价格涨幅扩大拉动。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续4个月保持在1%以上。2025全年,全国居民消费价格与上年持平。

12月份,全国居民消费价格环比上涨0.2%。其中,城市上涨0.2%,农村上涨0.2%;食品价格上涨0.3%,非食品价格上涨0.1%;消费品价格上涨0.3%,服务价格持平。CPI环比上涨主要受除能源外的工业消费品价格上涨影响。

12月份,衣着价格同比上涨1.7%,环比持平。

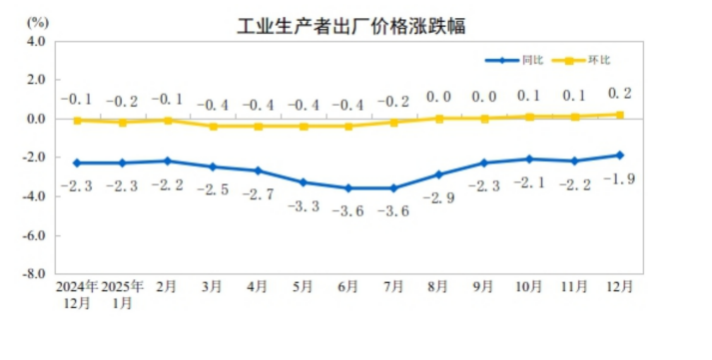

(2)12月份PPI同比下降1.9%,降幅较上月收窄0.2个百分点

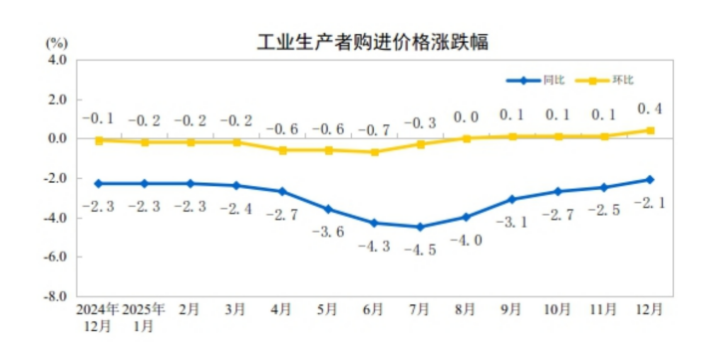

12月份,全国工业生产者出厂价格同比下降1.9%(前值下降2.2%),环比上涨0.2%(前值上涨0.1%);工业生产者购进价格同比下降2.1%,降幅较上月收窄0.4个百分点,环比上涨0.4%,涨幅比上月扩大0.3个百分点。2025全年,工业生产者出厂价格下降2.6%,工业生产者购进价格下降3.0%。

其中,12月份,衣着类生活资料工业生产者出厂价格同比下降0.1%,全年下降0.1%;12月份,纺织原料类工业生产者购进价格同比下降1.9%,全年下降2%;12月份,纺织服装、服饰行业出厂价格同比下降0.4%,全年下降0.3%。

-

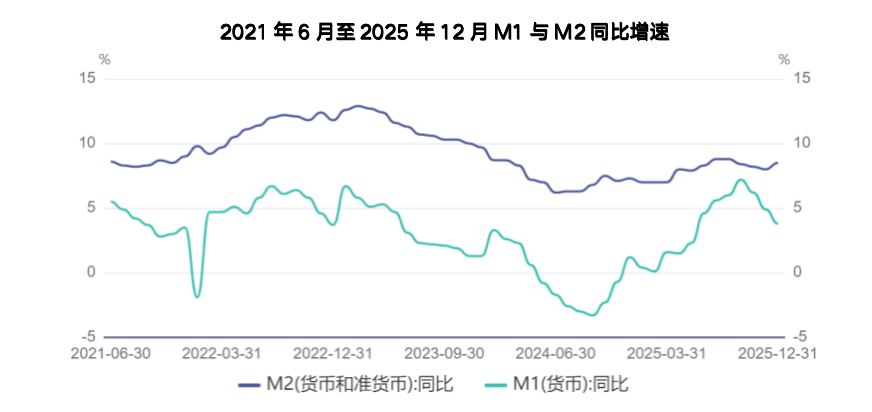

货币金融:12月份新增社融同比少增约6500亿元,企业短贷需求较强,居民贷款需求整体持续偏弱,实体经济活跃度尚未显著恢复

12月份,新增社融同比少增6457亿元,较11月少增2808亿元。12月社融存量同比增长8.3%,较11月下降0.23个百分点。从结构来看,新增人民币贷款(社融口径)同比多增1355亿元,新增政府债券融资同比少增1.07万亿元;企业债券融资同比多增1683亿元。

从社融存量结构来看,2025年12月与11月相比,占比上升的主要是政府债券(上升0.05个pct),此外是信托贷款融资占比小幅上升0.01个pct,占比下降较多的是人民币贷款(下降0.06个pct)、汇票(下降0.04个pct)和外币贷款(下降0.02个pct)。

居民贷款需求持续偏弱。12 月金融机构口径新增贷款9100亿元,其中新增短贷及票据6177 亿元,新增中长贷 3400亿元,居民贷少增916亿元,新增企业贷1.07万亿元。整体来看,12月新增企业贷款较强,但结构上企业短贷多增的幅度更大,居民贷整体偏弱,其中短贷和中长贷都较去年同期出现明显少增。新增居民贷和居民短贷连续三个月少增、居民中长贷在过去6个月中五次较去年同期少增。

12月,M2同比增长8.5%,较11月上升0.5个pct;M1同比增长3.8%,较11月下降1.1个百分点;M0同比增长10.2%,较11月下降0.4个百分点。2025年12月活期存款(M1-M0)环比增长2.25%,定期存款(M2-M1)环比上升0.30%。M2与M1剪刀差继续扩大,表明虽然流动性整体充裕,但企业活期资金使用效率仍偏低,实体经济活跃度尚未显著恢复。

▶ 1月份主要PMI指数均有所回落

-

1月份制造业PMI回落至49.3%,略高于去年同期

(1)制造业依然表现为“供强需弱”的特征,生产指数为50.6%,高于临界点;新订单指数为49.2%,市场需求有所回落。从行业看,农副食品加工、铁路船舶航空航天设备等行业生产指数和新订单指数均高于56.0%,产需释放较快;石油煤炭及其他燃料加工、汽车等行业两个指数均低于临界点,相关行业市场需求放缓,企业生产有所回落。

(2)受近期部分大宗商品价格上涨等因素影响,主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,比上月上升3.0个和1.7个百分点,其中出厂价格指数近20个月来首次升至临界点以上,制造业市场价格总体水平改善。从行业看,有色金属冶炼及压延加工、电气机械器材等行业主要原材料购进价格指数和出厂价格指数均升至55.0%以上,相关行业原材料采购和产品销售价格总体水平上涨;木材加工及家具、石油煤炭及其他燃料加工等行业两个价格指数均低于临界点。

(3)大、中、小型企业PMI比上月均回落,且中、小企业PMI持续位于收缩区间。大型企业PMI为50.3%,比上月下降0.5个百分点,仍位于扩张区间,大型企业支撑作用持续显现;中、小型企业PMI分别为48.7%和47.4%,比上月下降1.1个和1.2个百分点,景气水平有所回落。

(4)消费品行业PMI持续位于收缩区间。高技术制造业PMI为52.0%,连续两个月位于52.0%及以上较高水平,相关行业发展态势持续向好。装备制造业PMI为50.1%,保持在扩张区间。消费品行业和高耗能行业PMI分别为48.3%和47.9%,景气水平有所回落。

(5)从业人员指数为48.1%,比上月下降0.1个百分点,表明制造业企业用工景气度持续小幅回落。

-

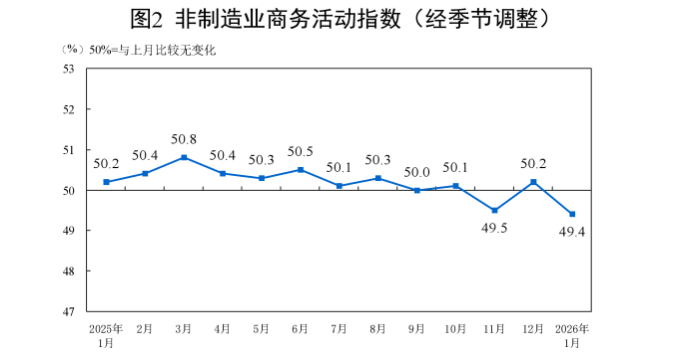

1月份非制造业商务活动指数回落至49.4%,较去年同期低0.8个百分点

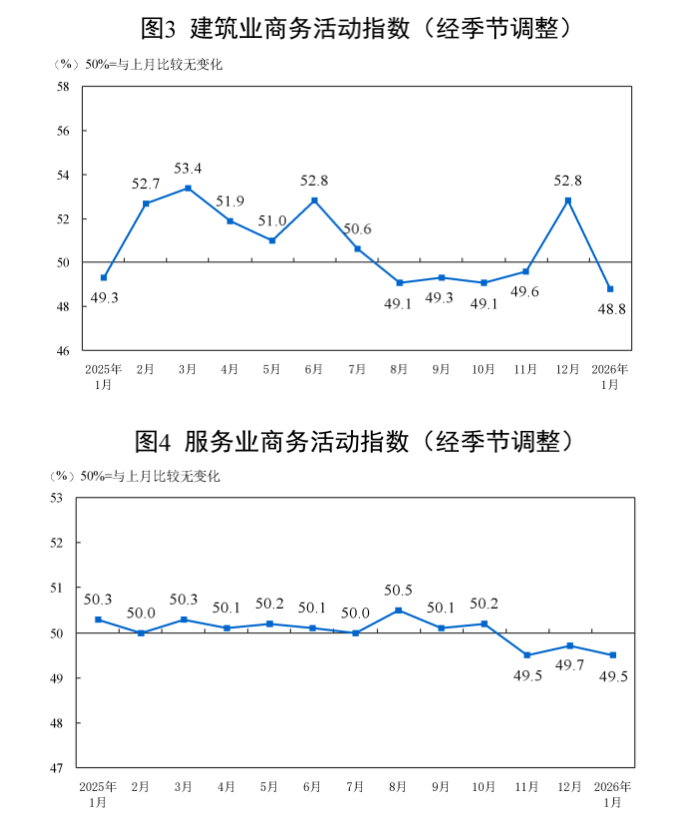

分行业看,建筑业商务活动指数为48.8%,比上月下降4.0个百分点;服务业商务活动指数为49.5%,比上月下降0.2个百分点。从服务业行业看,货币金融服务、资本市场服务、保险等行业商务活动指数均高于65.0%;批发、住宿、房地产等行业商务活动指数均低于临界点。

新订单指数为46.1%,比上月下降1.2个百分点,表明非制造业市场需求景气度下降。分行业看,建筑业新订单指数为40.1%,比上月下降7.3个百分点;服务业新订单指数为47.1%,比上月下降0.2个百分点。

销售价格指数为48.8%,比上月上升0.8个百分点,表明非制造业销售价格总体水平降幅收窄。分行业看,建筑业销售价格指数为48.2%,比上月上升0.8个百分点;服务业销售价格指数为48.9%,比上月上升0.8个百分点。

从业人员指数为46.1%,与上月持平。分行业看,建筑业从业人员指数为41.1%,比上月上升0.1个百分点;服务业从业人员指数为47.0%,与上月持平。

-

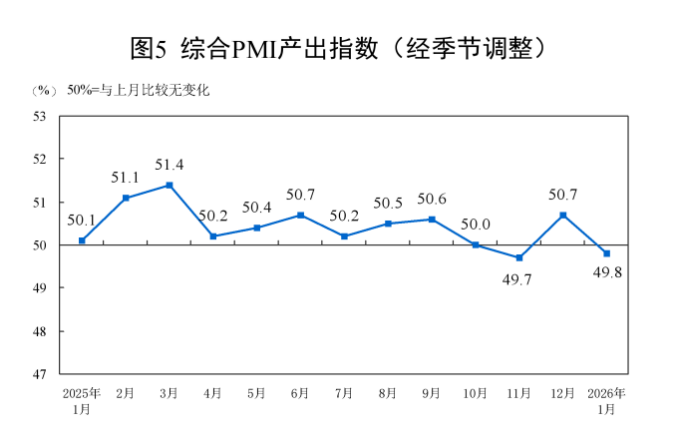

1月份综合PMI产出指数回落至49.8%,比同期低0.3个百分点

1月份,综合PMI产出指数为49.8%,比上月下降0.9个百分点,表明我国企业生产经营活动总体较上月有所放缓。

-

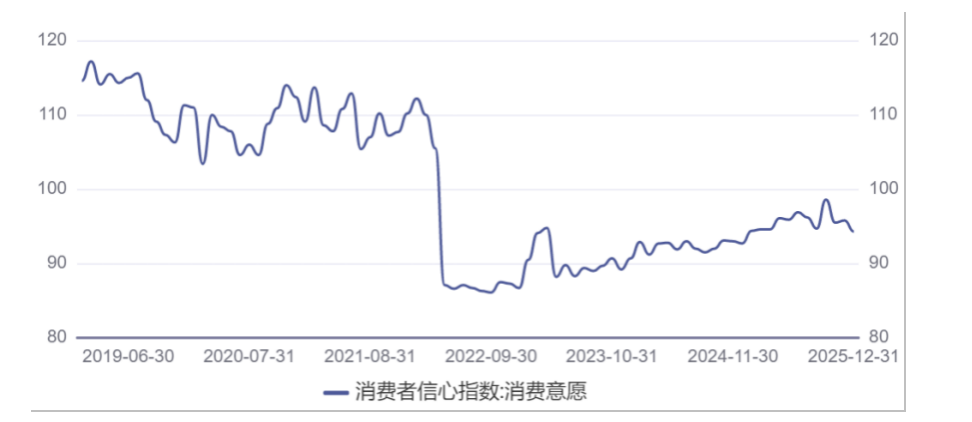

消费者信心指数(消费意愿)持续位于历史低位,2025年第四季度有所回落

PART.2

品牌资讯

▶ 历峰集团:截至12月末的3个月销额按固定汇率同比增长11%,中国市场增幅放缓至2%(前一财季同比增长7%)

历峰集团(Richemont)截至2025年12月31日的2026财年第三季度财报显示:总销售额按固定汇率计同比增长11%至63.99亿欧元(按实际汇率计算增长4%),卡地亚为首的珠宝部门(按固定汇率计)同比增幅为14%,专业制表部门连续第二个季度恢复增长。

其中,中国市场(包括内地、香港和澳门)第三财季销售额同比增长了2%,主要得益于香港的稳健发展。这个增幅低于第二财季(同比增长7%),第一财季中国市场销售额同比下滑了7%。

本财年前九个月,历峰集团的总销售额达到170.18亿欧元,按固定汇率计算同比增长10%(按实际汇率计算增长5%)。这一表现是在去年同期高基数(两位数增长)的背景下取得的,不仅延续了上半财年的稳健发展势头,且在所有地区均实现了按固定汇率计算的增长。尽管主要交易货币疲软和原材料成本上涨持续对利润率构成压力,但历峰集团表示仍将持续投资以培育旗下品牌的长期增长前景。

历峰集团第三财季各项业务主要亮点如下(除特别说明外,数据均按固定汇率计算):

按部门:珠宝部门(Jewellery Maisons):集团旗下四大珠宝品牌 Cartier(卡地亚)、Van Cleef & Arpels(梵克雅宝) 、Buccellati(布契拉提)和 Vhernier 的总销售额按固定汇率同比增长14%至47.85亿欧元(按实际汇率增长6%),这是在去年同期高基数(+14%)的基础上取得的。该部门的珠宝和腕表品类均实现了强劲增长,这主要得益于标志性系列的持续热销,以及极具吸引力的新品发布和富有影响力的传播活动。该部门在所有渠道均实现了两位数增长,并在所有地区录得正增长,其中美洲、中东及非洲以及日本市场的增长率最高。

按市场:第三财季,所有地区均实现增长。其中,美洲、日本以及中东和非洲地区均录得两位数的显著增长。

欧洲:销售额同比增长了8%,主要受本地需求增长以及来自北美和中东游客支出的积极推动。珠宝部门、专业制表部门以及时尚与配饰部门均在欧洲实现正增长。其中,英国和意大利市场的表现尤为强劲。

亚太:销售额同比增长了6%,主要由珠宝部门和专业制表部门的增长推动。值得注意的是,中国的内地、香港和澳门合计销售额同比增长了2%,主要得益于香港市场的稳健发展。亚太地区其他市场持续录得强劲增长,其中韩国和澳大利亚市场的表现依然值得关注。

美洲:销售额同比增长了14%,延续了本地需求的强劲势头。该地区所有业务领域和主要市场均对区域增长做出了贡献。

日本:销售额同比增长了17%,主要由珠宝部门的强劲表现引领。该市场的本地需求依然非常稳固,且游客支出总体上也起到了支持作用。

中东和非洲:销售额同比增长了20%,录得各地区中的最高增长率。这一增长主要由阿联酋市场的强劲表现引领,且该地区所有业务领域均实现了两位数增长。

按渠道:所有分销渠道的销售额均实现增长,其中零售渠道以12%的增速领涨。直面客户渠道(DTC,包括零售和线上零售)的销售额占集团总销售额的78%。

零售:包括集团直营店的销售额。第三财季该渠道销售额同比增长了12%,主要由珠宝部门引领,并在除亚太以外的所有地区实现了两位数增长。零售渠道仍然是集团销售的最大贡献者,占集团销售额的72%。

线上零售:销售额同比增长了5%,主要由珠宝部门引领。日本、美洲以及中东和非洲地区的线上销售均有所增长。

批发及授权:销售额同比增长了9%,主要由珠宝部门和专业制表部门的两位数增长引领,且在所有地区均实现增长。

▶ Burberry集团:截至12月底的三个月营收增长3%,大中华区增长6%,中国市场客流依然面临挑战但进店客流的转化率显著提升

Burberry(博柏利)集团截至2025年12月27日的2026财年第三季度业绩报告显示,集团全球零售额按固定汇率计上涨3%达到6.65亿英镑;可比门店销售额同比上涨3%,相比之下,2024年同期的可比门店销售额同比下滑了4%。大中华区在本季度表现尤为亮眼,可比门店销售额同比增长6%(上季度的增幅为3%)。

一、中国市场旗舰城市领先,Z世代客户实现了双位数增长

中国市场的加速并非均匀分布,而是呈现出明显的结构性特征。在回答分析师关于“为何加速”以及“哪些产品产生共鸣”的问题时,集团首席执行官Joshua Schulman引用了他近期在中国市场实地考察得出观察和结论:“我最近访问了中国,将各家门店与我去年同期的访问进行对比,你可以明显看到差异:实体店以围巾吧(Scarf Bar)为锚点,视觉营销更加稳健,突出了旨在吸引广泛奢侈品受众的产品系列。你可以看到店里的顾客更加多样化,被更广泛的产品吸引。”他指出:“最重要的旗舰城市确实处于领先地位,增长强劲,完全符合我们预期。这反映了Z世代在该市场的强烈参与度,该群体在全球范围内都处于领先地位。具体而言:“Z世代客户实现了双位数增长,这主要体现在零售指标的转化率和平均单位零售额(AUR)上。”

二、中国市场客流量依然具有挑战性,但顾客的转化率确实非常惊人

Burberry在中国市场的复苏,很大程度上归功于产品策略的调整——从试图迎合所有潮流,回归到品牌核心的英伦奢侈属性。Joshua Schulman在回答中详细列举了在中国市场热销的具体品类,揭示了中国消费者对“高品质”与“标志性元素”的偏好:

“外套和围巾处于领先地位,我们也看到这种势头延伸到了其他品类。在中国,由针织衫领衔的成衣品类表现出色,坦率地说,我们在金字塔中高端部分的任何羊绒产品都在热销。带有EKD(战马骑士徽标)的羊绒大衣、羊绒针织衫都在领跑,我们带有宝石红装饰边的Vintage Check手袋系列开始看到非常积极的售罄率,这款产品引起了中国客户共鸣。”

在被问及是否观察到消费降级现象时,管理层并未直接承认降级,而是强调了“转化率”的提升。这表明,虽然进店客流受到宏观环境影响,但进店客人的购买意愿和客单价反而提升了。Joshua Schulman 指出:“我认为客流量依然具有挑战性。但我们在中国的转化率确实非常惊人,更广泛地说,转化率都很强。我认为这说明了产品供应的优势,客户在店里发现了更多他们喜爱的Burberry元素。对于我们的客户顾问来说,为客户进行全套搭配也变得更加容易。”除了产品,Burberry在中国市场的营销打法也更加积极并具有本土化色彩。从“冰雪运动”这一与品牌DNA契合度极高的场景切入,Burberry成功制造了话题。

集团首席财务官Kate Ferry在开场白中提及了数字化营销的成果,她将全球化社交媒体平台(Instagram)的增长与中国本土平台的表现并列,展示了全渠道的营销活力,“Instagram 的平均触达率实现了双位数增长,这与我们在中国数字和社交平台上的强劲表现相辅相成。”

Joshua Schulman 则进一步补充了具体的营销战术和代言人策略:“团队在那里所做的所有工作,包括通过更多的品牌大使进行本土化营销(今年我们有四位品牌大使,而去年只有一位),以及像接管北京王府中环标志性滑冰场这样的颠覆性活动,都在切实有效地推动中国客户的参与度。”此外,为了更好地服务这一核心市场,Burberry 在组织架构上也进行了针对性的调整。在回答分析师关于如何将中国或韩国的成功经验复制到其他亚洲市场时,Joshua Schulman 解释了新的区域架构:“我们在去年将亚洲地区重组为大中华区和亚太区。现在我们有一位常驻首尔的总裁,她在首尔、东京、东南亚和大洋洲都有团队。所以,你看到许多来自韩国的最佳实践开始在整个地区实施。这是一个非常棒的团队,结合了本地专业知识和中央指导。”

三、数据证明:中国消费群体的整体表现已转正

在经历了几个季度的波动后,Burberry 本季度在中国市场的表现不仅体现在区域数据的增长,更重要的是中国消费者群体(Chinese Cluster)”整体表现已止跌转涨。

Kate Ferry 在开场陈述中详细拆解了这一数据的构成,强调了本地需求的韧性:“大中华区可比门店销售额的改善主要由本地消费驱动。与第二财季类似,境外中国客户消费有所放缓,但本地需求的增长抵消了这种负面影响,使得整个中国消费者群体(Chinese Cluster)的整体表现转正。”

虽然出境游整体有所放缓,但在特定周边市场,中国游客依然是重要的增长推手。财报显示,亚太其他地区(Asia Pacific)本季度增长5%,韩国市场更是强劲反弹。在随后的问答环节中,Kate Ferry再次确认了这一关键转折点,“实际上,中国消费者群体的整体表现转为正增长了,你可能记得上个季度是持平的。所以我们确实看到了季度环比的改善。你会预期它略微落后于大中华区(Region)的表现,因为出境游消费放缓。但如前所述,我们对本地消费感到非常鼓舞。”

▶ LVMH集团:第四季度营收有机基础同比增长1%,全年有机基础下降1%;全年亚洲市场(除日本)有机基础下降4%

LVMH(路威酩轩)截至12月31日的2025财年业绩报告显示:全年总营收比上年下降5%至808亿欧元(在有机基础上:-1%);第四季度总营收在有机基础同比增长1%至227亿欧元,略高于市场预期,并延续了上一季度的回升势头。盈利方面,经常性经营利润同比下降9%至178亿欧元,经营利润率为 22%,汇率波动造成显著负面影响(约10亿欧元)。

在电话会议上,集团首席财务官 Cecile Cabanis表示,虽然中国本土市场受宏观环境影响,但中国客户群体的整体消费(含境外消费)呈现积极趋势。中国客户在海外的消费有所改善,而本土消费保持稳定。值得注意的是,LVMH 集团董事长兼首席执行官Bernard Arnault在电话会议中透露,LVMH集团已收购Loro Piana家族持有的剩余少数股份,并指出该品牌估值已较收购之初增长了约5倍(2013年,LVMH集团以20亿欧元收购了Loro Piana 80%的股权)。

Bernard Arnault表示,“2025年,LVMH再次证明了其稳健性和战略的高效性,这一切得益于全心投入、充满热情的团队。集团的发展动能来自本地客户的忠诚度以及持续增长的需求。这一势头再一次由我们品牌强大的吸引力所支撑——这些品牌体现了创意热情、对卓越品质的不懈追求——同时也体现在我们致力于为客户打造非凡门店与文化体验的雄心之中,例如上海的 The Louis 路易号项目、遍布全球多座城市的迪奥(Dior)门店,以及在米兰和东京新开设的蒂芙尼(Tiffany)门店。”

“除了多家品牌焕发出的全新创意活力之外,两项重要举措也令集团倍感自豪。其一是我们参与大阪世博会,通过极具舞台感与艺术性的展示,彰显了法国工艺与生活艺术。其二是在另一领域,我们与一级方程式赛车(Formula1)开启了为期十年的合作伙伴关系,其首年即取得令人振奋的开局——这一世界同样与我们共享对卓越与创新的热情。”

Cécile Cabanis在接受英国《金融时报》采访时则表示,在行业低谷期实施的“创意更新”以及其他举措,使公司有信心认为 2026 年将出现“逐步改善”。不过,她同时警告称:“当前的环境仍然非常动荡且充满不确定性,坦率地说,我个人也看不清未来。因此我们可能不得不随机应变,事情也未必会按计划推进。”Bernard Arnault 表示,“从中期来看我持乐观态度,但从短期来看,很难作出严肃的预测。”他指出,多个国家政府决策的不确定性是主要原因。此外,集团维持了每股13欧元的股息分红,展现了对未来现金流的信心。

2025年,LVMH集团在不利的全球环境中实现稳健业绩,主要亮点包括:

˙下半年有机营收同比增长1%,所有业务部门趋势均有所改善

˙经营利润表现稳健,但受到汇率波动的不利影响

˙经营性自由现金流增长8%,超过110亿欧元

˙香槟与葡萄酒部门营收保持稳定,干邑需求疲软

˙时装与皮具业务本地需求强劲,维持极高的经营利润率

˙香水与化妆品业务在成功创新与高度精选的零售策略推动下表现良好

˙钟表与珠宝业务的标志性系列表现出色,蒂芙尼(Tiffany) 翻新门店取得成功

˙丝芙兰(Sephora)表现尤为亮眼,营收与利润持续增长,巩固其全球美妆零售领导者地位

截至12月31日,LVMH集团2025财年关键数据如下:

各地理市场表现

欧洲市场在下半年出现下滑,而美国市场则在本土消费需求稳健的推动下实现增长。日本市场较2024年有所回落,主要原因是2024年日元大幅贬值带动了旅游消费的强劲增长。亚洲其他地区相较2024年整体趋势明显改善,并在下半年重回增长轨道。

各部门表现

——皮具和时装

2025年,部门营收出现下滑,但下半年有所改善,体现出本地客户需求的良好韧性;而2024年则主要受益于旅游消费的强劲增长,尤其是在日本市场。经常性经营利润同比下降13%,主要受到不利汇率波动的影响。经营利润率依然保持在35%的极高水平。

路易威登(Louis Vuitton)通过其标志性产品与独特的店内体验,持续展现出极其强大的创意实力。这一点在 Nicolas Ghesquière 与 Pharrell Williams 最新的时装秀中得到体现,同时也体现在上海的 The Louis 路易号项目中——这是一座以邮轮为造型、博物馆级别的空间,重新诠释了品牌的旅行精神,吸引了大量访客。

此外,本年度其他亮点包括:La Beauté Louis Vuitton路易威登彩妆的推出——这是一个由Pat McGrath女爵士领衔打造的全新创意美妆世界;Louis Vuitton首次作为Formula 1® 官方合作伙伴亮相,一个赛季共制作了 24只冠军奖杯箱(每场大奖赛一只),充分展现了品牌箱包工匠与皮具工艺大师的精湛技艺。

迪奥(Dior)迎来了Jonathan Anderson 出任高级定制、男装与女装系列的创意总监,开启了品牌历史上具有决定性意义的新篇章。他的首场大秀吸引了创纪录的观众,并获得了高度热烈的评价。

此外,有三家House of Dior 分别在纽约、洛杉矶比佛利山庄核心地段以及北京正式开幕。由 Victoire de Castellane 设计的迪奥珠宝受益于全新的 Diorexquis 系列,以及迎来十周年纪念的 Rose des Vents 系列的创新发展。

诺悠翩雅(Loro Piana)交出了一份亮眼的成绩单,继续由其顶级品质产品所驱动。该品牌在上海浦东美术馆举办了其百年历史以来的首场展览,以庆祝成立100周年。

Celine(思琳)新任创意总监 Michael Rider、Loewe(罗意威)的 Jack McCollough 与 Lazaro Hernandez、以及 Givenchy(纪梵希)的 Sarah Burton 所呈现的首季时装秀均获得了极佳反响。

Fendi(芬迪)则迎来了 Maria Grazia Chiuri 出任首席创意官。

——香水和化妆品

2025年,总营收在有机基础上保持稳定,集团继续坚持稳健的创新策略与高度精选的零售模式。经常性经营利润同比增长8%,经营利润率提升至8.9%。

在香水方面,迪奥香水(Parfums Christian Dior)受益于 Miss Dior Essence 与 Dior Homme 的成功上市。Sauvage 依然是全球销量最高的男士香水。

彩妆方面(包括Forever 与 Dior Addict 系列)的创新同样为品牌业绩作出了贡献。

娇兰(Guerlain)受益于 Aqua Allegoria 与 L’Art & La Matière 香水系列的最新产品。纪梵希香水(Parfums Givenchy)成功推出其经典香氛 L’Interdit 的全新花香版本。Maison Francis Kurkdjian 在巴黎东京宫(Palais de Tokyo)举办了一场回顾展,展示其 30年的香水创作历程。

——手表与珠宝部门

2025年,部门总营收实现3%的有机增长,经常性经营利润同比下降2%。

蒂芙尼(Tiffany & Co.)持续推进门店网络翻新,并强化其标志性产品线,其中 HardWear、Knot 以及 Bird on a Rock 系列表现尤为突出。

在高级珠宝领域,Blue Book Sea of Wonder系列为品牌带来了前所未有的业绩表现。蒂芙尼的创意实力也在摩纳哥高级珠宝大奖(Grand Prix de la Haute Joaillerie)中获得认可,一举斩获两项大奖。受纽约 The Landmark 门店启发的全新门店概念继续在全球推广。近期在米兰与东京开设的旗舰店客流量与营收水平均表现强劲。

宝格丽(BVLGARI)再次创下历史新高,年初即在上海通过一场沉浸式艺术展庆祝经典 Serpenti 系列,随后展览在首尔和孟买巡展。全新的 Polychroma 高级珠宝系列创造了多件数百万美元级别作品的销售纪录。品牌亦在多个关键市场开设了新的旗舰店。

尚美巴黎(Chaumet)持续发展其标志性的 Bee de Chaumet 珠宝系列,并发布了 Jewels by Nature 高级珠宝系列。

在腕表领域,泰格豪雅(TAG Heuer)作为自2024年开始的合作的一部分,在 Formula 1® 大奖赛中保持高度曝光。

LVMH集团旗下多家品牌在钟表展会上推出重要新品,其中包括宇舶表(Hublot)与真力时(Zenith)备受瞩目的限量版作品。

——精品零售

2025年,部门总营收实现4%的有机增长,经常性经营利润同比增长28%。经营利润率提升2个百分点,达到9.7%。

丝芙兰(Sephora)继续实现营收与利润的稳健增长,并在多个国家进一步扩大市场份额,巩固其全球美妆零售领导地位。品牌持续丰富其独特的品牌组合,其中新锐美妆品牌 Rhode 创下了破纪录的上市表现。丝芙兰继续投资全渠道战略并扩展零售网络,2025年新开约100家门店。

免税零售集团DFS 通过精简运营的举措,在整体国际环境仍然承压的情况下,实现了盈利能力的显著改善。2026年1月,DFS 与中国旅游集团免税品有限公司签署协议,拟出售其在大中华区的业务,尤其包括香港和澳门的 Galleria 免税店。

乐蓬马歇百货(Le Bon Marché)实现增长,主要得益于其差异化战略——持续更新的商品组合以及丰富独特的文化活动。

——葡萄酒和烈酒

总营收在有机基础上同比下降5%,经常性经营利润同比下降25%。

2025年进一步确认了自2023年以来已显现的需求放缓趋势,此前该业务经历了连续数年的异常高增长。贸易紧张局势对消费者的影响,也对中国和美国这两个关键市场造成了压力。

集团旗下香槟酒庄保持了其在香槟法定产区出货量中22%的市场份额,而普罗旺斯桃红葡萄酒继续在全球范围内跑赢整体桃红葡萄酒品类。轩尼诗干邑的营收受到本地需求走弱的制约,主要原因在于中国和美国的关税问题。

集团部门旗下各品牌持续投资于其品牌的长期吸引力,并启动了一项旨在提升效率、降低成本的计划。

展望未来,尽管地缘政治与宏观经济环境依然充满不确定性,集团仍保持信心,并将继续推进以品牌发展为核心的战略,依托持续的创新与投资,以及对产品与销售渠道在吸引力与品质方面近乎苛刻的追求。

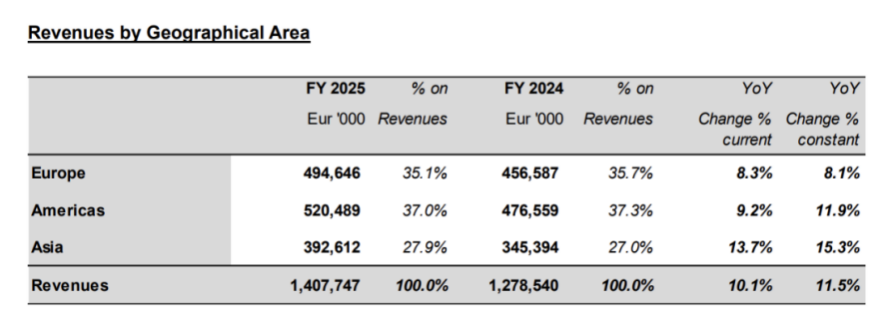

▶ Brunello Cucinelli集团:2025年全球营收按固定汇率增长11.5%,亚洲市场增长15.3%,中国市场保持“显著”双位数增长

意大利奢侈品集团Brunello Cucinelli 公布的2025年度初步业绩显示:营收同比增长10.1%至14.077亿欧元(按固定汇率计算增长11.5%),创历史新高,也超出了年初设定的预期。其中第四季度的增长趋势非常积极,营收同比增长8.4%达到3.886亿欧元(按固定汇率计算增长11.9%),尽管该季度对比基数更高,但这一表现与第三季度的增长基本一致。

就地理市场而言,中国确证了其极佳的健康状况,连续每个季度保持显著的双位数增长,并对整个亚洲大陆的整体业绩做出了重要贡献。集团表示,“我们的信念不断增强,即中国市场已达到一个新的、宏大的平衡,立足于更加自觉的需求——这种需求导向品质、手工技能和工艺,并能够为定位于最高端奢侈品细分市场的品牌增长做出重大贡献。”

在2025年度,Brunello Cucinelli总投资额达到1.45亿欧元,约占营收的10.5%,重点项目包括将位于Solomeo的工厂总部扩建一倍,以及位于Penne和Gubbio两家专门生产外套的新工厂完工。至此,Brunello Cucinelli提前六个月完成了致力于“意大利制造”手工生产的2024-2026三年计划。

Brunello Cucinelli品牌创始人、执行主席兼创意总监Brunello Cucinelli 表示:“我们结束了被我们定义为创纪录的一年,无论是从营收还是品牌形象来看都是如此;鉴于销售的质量,我们预计2025年将实现健康、可持续且平衡的利润。从形象、风格和生活方式的角度来看,我们在意大利时尚品牌中看到了一种和谐的身份,这种身份是随着时间的推移,以适度、一致和平衡的感觉培养出来的。”

展望未来,Brunello Cucinelli 预计2026年将实现约10%的增长:“鉴于冬季销售的优异表现、2026春夏系列的良好开端以及2026秋冬预发布系列的杰出反馈,我们对未来几个月充满信心。此外,考虑到我们将自身形象强化为‘绝对奢华’——或者是我们所称的‘温柔奢华’(Gentle Luxury),这是排他性、品质、工艺和‘意大利制造’的表达,这些价值观渗透在我们的精品店和全球最美丽的多品牌商店中,并反映在我们与客户的关系中——我们带着极大的积极性迎接这一年,因此预计营收将实现约10%的健康增长。”

——就市场而言:品牌销售在所有地理区域均表现出绝对的积极态势

欧洲:营收4.946亿欧元,其中意大利营收为1.585亿欧元。主要欧洲市场的本土客户群依然强劲,加上高端旅游客流继续视欧洲为最具吸引力的目的地,支撑了全年的增长。这一表现还得益于年底 2026 春夏系列交付的有力支持。

美洲:全年每个季度都表现优异,这一趋势在下半年进一步加强,尽管对比基数极具挑战性。特别是第四季度,按固定汇率计算同比增长了14.2%,考虑到2024年第四季度已录得18%的增长,这一成就尤为显著。这一成功归功于品牌在排他性最强的细分市场的定位,以及核心客户群需求的稳固性,他们不断寻求日益特别和尊贵的服装。

亚洲:中国市场确证了其极佳的健康状况,连续每个季度保持显著的双位数增长,并对整个亚洲大陆的整体业绩做出了重要贡献。集团表示,“我们的信念不断增强,即中国市场已达到一个新的、宏大的平衡,立足于更加自觉的需求——这种需求导向品质、手工技能和工艺,并能够为定位于最高端奢侈品细分市场的品牌增长做出重大贡献。”此外,韩国和日本的业绩稳健,中东地区表现出极高的兴趣,得益于稳步增长的本地客户群和持续的国际存在的共同贡献。

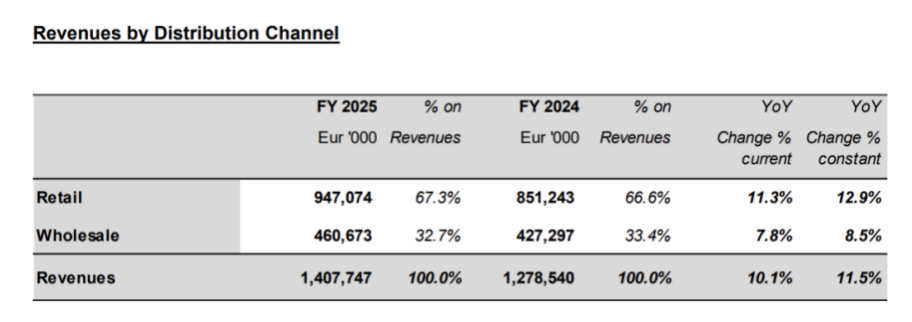

——就渠道而言:

零售渠道:所有地区的表现依然非常稳固,每个市场的营收增长均在双位数左右,证明了品牌的实力及其定位的质量。第四季度零售渠道表现尤为积极,按固定汇率计算同比增长14.5%。同店销售表现和新空间的贡献平衡地推动了这一增长。这包括在伦敦、巴黎和洛杉矶完成的三项重大扩建,以及在卡梅尔(洛杉矶)、澳门和上海浦东的新店开业,均在2025年下半年实现。截至2025年12月31日,品牌在国际市场保持了独特的存在感,拥有136家精品店,并辅以在最重要的奢侈品百货公司内直接管理的57家店中店(Hard shops)。

批发渠道:2025春夏和2025秋冬系列录得非常积极的销售,得益于终端客户的赞赏和全年的补货。关于2025秋冬系列,集团强调交付动态有利于2025年第三季度。同样积极的是新2026春夏系列首批交付的贡献,以及12月初向客户展示的女装2026秋冬预发布系列获得的重要知名度和特别令人鼓舞的反馈。

PART.3

零售业态资讯

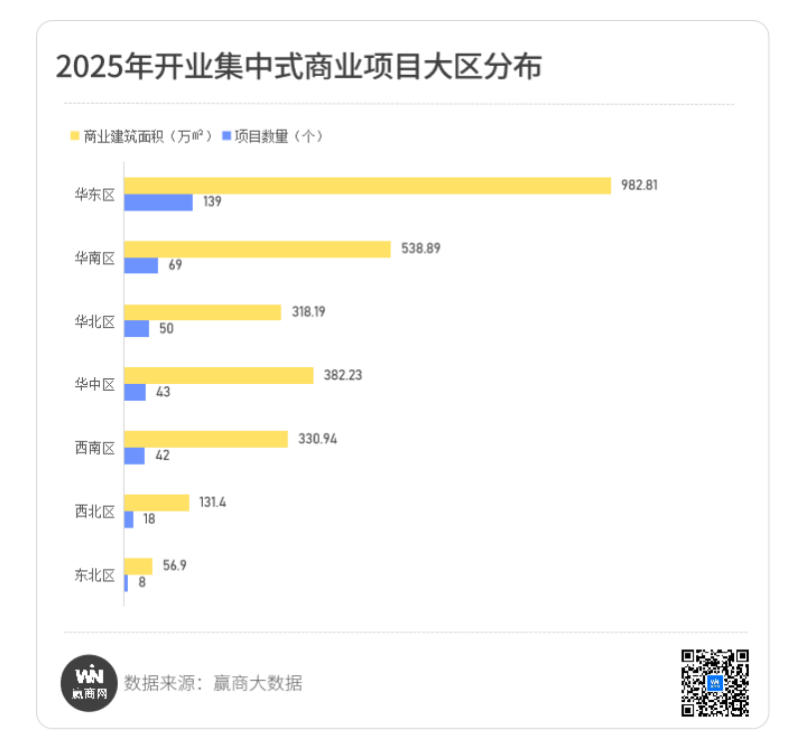

▶ 赢商网:2025年全国新开业商业项目超过360个,数量和体量均为2013年以来最低;商业高线城市仍是增量主场,存量改造商业项目数量占比保持在20%以上

2025年以新开360+个集中式商业项目收官,创下2013年以来最低新开业量,且其中20%为存量改造再开业项目。新增量市场布局分化,长三角、粤港澳大湾区、京津冀三大核心城市群呈现强烈的“马太效应”,下沉市场县域商业迎来小爆发。存量时代下,头部企业做出新的战略布局,从追求开发规模转向追求资产运营质量与资本效率。消费市场演变,商业运营“人货场”逻辑重构,叠加“质量竞争”时代运营高度内卷,加速运营升维,在商业模式、业态品牌、场景体验、内容叙事等多维度迎来颠覆性创新,优质项目持续输出。

-

2025年新开360+个商业项目,创2013年以来最低

据赢商大数据不完全统计,2025年全国新开业集中式商业项目360+个,商业总体量超2740万平方米。同比2024年,数量、体量均下滑超两成,分别为-24.39%、-25.03%。拉长时间线来看,2025年也成为2013年以来新开业集中式商业数量最少的年份。

值得注意的是,这其中有占比近20%,70余个项目为存量改造再开业,也就是说,实际只有不到300个开业项目为新建物业。而这一数据在2024年是90个,体量670多万方,占当年新开业项目数的21.79%。截止2025年12月31日,全国存量集中式商业数量超9000个,同比增长4.04%,增速同比下降1.18%,体量超6.67亿平方米,同比增长4.19%,增速同比下降1.49%。新开业项目创新低且存量改造再开业项目数量不断提高,存量增速放缓,清晰地标志着以运营提升和资产焕新为核心的“质量竞争”时代。

数据说明:1.统计范围为全国368个城市(不含港澳台)管辖行政区内,于2025年1-12月开业的集中式商业项目,项目类型包含购物中心、独立百货,不含商业街、文旅商业及其他类型;2.统计数据包含新建开业项目、存量改造开业项目、试营业项目;3.统计时间截止至2026年1月05日。4.城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

-

长三角、粤港澳大湾区、京津冀三大核心城市群“马太效应”强烈

从新开商业项目区域分布来看,华东区继续霸榜第一,数量占比38%,超华北、华中、西南三区总和。江浙沪包揽了近七成项目,尤其是江苏,新开了42个项目。

华南区第二,数量占比19%,与华东区相差甚远,其中广东占87%。

华北区跻身第三,较往年更加活跃,开业项目50个,占比13%。

华中区和西南区分别排第四、第五,数量分别为43和42个。

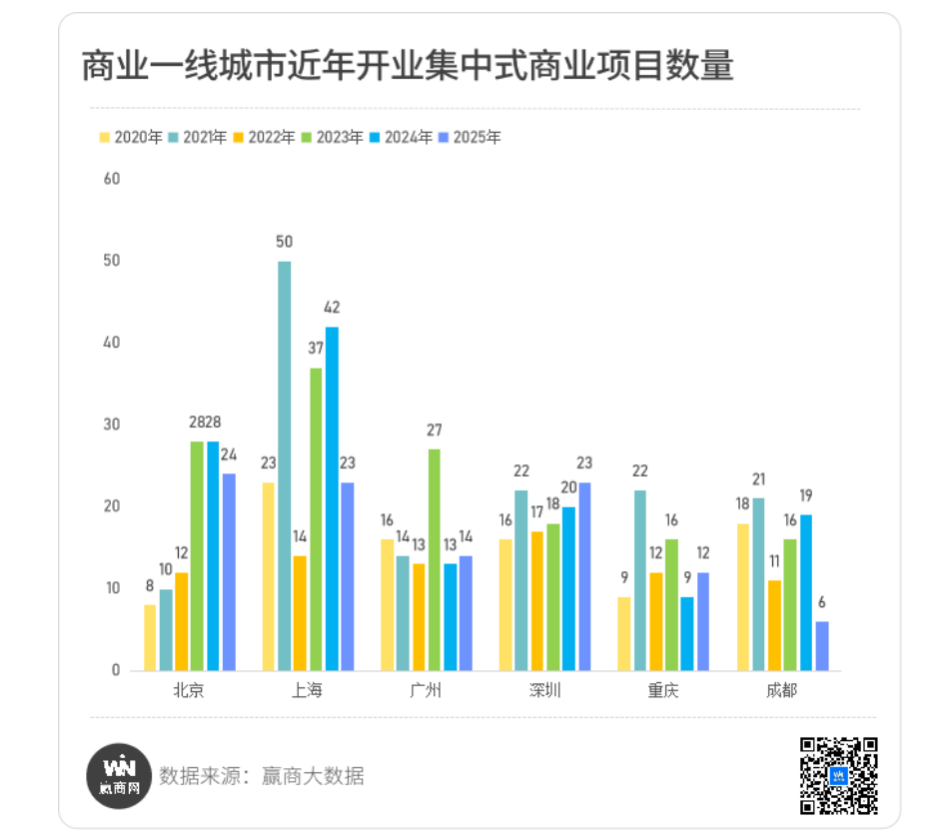

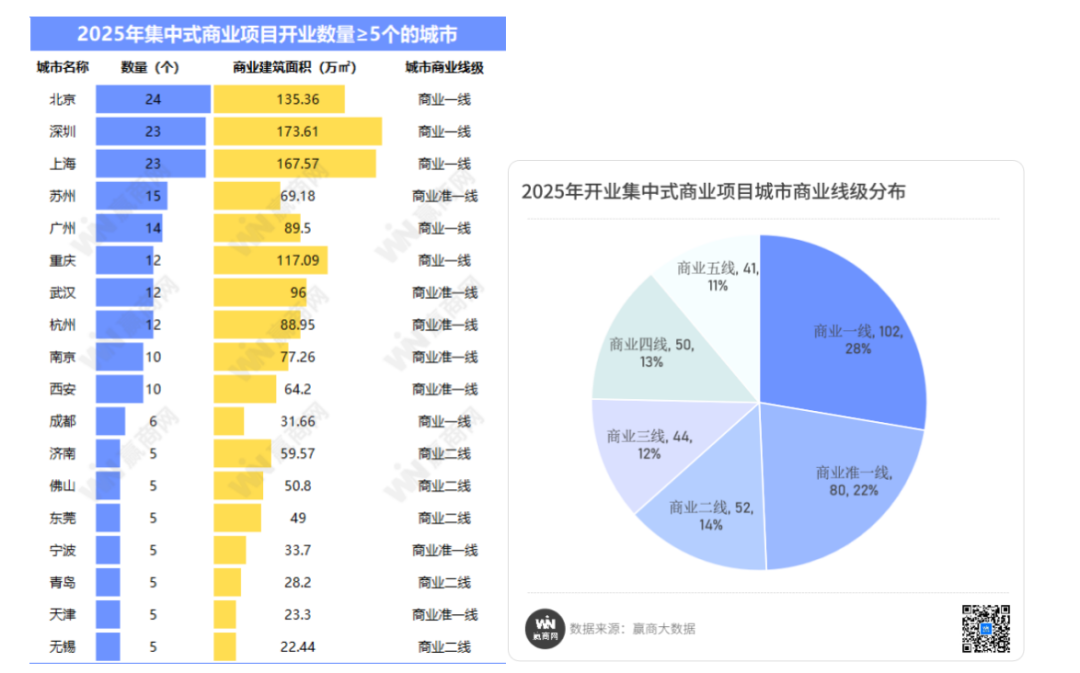

从新开商业项目城市分布来看,2025年开业商业项目数量≥5个的城市共18座,较上年同期减少8座。开业数量排名前三的城市相当接近,北京以24个开业数量跻身全国第一,深圳、上海数量23个并列第二。相比2024年,北京数量减少了4个,体量减少近100万方;上海数量几乎腰斩,体量减少20余万方。

6座商业一线城市,近年增量表现不一,北京、深圳呈增长态势,广州相对平稳,上海、重庆、成都不稳定。北京近3年每年开业量是3年前年开业量的2-3倍,深圳每年稳定增长;广州大体保持平稳不变;上海每年增量变动最大,但数量依然保持在全国城市前列;重庆、成都不稳定,尤其是成都2025年降至个位数。

2024年开业量≥5个的城市中,部分城市2025年出现“降温”,主要是二三线城市,如厦门、长沙、珠海、合肥、金华、福州、南宁、中山、南昌、贵阳、温州、常州等10余城市今年开业量均低于5个。全国新开业商业项目呈现出强烈的“马太效应”,长三角、粤港澳大湾区及京津冀三大核心城市群成为绝对主战场,尤其是长三角的领先优势进一步扩大。

-

商业高线级城市仍是增量主场,县域商业迎来小爆发

在城市商业线级分布上,高线级城市与低线级城市依然保持着近2:1的比例。2025年商业高线级城市开业项目占比64%,同比低2个百分点,商业低线级城市占比36%,同比增加了2个百分点。由此可见,商业高线级城市仍是增量主场,但也意味着竞争将更加激烈。

商业低线级城市开业活跃度相当高。

·商业三线城市开业44个项目,21个城市有一半开业项目在2个或以上。

·商业四线城市开业量占比最大,数量达50个,拉萨、绍兴、毕节、三明、宿迁、淮安、烟台、泰州、汕头、邢台、宜宾等城市均有2-3个项目开业。

·商业五线城市开业41个项目,占比从2024年的5%大幅提升至11%,贺州、黄冈、荆州、马鞍山、黔东南、周口、临汾等城市均有2个项目开业。

在商业低线级城市,县域商业呈现出小爆发的趋势。2025年30多个商业项目在县城/县级市开业,其中大部分项目是当地首个一站式购物中心,不乏多个10万方以上大体量商业,以“多元业态+连锁品牌”,正好迎合了县域消费品质升级需求。这背后,一方面是县域消费潜力释放和消费品质升级的推动,另一方面是政策引导。2023年发布的《县域商业三年行动计划(2023-2025年)》提出“到2025年在全国打造500个左右县域商业‘领跑县’,推动90%的县达到‘基本型’及以上商业功能”。

-

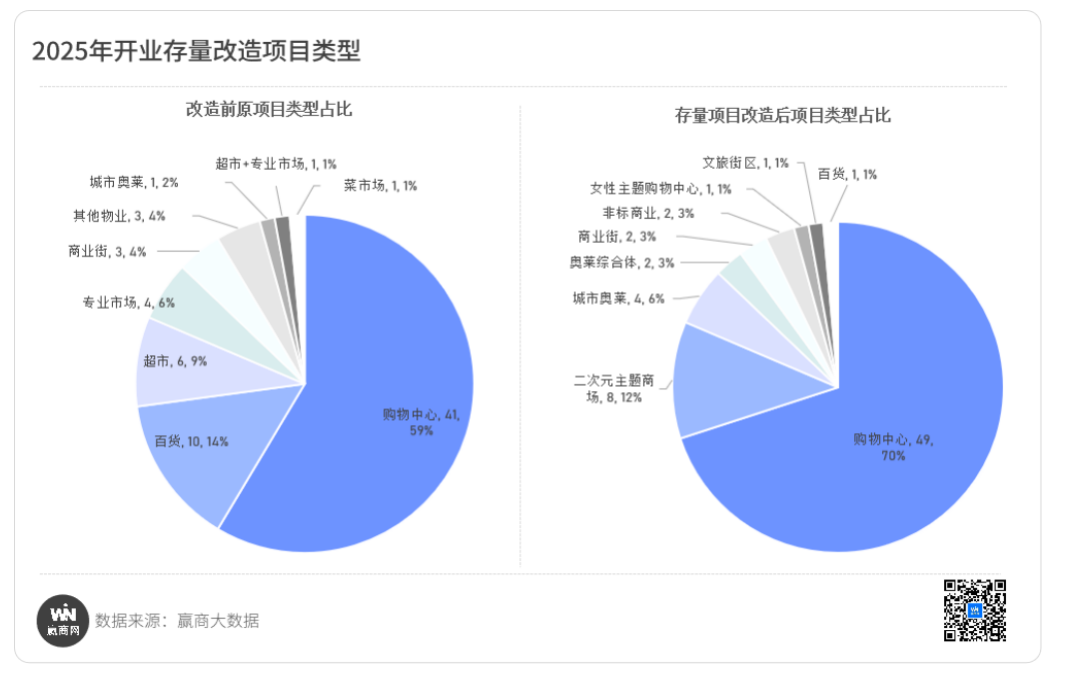

老商场改造“新出路”:二次元主题商场、城市奥莱、非标商业

存量改造商业项目占比保持在20%以上,2025年新开业项目中70余个存量改造项目。其中,购物中心升级改造项目41个,占比近六成,其次是百货、超市物业改造。而二次元主题商场、城市奥莱、非标商业成为老商场改造的“新出路”。

2025年8个存量项目集体改造为二次元主题商场,包括上海巴黎春天·悦汇天山、重庆S,95超次元中心、成都购次元K88、深圳新白马·次元9号、大连奥电未来城、西安星悦mall、无锡MEGA明珠、南昌银泰百货(八一店)等。4个存量项目改造的城市奥莱,分别是苏州木渎荟品仓城市奥莱、上海宝山大华荟品仓城市奥莱、临沂翔泰·奥特莱斯、西安高新新天地生活奥莱。非标商业有南宁CNCpark趣南棉购物公园、宁波Z CORNER转角场。大体量也是2025年存量改造开业项目的一大特点,共有20+个项目商业体量在10万平方米以上,主要来自低效、闲置物业盘活,以及更换运营商的购物中心项目。如株洲神农万达广场(原神农太阳城)、黔东南凯里东方爱琴海购物中心(原凯里九方购物中心)、长沙北辰荟(原长沙北辰三角洲大悦城)等。在轻资产运营模式下,此类改造项目还将快速增加。

-

仅8家企业开业5个及以上项目,存量时代下的战略选择

2025年,行业整体节奏放缓,全年开业项目达5个及以上的企业仅有8家,共贡献94个项目,市场集中度进一步提升。这些头部企业的战略选择,清晰地映射出存量时代的竞争路径。

■珠海万达商管:以“轻资产”与“存量改造”为核心引擎,开业20家万达广场。深度下沉低线市场,商业三、四、五线城市项目占比超70%;通过融合文旅、在地文化等创新模式提升项目价值:济南世纪大道万达广场提出“绿色LOD商业”新理念;尝试“政企共建”模式,打造城市更新文商旅综合体——株洲神农万达广场;深度融入在地文化,打造宋元海丝文化特色商业——泉州鲤城万达广场;紧扣冰雪文旅消费,打造47万方文旅商体旗舰——长春万达茂。

■龙湖集团:龙湖商业坚持“天街”产品线的深耕与拓展,2025年新开业10座天街,打造了全国最高标准天街、首个“POD+TOD”双理念天街,同时合作运营社区商业项目——上海奉贤嘉园坊。此外,龙湖资产管理新开拓活力街区品牌“欢肆”,陆续在合肥、成都、杭州、上海开出4座项目;龙湖智创生活合作运营产业园配套商业——重庆龙盛xin悦荟。

■华润万象生活:2025年新开业15个项目,“万象城”、“万象天地”、“万象汇”三大产品线均衡布局,并战略性布局奥莱与机场商业等新赛道,完善全业态版图。深圳湾万象城二期的开业,大幅提升了项目高端商业地位的影响力,“万象城”首进内蒙古呼和浩特,“万象天地”系列项目新进宜宾、瑶海、苏州。2025年,华润万象生活重磅布局奥莱新赛道,东莞MIXC VILLAGE万象滨海购物村,以高颜值和沉浸式场景惊艳亮相;首个机场商业项目西安MIXC AIR二期也在年底亮相。

■印力集团:以华东为拓展重心,将社区与街区商业作为重要发力点,并通过印象城MEGA等旗舰产品巩固高端影响力。2025年共开业9个社区商业/街区商业,“印象城MEGA”产品线上海第二子——26万方的上海虹桥前湾印象城MEGA开业。

■招商蛇口:聚焦高能级核心城市,重点打造“海上世界”"招商花园城"产品线。2025年新开业项目分布在深圳,上海,重庆,南京,杭州,南京玄武招商花园城,杭州城北招商花园城重磅亮相,合作打造重庆中央公园光环花园城,深圳K11 ECOAST。

■远洋商业:持续推进“未来广场”产品线落地,在天津、宿迁、沭阳3座城市开业,同时以城市更新为核心能力,打造融合历史文脉的特色商业街区,“古刹古建+商业”的开放式街区——武汉远洋里CITYLANE,一期率先开业,运营了历史文脉项目-绍兴越王城文化广场。

■爱琴海:积极开拓下沉市场,尤其是商业四、五线城市,“爱琴海购物中心”首进湛江、西双版纳、黔东南等地。年内,还在上海乐高乐园主题商业街打造了“全国首个IP乐园旗舰商业”——爱琴海·缤纷里,是融社交、体验、微度假于一体的创新标杆。

■新城控股:持续深耕优势区域市场,通过加密布局和开拓新城双线并进,稳固“吾悦广场”的基本盘。新开5座、焕新2座吾悦广场,持续深耕大本营市场,常州迎来第8座吾悦广场。此外,还开出了淄博第3座、青岛第2座、南阳第2座吾悦广场,并开拓了新市场,首进商丘。

在增量见顶的存量时代,企业战略已发生根本性转向:从追求开发规模转向追求资产运营质量与资本效率。这对企业提出了全新要求:轻资产输出能力、存量物业的改造焕新能力、极致的产品线创新与标准化能力,以及深耕区域、洞察特定消费需求的精细化运营能力,正取代过去的开发速度与数量,成为决定企业未来竞争力的核心要素。

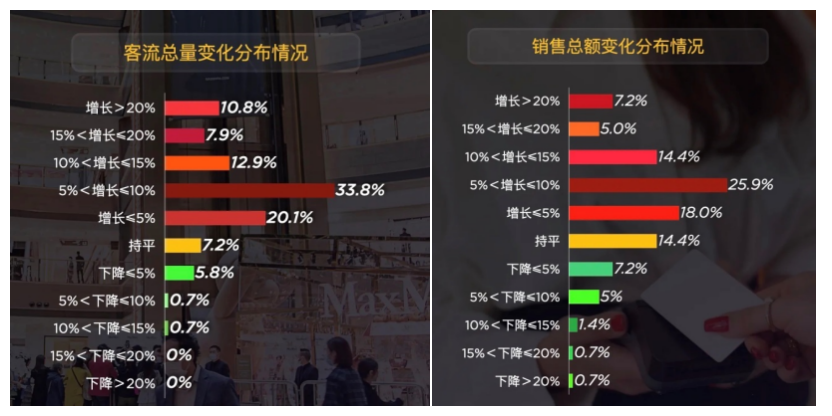

▶ 中国连锁经营协会调研报告:139个购物中心样本2025年销额增长的约占70%且以小幅回暖为主,约38%的项目客单价下降,“逛得多、买得精”的理性消费趋势已成行业共识

中国连锁经营协会1月份发布了“2025 年度购物中心行业景气度概览”,通过调研139个购物中心(含奥莱)的销售额、客流、租金等关键经营指标,总结了2025年中国购物中心行业的景气度。整体上看,2025年,中国购物中心行业在消费市场逐步回暖的背景下,呈现出 “温和复苏、结构分化、信心增强” 的多元态势。具体维度上:

从经营核心维度看,客流的强势回归成为复苏的先行信号:85.5%的项目实现客流增长,其中33.8%的项目增幅集中在5%-10%区间,购物中心作为线下社交与体验载体的价值持续凸显,为后续消费转化筑牢了基础。

与之相对,销售额的修复则更趋温和:超七成项目实现销售增长,但以“小幅回暖” 为主(5%-10%增长占25.9%)增长,增幅超15%的项目仅占12.2%,近三成项目仍处于持平或下滑状态,行业分化格局愈发明显。

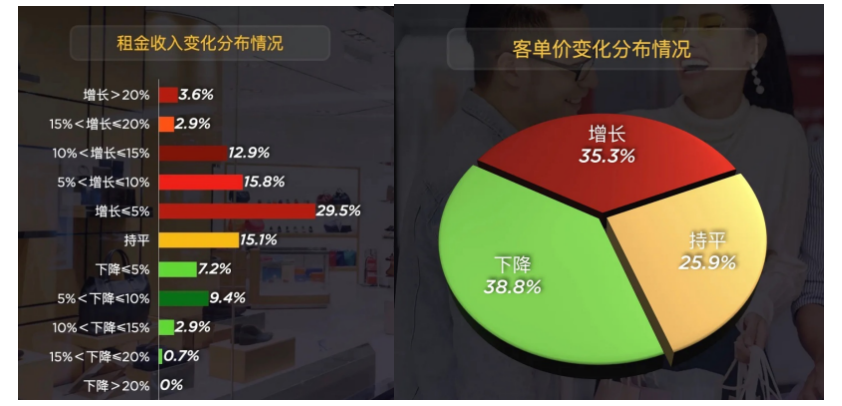

租金表现则延续了“微增为主” 的特征:64.7%的项目租金收入实现增长,但超四成属于≤5%的微增,增长超10%的项目合计仅19.4%,同时仍有二成项目面临租金下滑的压力,增收与品牌留存的平衡成为企业的核心命题。

而客单价的变化则折射出消费心态的转变:38.8%的项目客单价下降,超过35.3%的上升,“逛得多、买得精” 的理性消费趋势已成为行业共识。

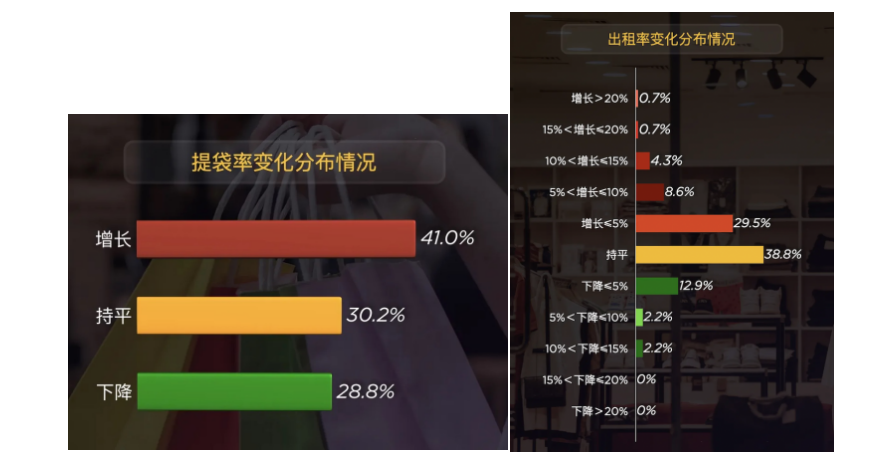

从运营转化维度上看,企业的精细化能力正逐步落地:提袋率的提升(41.0%项目上升)体现出购物中心通过场景营造、精准营销实现客流到消费的转化效率优化;会员消费占比的显著攀升(82.0%项目上升)则印证了 “深耕高价值客群” 已成为行业共同策略,会员的精准分类、权益升级正成为提升复购率的关键抓手;线上渠道的角色也完成了迭代:51.8%的项目线上销售占比上升,即时零售等新模式成为增量来源,线上已从 “应急工具” 转为购物中心的标准配置。

从租赁市场的表现上看,呈现“冷热不均” 的特点:租赁问询活跃度的回升(43.9%项目上升),说明优质点位仍受品牌方青睐,市场未出现普遍性收缩;出租率的稳定(82.6%项目持平或微增)也印证了这一点,但空置率的分化(37.4%项目下降、22.3%项目上升)则提示,局部市场与非核心项目仍面临招商压力,品牌调整的周期与难度有所增加。

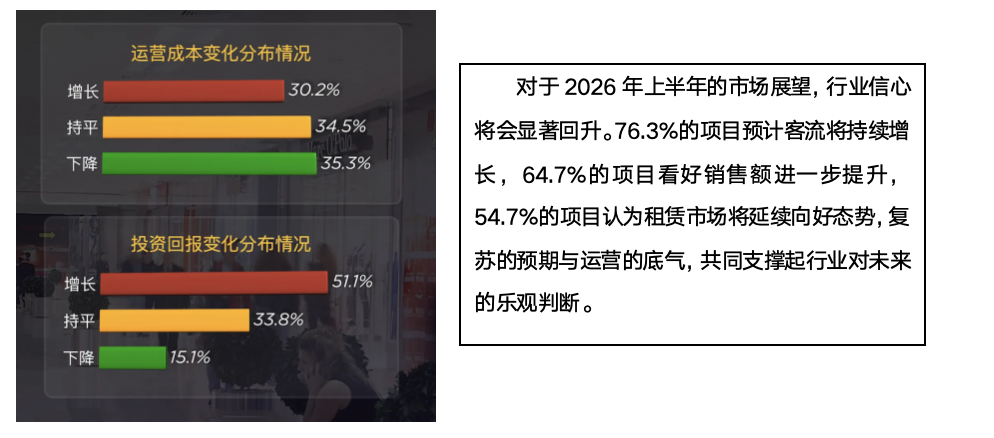

从成本与回报的博弈上看,行业展现出较强的韧性:尽管30.2%的项目运营成本仍在上升(用电、人力、营销等支出压力突出),但35.3%的项目实现了成本下降,叠加投资回报率的改善(51.1%项目上升),企业通过精细化管理、收入结构优化,在控本与增效之间找到了平衡。

PART.4

行业简讯

1)朗姿股份预计2025年扣非净利润2.2~2.9亿元,同比增长1%~33%

根据朗姿股份业绩预告,2025年朗姿股份预计实现归属于上市公司股东的净利润为9亿元至10.5亿元,比上年同期增长245.25%至302.8%。预计扣除非经常性损益后的净利润为2.2亿元至2.9亿元,比上年同期增长1.09%至33.25%。

朗姿股份在公告中指出,2025净利润较上年同期同比大幅上升的主要原因是:本期处置广州若羽臣科技股份有限公司(以下简称“若羽臣”)部分股票以及将若羽臣剩余股权从长期股权投资转为交易性金融资产确认投资收益和后续公允价值变动损益所致,其影响净利润金额约为7.25亿元。根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的相关规定,上述投资收益以及公允价值变动损益计入非经常性损益项目。

2)安正时尚持续亏损,预计2025年归母净利润为亏损1.3~2.1亿元

根据安正时尚业绩预告,安正时尚预计实现归属于母公司所有者的净利润为亏损1.3亿元到亏损2.1亿元,预计实现归属于母公司所有者的扣除非经常性损益的净利润为亏损1.4亿元到亏损2.2亿元。去年同期归属于母公司所有者的净利润为亏损1.24亿元,归属于母公司所有者的扣除非经常性损益的净利润为亏损1.4亿元。安正时尚在公告中指出,业绩变动的主要原因是主营业务波动影响。

3)中国利郎“LILANZ”2025年零售金额低双位数增长

根据中国利郎发布的公告,2025年第四季度“LILANZ”产品的零售金额(按零售价值计算)与二零二四年同期比较录得高单位数增长。

2025年全年“LILANZ”产品的零售金额(按零售价值计算)与2024年同期比较录得低双位数增长。

4)迅销集团:截至11月30日的3个月营收同比增长14.8%,中国内地市场的营收和利润均实现两位数的同比增长

优衣库(UNIQLO)品牌的母公司、日本迅销集团(Fast Retailing)公布的截至2025年11月30日的2026财年第一季度关键财务数据显示,营收和利润大幅增长,创历史新高:综合营收为1.0277万亿日元(同比增长14.8%),营业利润为2056亿日元(同比增长31.0%)。

优衣库在全球各地的业务表现强劲,营收和利润全面增长。其中在中国内地的营收和利润均实现了两位数的同比增长,主要得益于以下几个因素:10月下旬开始的寒冷天气、成功传递优衣库产品价值的市场营销,以及与京东合作业务的推出吸引了更多新顾客。此外,高质量的新店开业和战略性的信息传播对优衣库建设做出了显著贡献,换季期销售结构也有所改善,秋季与全年性商品推动销售额上升。

截至2025年11月30日,迅销集团2026财年第一季度关键财务数据如下:

营收同比增长14.8%至1.0277万亿日元;营业利润同比增长31.0%至2056亿日元,营业利润率为20%;毛利润同比增长16.4%至5677亿日元,毛利率为55.2%;归母公司利润同比增长11.7%至1474亿日元,归母公司利润率为14.3%。

——按业务部门来看:

UNIQLO Japan:营收2990亿日元(同比增长12.2%),营业利润624亿日元(同比增长20.2%)。

UNIQLO International:营收6038亿日元(+20.3%),营业利润1173亿日元(+38.0%)。在大中华区、韩国、东南亚、澳大利亚、印度、欧洲和北美地区的业务均实现了两位数的营收和利润增长。

GU:营收913亿日元(+0.8%),营业利润114亿日元(+20.0%)。

全球品牌(Theory,PLST,COMPTOIR DES COTONNIERS 及 PRINCESSE TAM.TAM 服饰业务):营收330亿日元(-7.6%),营业利润17亿日元(-14.8%)。

基于此,迅销集团上调了2026财年全年业绩预期,预计2026财年合并营收为3.8万亿日元(+11.7%),合并营业利润为6500亿日元(+17.9%),归属于母公司所有者的利润为4500亿日元(+3.9%)。

5)安踏体育2025年零售金额较去年录得低单位数的正增长

根据安踏体育发布的2025年第四季度及全年的最新营运表现报告,安踏品牌在2025年第四季度零售金额较2024年同期录得低单位数的负增长,而FILA品牌则录得中单位数的正增长。所有其他品牌在第四季度的零售金额同比增长35-40%。

在2025全年零售表现方面,安踏品牌零售金额较2024年录得低单位数的正增长,FILA品牌录得中单位数的增长,而所有其他品牌则录得45-50%的增长。

6)第四季度李宁销售点零售流水按年录得低单位数下降

根据李宁披露的2025年第四季度的最新运营状况报告,截至2025年12月31日止的第四季度,李宁销售点(不包括李宁YOUNG)于整个平台的零售流水按年录得低单位数下降。就渠道而言,线下渠道(包括零售及批发)录得中单位数下降,其中零售(直接经营)渠道录得低单位数下降,批发(特许经销商)渠道录得中单位数下降;电子商务虚拟店铺业务录得持平。

截至2025年12月31日,在国内,李宁销售点数量(不包括李宁YOUNG)共计6091个,较上一季末净减少41个,本年迄今净减少26个。在净减少的26个销点售中,零售业务净减少59个,批发业务净增加33个。截至2025年12月31日,在国内,李宁YOUNG销售点数量共计1518个,较上一季末净增加38个,本年迄今净增加50个。

7)361度主品牌2025年四季度零售额同比录得约10%的正增长

根据361度集团发布的公告,361°主品牌产品于2025年第四季度的零售额(以零售价值计算)较2024年同期录得约10%的正增长。361°童装品牌产品于2025年第四季度的零售额(以零售价值计算)较2024年同期录得约10%的正增长。

361°电子商务平台产品于2025年第四季度的整体流水较2024年同期录得高双位数的正增长。

8)牧高笛预计2025年将最高亏损3300万元

根据2025年业绩公告,牧高笛预计实现归属于母公司所有者的净利润为亏损2200万元到亏损3300万元,预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润为亏损3200万元到亏损4300万元。

去年同期的利润总额为1.06亿元,归属于母公司所有者的净利润为8376.16万元,归属于母公司所有者的扣除非经常性损益的净利润为5981.26万元。牧高笛认为亏损主要是因为业务受市场环境影响,销售不及预期,营业收入相比上年同期下降;销售结构调整,企业端客户销售占比减少,同时公司积极拓展终端消费者市场和跨境业务,导致销售费用增加;为加速新品迭代,提高资产周转率,公司调整去库策略,存货跌价准备计提金额增加。

9)McQueen品牌过去三年营收下滑60%,意大利公司将裁员三分之一

开云集团(Kering)旗下英国设计师品牌McQueen(原名Alexander McQueen)过去三年营收下滑60%,计划通过重组在意大利裁撤约三分之一的员工,以重新实现收支平衡。

2025年11月,开云集团高管于曾表示无意出售该品牌,而是希望通过深度重组计划,让品牌在三年内恢复盈利。1月底,在与McQueen公司管理层会面的意大利工会代表表示,管理层方面描述的形势“极为严峻”,品牌销量和产量均出现大幅下滑,2022~2025年营收暴跌60%。

10)MUJI母公司2025年9至11月全球营收同比增长15.4%,中国市场销售额增长18.3%

根据MUJI无印良品母公司2026财年第一季度(2025年9月至11月)财报,营业收入及各阶段利润均实现增收增益。该季度公司营业收入107.30亿元,同比增长15.4%;归母净利润为10.37亿元,同比增长47.4%;营业利润为13.34亿元,同比增长29.3%。营业收入的增加主要得益于日本国内外新开门店带来的门店数量增长,以及海外业务销售额的大幅提升。其中,中国市场表现突出,期内既存门店加EC(电子商务)事业销售额同比增长18.3%。在“双11”促销以及“良友节”的带动下,加之以护肤品为首的生活杂货及食品类商品的拉动,公司营业收入实现增长,同时,随着销售额的提升以及销售及管理费用率的改善,利润也随之增长。

截至2025年11月底,MUJI无印良品全球门店总数达到1443家。而中国大陆门店数量期内净增4家,达到426家。有业内人士指出,虽然日本EC业务停摆未阻增长,不过,得益于全球门店扩张与海外业务发力,中国市场的强劲表现成为关键引擎,实现销售和利润均有增长。

11)南京新百预计2025年将亏损8.39亿~10.26亿

根据业绩预告,南京新百预计2025年归属于上市公司股东的净利润在亏损8.39亿元到亏损10.26亿元之间。预计2025年归属于上市公司股东的扣除非经常性损益的净利润在亏损8.41亿元到亏损10.28亿元之间。去年同期,南京新百利润总额为5.91亿元;归属于上市公司股东的净利润为2.3亿元;归属于上市公司股东的扣除非经常性损益的净利润为2.17亿元。

南京新百在公告中指出,业绩出现亏损是因为报告期内,公司全资子公司世鼎生物技术(香港)有限公司(以下简称世鼎香港)控制的Dendreon Pharmaceuticals LLC的产品PROVENGE销售不及预期,世鼎香港的经营业绩大幅下滑,减少世鼎香港净利润(不含商誉)约2.22亿元。

12)翠微股份预计2025年亏损4.9亿~5.4亿

根据业绩预告,翠微股份预计2025年实现归属于上市公司股东的净利润为亏损4.5亿元到亏损4.9亿元。预计2025年实现归属于上市公司股东的扣除非经常性损益的净利润为亏损4.9亿元到亏损5.3亿元。

翠微股份认为亏损是因为公司控股子公司北京海科融通支付服务有限公司主要受其所处收单行业市场竞争激烈、收单毛利率下滑等多重因素影响,导致本期经营亏损。公司零售业务受市场环境影响,销售收入下滑,综合毛利减少,导致零售业务经营亏损。同时,基于当前零售业务市场环境影响,公司在报告期相应调减了递延所得税资产的确认金额,对本期净利润产生一定影响。

13)重庆百货2025年收入同比下降14%,归母净利润同比下降22%

根据业绩快报,2025年重庆百货营业总收入为147.12亿元,同比下降14.16%;归属于上市公司股东的净利润为10.21亿元,同比下降22.36%;营业利润为11.31亿元,同比下降21.62%;利润总额为11.20亿元,同比下降22.87%。

重庆百货表示,2025年整体消费动能和消费意愿尚未完全恢复,公司经营承压,营业收入下降。公司所处零售行业面临新旧动能转换的挑战和机遇,公司加快各业态经营变革,其中汽贸业态通过收缩燃油车加速向新能源转型,对公司业绩带来一定影响。

14)贝恩资本收购韩国瑜伽品牌Andar

全球私募股权基金贝恩资本Bain Capital在12月份确认将收购韩国运动服品牌Andar安达尔的母公司Eco Marketing,目前正推进收购其最大股东股份的收尾工作。

根据市场披露,本次交易中,Eco Marketing创始人金哲雄将出售其所持全部股份,整体交易规模预计将突破1000亿韩元约合5.45亿人民币,成为近年韩国运动与生活方式领域最受关注的并购案之一。Eco Marketing目前持有Andar 52.8%的控股权。作为韩国本土成长最快的瑜伽与功能性运动服品牌之一,Andar 近年来在女性运动服市场持续扩大影响力,财务数据显示,2025年第三季度Andar销售额达1178亿韩元,同比增长17.3%,在整体消费环境趋紧的背景下,仍维持两位数增长,凸显其品牌韧性与市场吸引力。

贝恩资本入局Andar,另外也释放出一个清晰信号,资本并未离开瑜伽服与女性运动服赛道,但对可复制增长的要求更高了。在竞争日益激烈的市场环境下,只有具备清晰定位、稳定增长与扩展潜力的品牌,才能成为并购与资本加持的对象。

15)安踏集团宣布以15亿欧元收购PUMA彪马29.06%股权,暂无全面收购计划

1月27日,安踏体育宣布与法国Pinault家族的投资公司Groupe Artémis达成购股协议,收购全球标志性运动品牌彪马(PUMA)所属公司PUMA SE 29.06%的股权,现金对价为15亿欧元。安踏指出,此举是集团深入推进全球化战略的重要一步,将提升其在全球体育用品市场的影响力、知名度以及竞争力。

公告还指出,安踏集团未来将审慎评估双方是否有进一步深化合作关系的可能性,目前没有对彪马发起要约收购的计划。本次交易预计有望于2026年底前完成,但仍需要得到相关监管部门批准及满足惯例交割条件。此次股权收购资金全部来源于安踏集团的内部自有现金储备。

[以上内容资料来源:公开资料整理]

——成为享誉全球的中国轻奢品牌管理集团——

精彩评论