2月5日,中国产业级人工智能领域的领军企业北京海致科技集团股份有限公司 $海致科技集团(02706)$ (以下简称“海致科技”)正式开启港交所上市招股,预计将在2月13日登陆港交所。此次上市,公司计划全球发售2803.02万股H股,其中,中国香港发售10%,国际发售90%(均可予重新分配),发售价为每股25.6到28.0港元,招股时间为2月5日至2月10日。上市前,公司吸引了一大批知名投资者,包括君联资本、高瓴资本、IDG资本、BAI资本、上海人工智能基金、产业升级基金二期、中国互联网投资基金等知名机构及产业投资基金,为公司长期发展提供了坚实的资本支持。此次上市,公司还引入了基石投资者,包括JSC Internationa lInvestment Fund SPC、JINGSHENG HENGXING、Infini、Mega Prime等,计划认购1500万美元的股票。上市成功后,公司将成为“AI除幻第一股”。

公司概况:中国产业级AI标杆

海致科技成立于2013年,是中国领先的产业级人工智能解决方案提供商,专注于通过图模融合技术开发Atlas图谱解决方案及产业级智能体,为企业及政府机构提供高效的数据治理、复杂关系挖掘及智能决策支持服务。公司核心技术以图计算与大语言模型的深度融合为特色,通过整合知识图谱的结构化优势与大语言模型的推理能力,能够有效解决传统AI系统中的“幻觉”问题。目前,公司已构建起覆盖DMC数据智能平台、Atlas知识图谱平台、AtlasGraph图数据库以及Atlas智能体的全栈产品体系。

在行业内,海致科技已经取得了多项突破性成绩。根据弗若斯特沙利文数据,按2024年营业收入计,公司在国内产业级AI智能体提供商中位列第五,市场份额2.8%;在以图为核心的AI智能体提供商中排名第一,市场份额高达50%,是该细分领域的绝对龙头。公司自主研发的AtlasGraph图数据库于2023年打破世界纪录,在关联数据基准委员会测试中以45%的性能优势获得综合评分第一,支持实时分析数万亿个数据点,性能远超行业平均水平。2024年,公司荣获第九届创客中国信息技术应用中小企业创新创业大赛一等奖,并被认定为中国人工智能年度十大创新企业之一。截至2025年9月30日,公司已与360多家客户建立合作关系,业务覆盖金融、电信、能源、政务等多个领域,涉及超一百个应用场景,形成了广泛的市场覆盖与深厚的行业沉淀。

主营业务:Atlas图谱解决方案、Atlas智能体双轮驱动

海致科技的主营产品为Atlas图谱解决方案与Atlas智能体两大核心产品,实现业务双轮驱动。Atlas图谱解决方案基于公司强大的图计算与数据分析能力构建,包含DMC数据智能平台、Atlas知识图谱平台及AtlasGraph图数据库三大核心模块,能够帮助客户高效整合多源异构数据、构建结构化知识网络并进行复杂关系挖掘。Atlas智能体则是公司2023年9月推出的战略级产品,基于图模融合技术开发,通过融合大语言模型的推理规划能力与知识图谱的精准性,实现了智能自动化、场景化推理及自然语言交互功能。

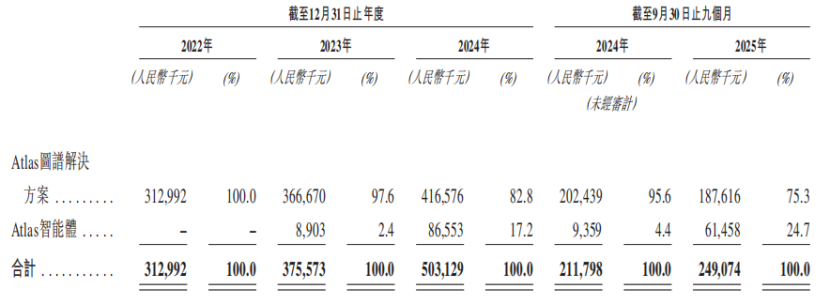

从收入结构来看,公司收入主要来源于Atlas图谱解决方案与Atlas智能体的销售,其中Atlas图谱解决方案作为核心基础产品,2024年贡献收入4.17亿元,占总营收的82.8%;Atlas智能体业务增长迅猛,收入从2023年的890万元激增至2024年的8660万元,增幅达872.2%,截至2025年1-9月,Atlas智能体的收入占比提升至24.7%,成为公司未来增长的核心引擎。

财务分析:营收高速增长,盈利持续改善

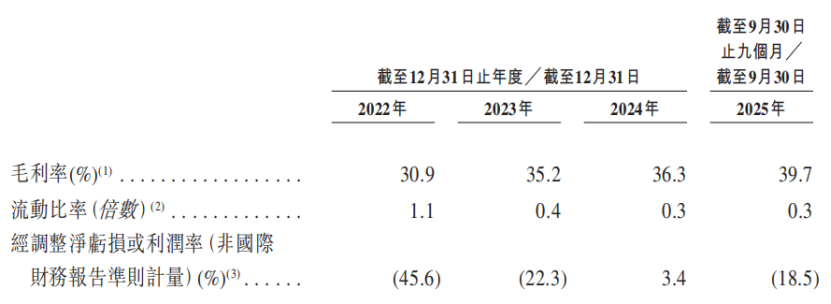

在财务层面,海致科技近年来保持了强劲的营收增长态势,同时逐步迈向盈利轨道。2022年至2024年,公司营业收入从3.13亿元增至5.03亿元,复合年增长率达26.8%;2025年1-9月实现营收2.49亿元,延续了增长势头。盈利方面,公司经历了从亏损到逐步盈利的转型过程,2022年及2023年分别录得净亏损1.76亿元及2.66亿元,主要由于研发投入及市场拓展成本较高;2024年公司净亏损收窄至9373万元,经调整后净利润(非国际财务报告准则)达1690万元,成功实现扭亏为盈;2025年1-9月净亏损为2.11亿元,主要受赎回负债账面金额变动及行政开支增加影响,但毛利率提升带来的盈利改善趋势已初步显现,且经调整后净亏损维持同比收窄趋势。

盈利能力方面,随着规模效应的展现,海致科技的盈利能力持续提升。2022年至2024年,公司整体毛利率从30.9%稳步提升至36.3%,2025年1-9月进一步增至39.7%,呈现持续优化态势。分产品来看,Atlas图谱解决方案的毛利率从2022年的30.9%提升至2025年1-9月的36.8%,Atlas智能体的毛利率表现更为突出,从2023年的17.8%大幅攀升至2025年1-9月的48.6%,带动了整体盈利能力的提升。净利率方面,经调整后净利率从2022年的-45.6%改善至2024年的3.4%,实现扭亏为盈。

竞争优势:技术壁垒筑牢,产品与场景落地领先

海致科技已经在行业中积累了较大的竞争优势。在技术层面,公司是行业内首家通过知识图谱有效减少大模型幻觉的企业,其图模融合技术通过在预训练、推理及检索阶段融入知识图谱,显著提升了AI输出的准确性与可解释性。公司的图计算能力基于原生图存储方法、先进图计算技术及子图细胞批处理技术三大创新,自主研发的AtlasGraph图数据库性能居世界领先水平。截至最后实际可行日期,公司已在国内外注册38项专利、78项商标、263项计算机软件著作权及3项版权,构建了坚实的知识产权壁垒。

在产品与场景层面,公司形成了“Atlas图谱解决方案+Atlas智能体”的全栈产品体系,两者协同互补,既为客户提供高质量的数据管理基础,又通过智能体实现业务自动化与智能化升级。公司凭借十年行业实践经验,积累了涵盖金融、电信、能源、政务等多个领域的场景化解决方案,能够快速响应客户个性化需求。截至2025年9月30日,公司合作客户超360家,且客户粘性较强,部分Atlas图谱解决方案客户已陆续采购Atlas智能体产品,形成了业务拓展的良性循环。

行业前景:市场规模爆发式增长,细分赛道遥遥领先

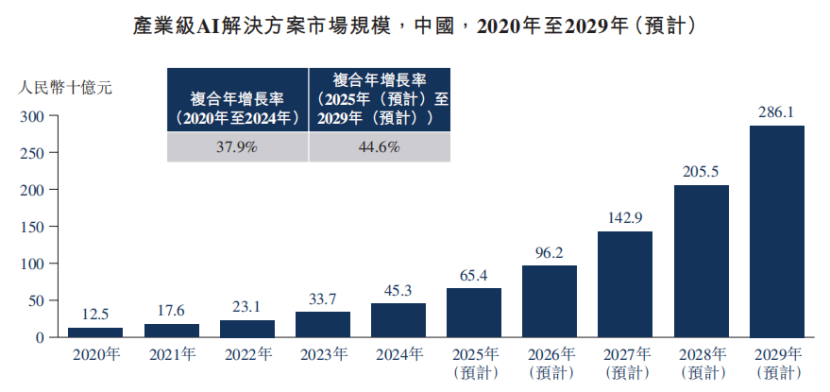

行业层面,中国产业级人工智能解决方案市场正处于高速增长阶段。根据弗若斯特沙利文数据,2024年中国产业级AI解决方案市场规模达453亿元,2020-2024年复合年增长率为37.9%;预计未来五年将保持44.6%的复合年增长率,2029年市场规模将增至2861亿元。其中,集成知识图谱的产业级AI智能体作为新兴细分赛道,增长势头更为迅猛,市场规模预计从2024年的2亿元增至2029年的132亿元,复合年增长率高达140.0%,主要动力为市场对减少大模型幻觉、增强行业适配性技术的强烈需求。政策层面,《新一代人工智能发展规划》《“人工智能+”行动》等国家战略的出台,为产业级AI的发展提供了良好的政策环境,各地政府通过建设算力基础设施、设立专项扶持资金等方式降低企业创新成本,加速AI技术在重点行业的渗透。

在竞争格局方面,中国产业级AI解决方案市场参与者众多,包括传统企业软件供应商、新兴科技公司及互联网巨头,但细分赛道呈现头部集中趋势。在以图为核心的AI解决方案领域市场,海致科技排名第四,市场份额为4.7%,而在以图为核心的AI智能体市场,海致科技占据绝对领先地位,市场份额达50%;在产业级AI智能体整体市场中,公司以2.8%的市场份额位列第五,前五大供应商合计占据57.6%的市场份额,行业集中度逐步提升。凭借在图模融合领域的技术领先性、广泛的客户基础及快速增长的智能体业务,海致科技有望在行业爆发式增长中持续扩大市场份额,巩固细分领域龙头地位。

投资价值分析:增长潜力强劲,长期价值凸显

未来,海致科技具有极强的增长潜力。从业务层面来看,Atlas智能体作为公司增长最快的业务板块,2023-2024年营收增幅达872.2%,随着其在更多行业场景的落地应用,有望持续高增长,收入贡献占比不断提升;同时,Atlas图谱解决方案作为基础数据工具,仍保持稳定增长,2024年营收达4.17亿元,占比82.8%,为公司提供了坚实的收入基础。而此次上市,公司计划进一步拓展客户合作,开拓新行业以及拓展新的应用场景,将推动业务加速增长,此外,公司还计划开拓海外市场及战略并购,有望打开新的增长空间。

从长期投资价值来看,图模融合赛道具有稀缺性与高壁垒性,公司作为该领域的领军企业,有望充分受益于行业增长红利。随着企业数字化转型的深入推进,对高质量AI解决方案的需求将持续提升,公司的全栈产品体系能够满足客户从数据治理到智能决策的全流程需求,具备广阔的市场空间。财务层面,公司已实现经调整净利润转正,盈利能力逐步改善,毛利率持续提升,同时,公司在研发方面的持续投入将不断强化技术壁垒,为长期增长提供保障。随着规模的持续增长,海致科技有望在未来几年实现盈利规模的持续扩大,为投资者带来长期可观的投资回报,成为中国产业级AI的核心投资标的。

精彩评论