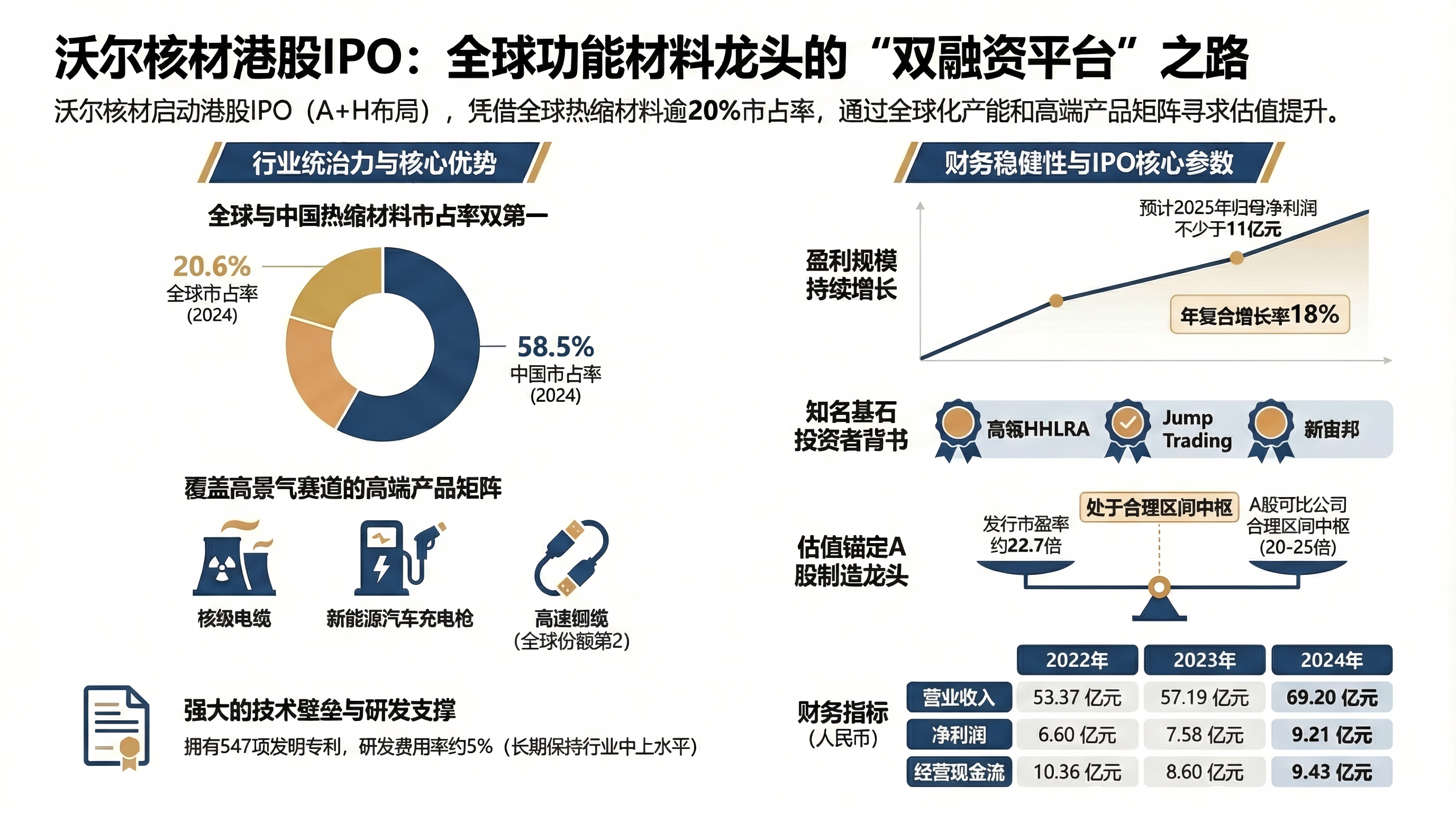

已在深交所上市多年的功能材料企业沃尔核材,2月5日正式启动港股 IPO,公司本次计划全球发售约1.4亿股,其中约1.26亿股为国际发售,1399.9万股为香港公开发售,申购价上限 20.09 港元、200 股起投约 4,058 港元,入场门槛不高、定价锚定A股制造龙头估值区间,整体更偏机构主导的稳态型打新结构。

一、公司基本面分析

1. 业务与商业模式

沃尔核材是一家以高分子热缩材料为核心的功能材料企业,产品广泛应用于电力、轨交、通信、新能源、核电及工业装备等场景,覆盖热缩管、冷缩管、电缆附件及相关系统解决方案。

从商业模式看,公司以B端客户为主,订单与下游基础设施建设、能源投资周期关联度较高,具备一定工程属性,但通过材料与工艺壁垒提升产品附加值。

2. 财务数据表现

-

营收与净利润:

-

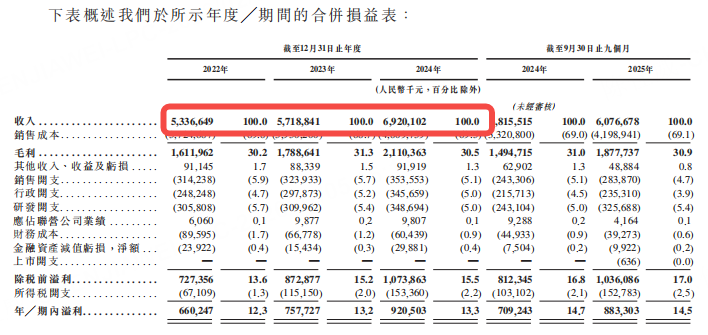

2022-2024年营收分别为53.37亿元、57.19亿元、69.20亿元,整体保持稳健增长。。

-

同期净利润分别为6.60亿元、7.58亿元、9.21亿元,CAGR约18.0%。

-

截至2025年9月30日止九个月,营收60.77亿元,净利润8.83亿元。

-

招股书披露,2025 年公司归母净利润预计不少于 11 亿元,盈利规模处于行业较高水平。

-

-

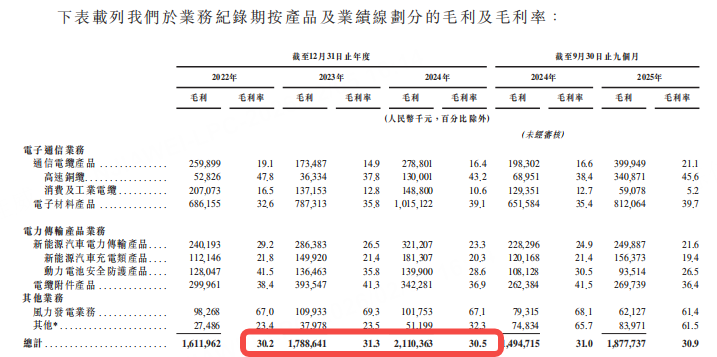

毛利率:2022-2024年分别为30.2%、31.3%、30.5%,整体稳定。

-

现金流:经营现金流持续为正,2022-2024年分别为10.36亿元、8.60亿元、9.43亿元。

-

资产负债率:截至2025年9月30日,负债权益比率为24.4%,财务状况稳健。

-

费用与研发:研发费用率约5% 左右,在材料制造行业中处于中上水平,支撑其在核电、新能源等高要求场景的产品认证与升级。

-

资产负债结构:截至2025年9月末,流动资产净值约23亿元,但银行借款规模仍偏高,经营对外部融资依赖度需持续关注。

二、行业地位与竞争格局

1. 核心业务行业排名

-

热缩材料:2024 年全球市占率20.6%(第一)、中国市占率58.5%(第一),龙头地位稳固;

-

通信电缆:2024 年全球市占率12.7%(第五),高速铜缆细分领域市占率24.2%(第二);

-

电缆附件:2024 年全球市占率2.5%(第七),仍处于市场拓展期。

2. 核心竞争优势

-

技术壁垒:截至2025年9月,持有547项发明专利,覆盖热缩材料、高压传输等核心领域;

-

产品矩阵:从通信电缆到新能源汽车充电枪、核级电缆附件,全面覆盖高景气赛道;

-

客户与布局:合作客户含全球百强企业,前五大客户占比仅12.7%(2024 年),客户结构分散;在中国、越南设有10个制造基地,马来西亚新基地正在规划,全球化产能布局完善。

三、IPO核心信息

1. 发行核心参数

-

发行规模:全球发售1.4亿股H股(香港公开发售1399.9万股,国际发售1.26亿股)

-

发行价上限:每股20.09港元

-

入场门槛:最低认购200股,应缴款项4058.53港元(含费用)。

-

时间表:公开发售2026年2月5日-2月10日,定价日2月11日,上市日2月13日。

-

是否设绿鞋:有(超额配股权15%)

-

保荐人:中信建投国际、招商证券国际为联席保荐人。

-

基石投资者:高瓴旗下HHLRA、全球最大金融交易集团之一的Jump Trading Group、惠州惠联、深圳新世界、雾凇、国惠香港、新宙邦(300037.SZ)旗下新宙邦香港等。

2. 募资用途

-

45%用于产品多元化与升级

-

27%用于拓展全球产能(中国及马来西亚)

-

18%用于潜在战略投资或收购

-

10%用于营运资金

3. 估值

-

发行时市值:约281.24亿港元

-

据招股书2025年预期归母净利润:11亿万元人民币,按最新汇率换算后约为12.38亿港元

-

对应发行市盈率约22.7倍

对比来看,A 股可比公司(如中天科技、亨通光电等)当前动态市盈率多集中在20–25倍区间。沃尔核材本次发行估值,整体处于可比公司区间中枢附近,反映市场对其制造龙头属性与高端应用布局的综合定价。

四、市场与情绪面观察

-

公司为A+H架构,已在深交所上市(A股代码:002130),具备一定市场认知度。

-

公司体量较大、基本面清晰,更接近“成熟制造龙头”定位

-

关注点不在短期题材弹性,而在盈利稳定性与行业景气周期

-

市场情绪对其定价影响,更多来自港股对制造业的整体风险偏好

五、主要风险因素

-

原材料价格波动:铜、EVA等原材料成本占比超70%,价格波动影响盈利。

-

技术迭代风险:行业技术更新快,若研发滞后可能影响竞争力。

-

国际贸易政策风险:美国关税政策变动可能影响出口业务(目前对美销售占比约2%)。

-

产能扩张不及预期:海外基地建设可能受当地政策、供应链等因素影响。

六、总结性观察

整体来看,沃尔核材是一家:

-

具备明确行业龙头地位的功能材料企业

-

财务表现稳定、盈利能力可验证

-

更适合在偏理性、重基本面的市场环境中被审视

其核心看点在于龙头稳定性与高端应用拓展,而不在短期故事弹性。

精彩评论