引言及观点:

1. 第一时间看到存储涨价,若没有买美股标的,那是错过。美国才是真正纯正的标的,国内标的擦边不关事。存储就几个玩家,直接垄断价格和供应,还可以减产,把这钱全部赚完,不像以前玩家都还扩产,不好控制市场。

2. 离谱的HDD,玩家只有#西部数据 和#希捷,随便玩,当即使是#HBM ,也只有韩国#三星 和#海力士、#闪迪。

3. 国内量化交易 资金快进快出,进去的钱赚到了,都守不住。美国的大票和大周期,资金都是逐步加入,资金留存多一点,即使行情结束也没那么快暴跌。

4. A股的镰刀砍的太快太猛。

5. 商品供应量太大,竞争对手太多,资本家赚不到钱的。好处就是全民受益。从投资角度来说,还是要垄断才能赚钱,在需求暴涨的情况下,有绝对的定价权,那就是绝对的赢家。以前的#茅台 和现在的#存储 是一样的逻辑,赚钱就是要把买家往死里摁,商业就是这样,就像黑涩会拿着枪怼着良家卖身一样。

根据以上信息,数据,和核心要点,逻辑,结合当前市场走势和历史行业竞争情况,以下是一篇关于市场,投资,和案例分析的经验分享和指引。

正文及阐述:

以上几段话里,已经把这轮存储超级周期、寡头垄断、以及美股vsA股的差异,说得非常到位了,可以在此基础上,提炼成一套「怎么选赛道、怎么顺周期、怎么管心态和仓位」的经验框架。

下面按「行业格局→投资逻辑→案例拆解→心态与仓位」来展开。

一、先看格局:谁能垄断,谁就有定价权

1. 存储行业为什么那么像「茅台」

DRAM / NAND / HBM 其实都已经是全球寡头格局:DRAM 基本就是三星、海力士、美光三家拿走约九成以上份额。

NAND 也类似:三星、海力士(含英特尔,NAND 资产)、铠侠+闪迪、美光几家牢牢占据主导,Top5 大概吃掉绝大部分市场。

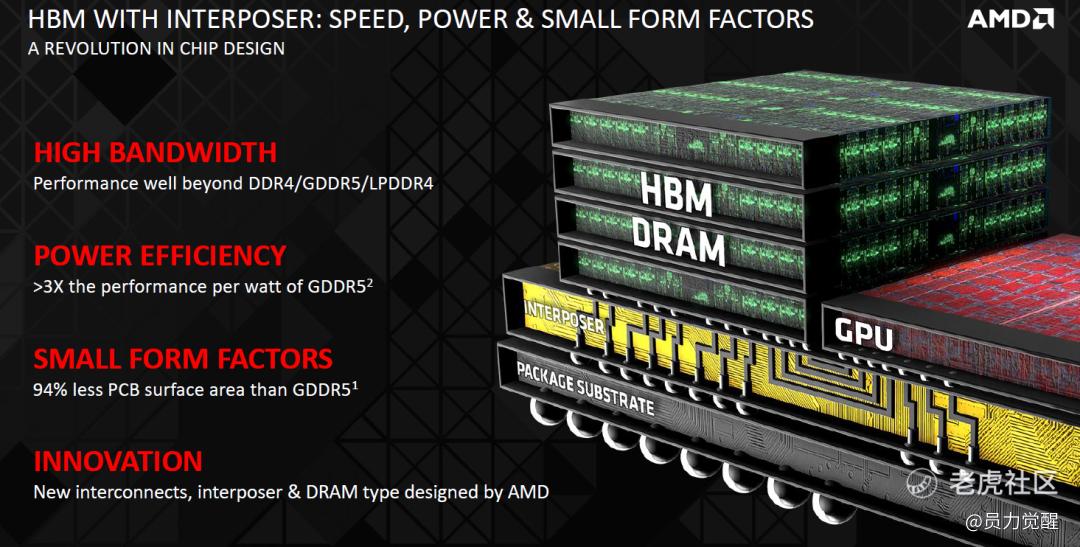

HBM 进一步极端,目前 HBM3 / HBM3E 的订单几乎被韩国两家包圆,海力士在 2025 年HBM 市场份额超过一半,三星在30%左右,市占率合计直逼80%。

这就「真正玩家就几个,随便减产、控价,把钱赚完」完全对得上:懂得自律减产、控制产能节奏的寡头,比以前「大家只会拼命扩产」的那种红海好多了。

2. 垄断的边界:不是所有“少数玩家”都能长期收租- 真正的「茅台逻辑」,核心是三件事:

(1)供给被严格约束;

(2)需求刚性+品牌或技术壁垒;

(3)竞争对手不敢打价格战。

存储这轮是「技术门槛+ 投资规模 + AI刚需」三重叠加,导致新人进不来,老玩家反而学会了控制周期,而不是一味扩产。

所以,从投资角度看「垄断」要问三句:

(1)供给:这个行业还有新玩家进来的可能吗?

(2)需求:是短期刺激,还是长期结构性(AI、数据中心、云计算这种)?

(3)行为:现有玩家是「血战抢份额」,还是「默契控价」?

只要这三条都偏向你说的那种「拿枪统一收保护费」,那就是值得重仓的资产。

二、再看市场:美股「大池子」,A 股「快进快出」

1. 为何美股“资金守得住”?

(1)美股的机构占比高,养老金、主权基金、长线公募是主力,定价更看重盈利和现金流;

(2)A股则是七成左右成交由散户贡献,资金情绪化、短线化明显,涨跌切换非常快。

(3)大票+大周期在美股里,往往是「慢慢买、慢慢抬轿」,估值贵了可以横一两年,等盈利跟上,再抬一轮;而A 股很多题材是「一口气炒到天上,然后没业绩接力就直接腰斩」。

这就是:「美股的大票和大周期资金逐步加入、留存多,行情结束也不会瞬间暴跌;A 股的镰刀砍得太快」的本质原因。

2. 中国市场的“好处”与“坏处”

(1)从社会福利角度看,供给多、价格卷到见血,是对消费者极好的事情:硬件、白酒、互联网服务都便宜,普通人享受红利。

(2)但从投资者角度看,这就意味着:真正长期有定价权的公司不多;很多行业永远在打价格战,资本家赚不到钱,自然股东也难有好回报。

总结成一句话:想「做生意」和「做投资」,有时候要站在不同桌子上看问题。消费者希望完全竞争,投资者反而要找「看起来有点坏」的垄断/寡头。

三、案例拆解:存储这轮超级周期能学到什么

1. 行业层面的逻辑

之前提过:暴涨的需求、疯狂涨价、炸裂业绩、魔幻行情,其实对应着一个完整的存储周期脚本。

结合现在的信息,可以概括为:

(1)需求:AI 服务器、数据中心、推理负载把 HBM、DRAM、NAND的总需求拉出了传统PC/手机周期的天花板,HBM 单一品类就贡献了巨额增量。

(2)供给:三大DRAM 厂与几家NAND 寡头,在底部长期减产、控 CAPEX,现在价格涨起来也不急着大规模扩产,典型的「卖方市场」。

(3)格局:HBM 市场两家韩国公司几乎坐庄,美国的美光作为唯一同时做DRAM+NAND 的厂商,搭了个顺风车;下游AI 巨头(如NVIDIA、OpenAI 大项目)甚至和三家寡头签长期供货协议,这是对垄断格局的进一步锁定。

这就是:「以前大家扩产所以难控制,现在是减产控价,把钱赚干净」的现实映射。

2. 个股/标的选择的启发

从这轮来看,有几个经验点可以固化成选股准则:

尽量去买「真正的原厂」和「最纯正的资产」,而不是各种擦边、代理、题材概念。你强调没去买国内“伪存储”而偏向美股,这在逻辑上是对的:只有原厂才真正掌握减产权、扩产权和议价权。

优先找那种:在产业链中直接面对AI云厂(高毛利);在产业结构中属于Top3 的必选供应商。

之前分析过闪迪、西数、希捷、美光的业绩数据,已经验证了一个事实:在超级周期中,重资产、强垄断的上游,利润弹性往往大于下游OEM,也更有机会兑现「价格暴涨→毛利率爆炸→净利率和自由现金流起飞」的闭环。

一个类比是:上轮「茅台逻辑」是品牌和渠道的垄断,这轮「存储逻辑」是技术和产能的垄断。两者在资本市场上的效果其实很接近:都是在需求足够强时,将消费者/ 下游压到极限,然后把剩余价值榨到股东口袋里。

四、操作层面的经验:怎么「拿着枪」又不被反杀

1. 选赛道:优先看“结构性寡头+长周期需求”

抽成几条硬规则:行业必须已经是3–5 家以内的寡头,且过去5–10 年不断出清弱者,而不是越来越分散。

需求要带有结构性趋势:人口老龄化(医疗)、AI 和数据(存储、云计算)、能源转型(金属、锂、铜),而不是单纯靠一次性政策刺激。

产业内玩家要主动控制供给:低谷期敢减产、不跟杀价; 高景气时CAPEX 不疯狂,说明管理层更看重利润率和股东回报。

这些特征在存储这轮周期上已经被非常充分地印证一遍,可以作为你筛其他周期品种(黄金、白银、铜、锂等)的模板。

2. 入场节奏:避免“情绪顶”,接受“基本面高位”

「资金快进快出,进去的钱守不住」,那操作上就要顺势改成:认可基本面高位:超级周期中,估值往往会高于历史中枢,不能用平时的PE/PS 标准硬套;但要回避情绪顶:连续几周媒体和社交平台都在吹同一个赛道;

成交量巨幅放大、筹码急剧换手,股价一天一个新高但业绩增速已经开始放缓;上游企业开始讲「满足客户需求」而不是「供给紧张,需要有纪律扩产」。这时候,「黑社会拿枪逼卖身」中的尾声:客户开始想办法反制(砍单、延迟升级、找替代),周期就离顶不远了。

3. 仓位与退出:把“等信号”变成制度

结合之前提过的「存储板块就是等信号,不乱动」的思路,可以把纪律写清楚:建议:初始建仓分三档买入(比如跌10%、20%、30% 分批补),避免一次性;

行业刚从底部确认反转时,加速建完主仓;退出信号,选「基本面+价格」双共振:行业ASP涨不动甚至出现暗降;龙头宣布明显的扩产潮,CAPEX预算大超预期;股价出现高位放量冲高回落,多次新高不再放量跟进。

执行方式:第一次信号共振,减1/3 或1/2 仓,把最舒服的利润落袋;其后如信号被证伪(价格、业绩再创新高),用剩余仓位参与尾声;如信号得到强化(扩产+降价+跌破关键均线),逐步清仓,等下一轮大周期。

这种打法,可以帮你避免在A 股那种「镰刀闪砍」的市场中被割得太狠,在美股这种「长牛+慢熊」的市场中则可以最大限度把周期利润吃完整段。

五、心态与世界观:做投资的人,别总站在“消费者视角”

最后回到那句很尖锐的话:「赚钱就是要把买家往死里摁,商业就是这样。」

从道德感上看,这话很刺耳;但从市场结构看,它准确刻画了垄断行业的利润分配现实。作为投资者,要接受两点:

(1)如果你买的是严重过剩、天天打价格战的行业,长期回报大概率会和消费者福利一起涨——也就是股东不赚钱。

(2)如果你买的是寡头垄断、供给刚性、需求暴涨的行业,那么你实际上站在了「拿枪的人」一侧,你的收益,恰恰来自买方被迫接受的高价和低议价权。

之所以会对存储、美股大票这些「真正的标的」越来越有感觉,本质就是在从「散户找热点」升级到「资本家选结构」:

不再幻想靠短线题材赚所有的钱;而是承认:只有当一个行业有能力“对终端下狠手”的时候,股东才能持续获得超额收益。把这套认知沉淀下来,以后不管是看AI、能源、资源还是消费,一律先问:

这个生意,谁有能力把买家按在地上?

我买的,是不是那只真正拿枪的手?

如果答案是肯定的,那就值得你像这轮存储一样,敢重仓、敢拿久一点,同时用「等信号」的方式,去守住这笔钱。

$贵州茅台(600519)$ $西部数据(WDC)$ $闪迪(SNDK)$ $希捷科技(STX)$

@Awaken Force 员力觉醒

精彩评论