本周宏观主线

美联储会议举行,市场计价更慢的降息路径

28日FOMC将联邦基金利率维持在3.5%至3.75%,仅两名委员主张再降25个基点,声明仍称通胀“偏高”。当天标普基本持平、纳指小幅收涨,体现市场把更慢的降息节奏计入贴现率,科技股估值对这一变化最敏感。

贸易与地缘政治出现一退一进

1月21日特朗普撤回与格陵兰相关的关税威胁,短线降低供应链与关税成本的不确定性,利好硬件与半导体风险偏好;但1月29日因伊朗冲突担忧,布伦特升至每桶69.39美元、WTI至64.27美元,三天连涨且本周约升5%,油价上行又抬高通胀与利率预期,压制成长估值。

弱美元争议再起

本周美元在特朗普公开表示美元走弱影响不大后跌至四年低位,且2025年美元指数累计下跌约10%。弱美元短期有利于苹果、微软等海外收入占比高的龙头业绩折算,但同时推升进口型通胀与风险溢价,可能通过更高的实际利率回撤科技板块估值。

黄金暴涨与避险定价

金价本周冲破每盎司5500美元并创历史新高,单日涨幅超过2%,年内涨幅约22%,与美元走弱和地缘担忧共振。对科技股而言,黄金急升往往对应避险升温与波动率上行,资金从高估值成长转向防御,进而提高大科技的估值折价。

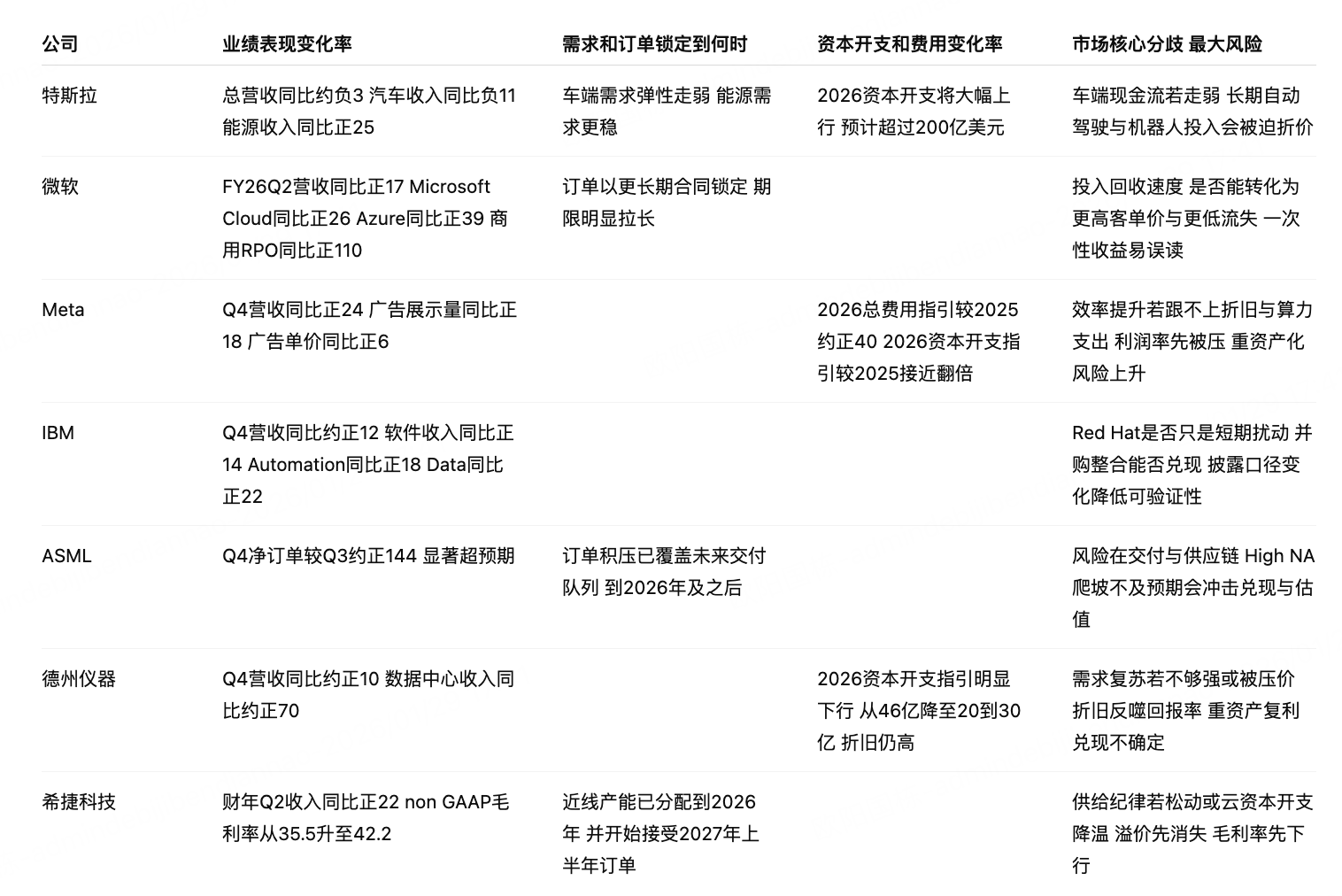

财报季显示AI资本开支“军备竞赛”升级

Meta将2026年资本开支上调至1150亿至1350亿美元,预计总费用升至1620亿至1690亿美元,股价盘后大涨;微软单季资本开支达375亿美元,同比增近66%,营收813亿美元,Azure增39%,但因回报担忧盘后跌超7%。AI投入上修拉动算力链条,同时让市场更严审现金流与回报率。

半导体行业“景气扩散”被多份财报验证

ASML四季度接单132亿欧元,远高于上季54亿和预期,且把2026年销售指引上调至340亿至390亿欧元;德州仪器给出一季度营收43.2亿至46.8亿美元区间并提到AI数据中心拉动,股价盘前涨约7%。但英特尔因供给约束和展望不佳单日跌14%,显示行业强势伴随明显分化。

本周市场自上周的避险情绪释放,大科技股普遍上涨。截至1月28日收盘,过去一周 $苹果(AAPL)$ 3.55%, $微软(MSFT)$ 8.45%, $英伟达(NVDA)$ 4.47%, $亚马逊(AMZN)$ 5.06%, $谷歌(GOOG)$ 2.32%, $Meta Platforms, Inc.(META)$ 9.1%, $特斯拉(TSLA)$ -3.92%.

AI浪潮风起云涌,7大科技公司财报解读一眼看——一周大科技核心观点

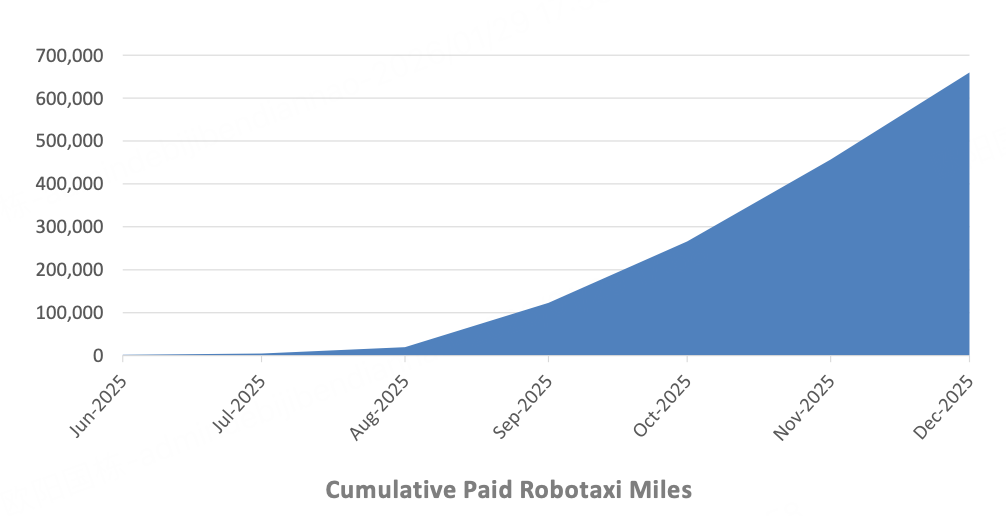

特斯拉|从“汽车公司”向“AI公司”的转变

特斯拉的汽车业务正在降速:它不再是公司增长的主要发动机,但正在变成支撑全公司的“现金流底盘”。Q4总营收约249亿美元小幅下滑,其中汽车收入约176.9亿美元、同比-11%,说明在电动车市场更成熟、竞品更多的环境下,特斯拉很难再像早期那样靠降价或促销就迅速把销量拉起来——降价后销量可能只小幅改善,但利润会更容易被压缩。也正因为如此,与其把注意力放在交付量或ASP的短期波动上,不如看管理层是否把汽车业务按“现金牛”来经营:通过降本、制造效率提升、费用控制和更合理的产品组合,把毛利和现金流稳住,为自动驾驶、机器人等更长期、更高波动的投入提供持续弹药。

Q4储能与能源业务收入约38.4亿美元、同比+25%,说明这条业务线正在稳定扩张,且它的增长节奏不像汽车那样高度依赖单季销量与价格战。与此同时,公司在财报中更明确地把叙事重心放到“物理AI”上,并持续推进Robotaxi与训练/产能建设,意味着未来两三年会有更多资源投向自动驾驶、机器人、算力与相关基础设施——这些投入回报高,但兑现时间更长、波动也更大。

微软|本季业绩整体偏超预期,更惊喜的是合同订单期限更长、更稳定

微软FY26Q2营收813亿美元同比+17%,Microsoft Cloud收入515亿美元同比+26%,整体表现强,偏向超预期。更值得重视的是商用RPO升至约6250亿美元、同比+110%。这意味着客户在用更长期的合同把预算锁给微软。从买某个软件或项目,变成长期买微软的计算、数据平台、安全与AI能力。再叠加Azure及其他云服务同比+39%,都更容易让市场相信,AI业务并不是停留在试点或概念验证阶段,而是在变成持续的用量需求。

投资者需要注意的是这季利润表的“噪声”很大。微软持有的OpenAI相关投资带来一次性净收益,让净利润多了约76亿美元、EPS多了1.02美元,把当季GAAP净利润和每股收益明显抬高。如果用2025年的GAAP净利/EPS去和去年简单相比,很容易得出主营业务突然变得更赚钱的结论。

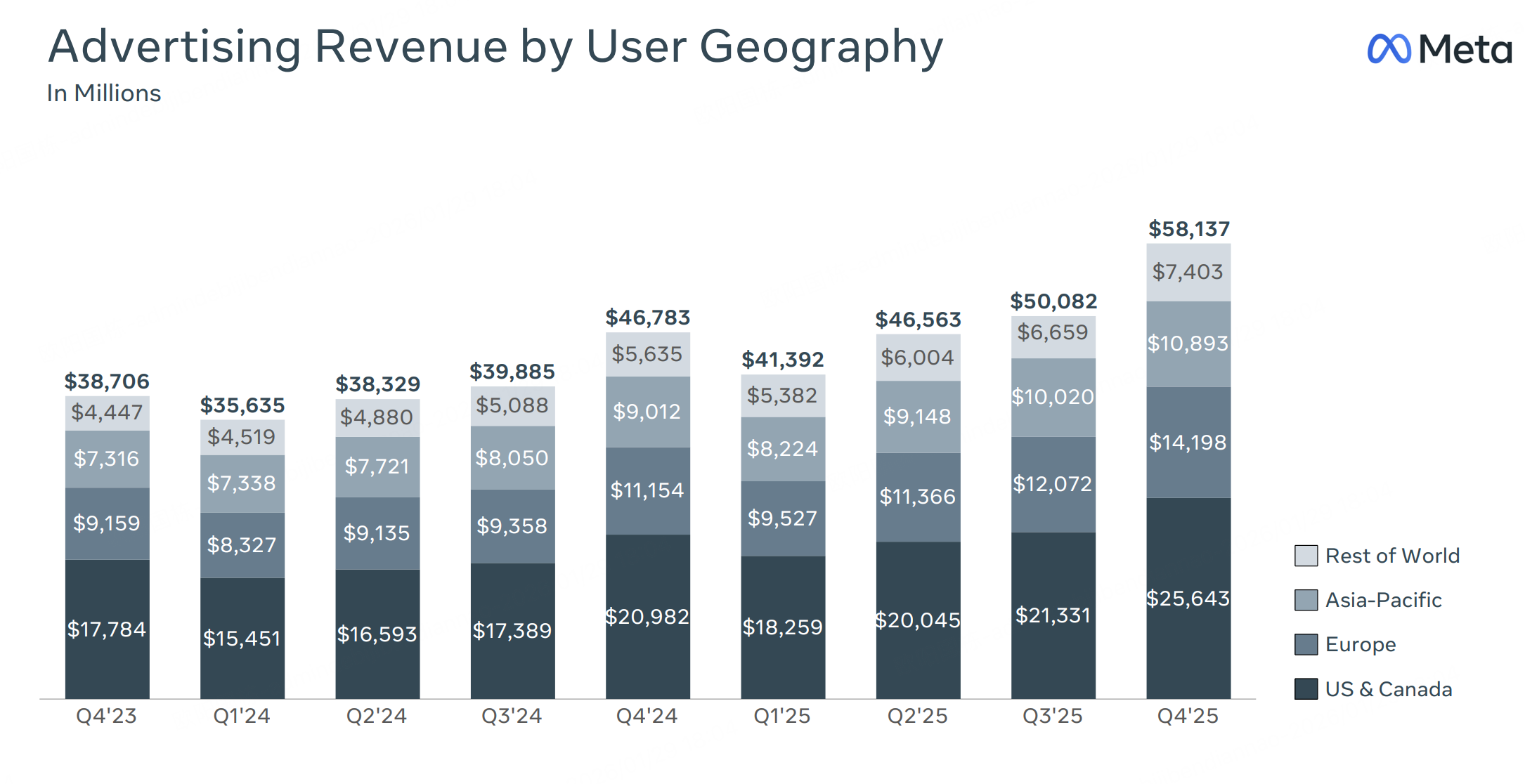

Meta|广告业务超预期,资本开支大增押注AI竞争

Meta这季属于明显超预期:Q4营收约598.9亿美元、EPS约8.88,都高于华尔街预期;公司给的Q1收入指引也偏强。 展示量+18%且单价+6%,说明Meta不是靠塞更多广告位硬挤收入,而是在广告需求增加(展示量增加)的同时,Meta通过推荐与投放系统把同样的流量卖得更贵、更有效(单价上升)。

值得注意的是Meta 明确给出的 2026 年指引非常激进:全年总费用预计 1620–1690 亿美元,相比 2025 年增长 约40% ,全年资本开支预计 1150–1350 亿美元,和2025年相比接近翻倍。Meta称增加的开支将主要投入于为数据中心、折旧以及招聘AI人才。 换句话说,Meta用广告业务产生的利润现金流,投入到算力和模型基础能力建设,赌未来AI带来的分发优势还能继续增强广告业务护城河,提高变现效率。短期风险即在于,如果效率提升跟不上折旧及算力支出增速,利润率会先被拖累。

IBM|财报超预期,软件吃到AI红利

这季整体是超预期:Q4收入约196.9亿美元,高于预期的192.3亿;调整后EPS约4.52也高于预期的4.32。

Q4 IBM 软件收入约 90.3 亿美元、同比 +14%,其中 Automation 与 Data 两条产品线分别同比 +18%、+22%。Automation 主要覆盖 IT 运维与成本治理、基础设施与应用管理、身份与访问管理等“让系统更可控、更省人”的软件能力;Data 则对应数据平台、数据集成与治理、数据安全以及与AI开发管理相关的工具链。当企业从试点走向规模化用AI时,最先遇到的往往不是模型本身,而是数据能否被可靠地整合、合规地使用,以及系统能否在更高负载下稳定运行、成本可控。因此这类“数据底座”的软件预算通常更刚性、续费属性更强。对 IBM 而言,这意味着增长更可能来自可复用、可订阅的软件产品,而不是依赖一次**付的项目型收入。如果这种结构持续,软件业务的可预测性与利润质量会比过去更好。

阿斯麦|订单暴增,客户提前锁定未来两三年产能

ASML Q4 净订单 131.6 亿欧元,环比Q3暴涨144%,其中 EUV 订单 74 亿欧元。期末在手订单(backlog)约 388 亿欧元,并给出 2026 年净销售 340–390 亿欧元的指引区间。 这组数据更像在说明,客户的下单逻辑不是看当季景气度、按需采购,而是提前锁定未来产能。原因也不难理解,在 AI 推动先进制程扩产的背景下,晶圆厂最核心的约束往往不是“有没有意愿投钱”,而是关键设备能不能按期到位,产能能否保持稳定。而在先进制程环节里,EUV 属于几乎不可替代的核心装备,交付窗口本身就具有稀缺性。

对ASML而言,真正容易出波动的地方不在需求端,而在供给端:供应链瓶颈、产能爬坡、以及High-NA等新一代设备的量产节奏。公司在财报新闻稿里宣布裁员约 1700人、强调资源向工程与创新倾斜。提升效率固然对估值是利好,但市场同样关心未来公司能否持续、高质量的将订单交付。

德州仪器|AI带来“电源/信号链刚需”,明年起资本开支开始降低

公司Q4营收44.2亿、并给出Q1指引43.2–46.8亿,高于市场预期。更关键的是管理层披露数据中心收入Q4同比+70%,占总销售约9%,并将单独披露该市场。AI算力密度上升后,“供电稳定、信号转换、热管理”成为系统瓶颈,模拟与电源管理成为刚需。

但市场的关注点不仅有没有增长,还在于为了现有增长要付出多大资本代价。公司披露过去12个月资本开支 46 亿美元,并强调这是为扩大 300mm 产能。公司称处在一轮为期多年的高强度扩产周期尾声,同时在电话会上表示2026 年资本开支预计降到 20–30 亿美元,但折旧仍将达到 22–24 亿美元。 也就是说,大规模建设进入尾声,接下来资本开支将降低,但折旧压力会继续留在利润表里一段时间。

希捷科技|收入与利润率齐升,存储被AI重新定价

希捷本季(2026财年第二财季,截止2026年1月2日,对应2025年12月季度)收入 28.25亿美元,同比 +22%;利润率也同步上升:non-GAAP毛利率 42.2%(去年同期 35.5%),non-GAAP经营利润率 31.9%(去年同期 23.1%)。这类“收入涨、毛利率也大幅涨”的组合,通常说明公司不是靠低价冲量,而是产品结构和议价能力在改善。这是一家公司护城河和定价权的体现。 管理层在电话会上明确:近线产能已“分配到整个2026年”,并预计未来开始接受2027年上半年订单。这体现和很多AI基础设施或服务供应商的情况一样,供不应求的局面短期仍将延续。

7大科技公司财报点评

这周几家科技公司的财报放在一起看,我们会发现AI这个词被反复的提及,而且各家公司从需求到交付到未来投入,也有很多相似支持。

AI把需求整体抬起来,同时也把产业链矛盾从“需求”推向“交付”。阿斯麦的订单与积压说明晶圆厂担心的已不是意愿,而是关键设备能否按期到位;希捷把近线产能“分配到整个2026年”、甚至开始接更远期订单,本质也是在卖供货确定性;微软的Azure高增背后同样受制于算力与数据中心扩建节奏。于是市场关注点自然从单季收入转向“交付能力、供应链与执行力”——交付本身开始成为竞争力。

第二个共性是订单能见度显著拉长,客户关系从“偶然交易”走向“绑定”。微软商用RPO大幅上行,意味着客户在用更长期合同锁定计算、数据平台、安全与AI能力;希捷用长协锁量提高可见性;阿斯麦的逻辑更直接——客户提前锁交付窗口。它们共同反映的是同一件事:在AI驱动的扩产周期里,客户最怕的不是贵一点,而是拿不到关键资源导致项目延期,所以愿意用更长的承诺换确定性。这也解释了为什么这些公司在财报里敢给出更有“中期视角”的指引:订单队列变长,收入兑现的确定性随之提高,但一旦交付失误,市场惩罚也会更快、更重。

第三个共性是资本开支进入“抢窗口期 / 收割期”的分化,而且这正是几家公司之间的主要分歧点。Meta明确给出激进的费用与资本开支指引,是在用广告现金流抢算力与模型能力的窗口期;特斯拉则在车业务降速后,用能源与现金流底盘支撑更长期的自动驾驶/机器人投入;微软同样处在AI基础设施高投入阶段,但利润表还叠加了一次性投资收益,需要拆开看经营质量。相对地,德州仪器的资本开支开始下调,更多像是多年扩产进入尾声后转向“效率与回报”;阿斯麦也通过组织精简与回购释放“效率优先”的信号。对应到利润分配,超额利润正在向“瓶颈更强、绑定更深”的环节集中:阿斯麦靠不可替代的EUV、希捷靠供货确定性与产品结构、微软/IBM靠平台与软件复利;而像特斯拉的汽车业务更容易受到竞争与价格战影响,因此它的战略重点反而是稳住现金流、为更长期的AI期权续命。

7大科技公司财报要点一览

期权观察家——大科技期权策略

本周我们关注:财报季期权市场观察

本周是财报季,期权市场上可以用一条主线来解读:不确定性先被提前“标价”,结果出来后再被重新调整。多家公司财报集中发布,期权的“保险费”(隐含波动)通常在财报前上升,同时期权价格会给出一个“可能波动范围”。例如,AAPL 财报周大致按约 4% 的波动在定价,MSFT/META/TSLA 通常更大一些(约 5%–6% 量级)。结果公布后,如果实际波动落在这个范围内,期权往往迅速降温;若明显超出,短线行情更容易被放大。

仓位结构上,某些行权价上未平仓合约堆得很厚,相当于市场在这些价位附近放了很多“保险单”,价格就更容易在附近来回;一旦突破“厚墙”,更容易出现加速。AAPL 近端合约里 260 附近的看跌合约、以及上方 265–280 的看涨合约相对集中;TSLA 则更偏“热度型”,部分近端合约出现成交量明显大于未平仓量(如 1/30 的 450 看涨合约),使该价位更可能成为短线焦点。整体上,财报季时的有效观察框架是,先看隐含范围,再看关键价位筹码是否集中,从而判断“整理收敛”还是“突破放大”。

精彩评论