最近市场是真的不太消停。一边是格陵兰岛相关的地缘政治问题再起波澜,另一边是日本财政前景不明,直接点燃全球债市的抛售情绪。原本维持了好几周的“假装岁月静好”,瞬间被打破。投资者对美国政策的信心开始松动,“Sell America(抛售美国)”这套老剧本,又被市场重新翻了出来。避险情绪快速升温,全球风险资产集体承压,这已经不只是某一个突发事件的问题,而是市场对未来不确定性明显抬头的真实反应。

周二一开盘,美股就直接给大家来了个下马威⚠️——股、债、汇三杀。标普500指数单日暴跌超过 2%,年内涨幅被一把抹平,还创下近三个月最大跌幅;美债这边也不好过,长短端收益率齐齐上行,抛售压力肉眼可见;美元和科技股同步走弱。反倒是黄金这类老牌“避风港”,再次被资金翻牌,稳稳走高。

而真正把“恐慌情绪”写在脸上的,是 VIX 指数📈。短短时间内冲到近两个月新高,甚至一度突破 20 这个关键心理关口,说明市场已经在为未来一段时间的剧烈波动提前买单。资金流向也很清晰:从风险资产撤退,向避险资产集中。

但走到这一步,市场真正关心的,已经不再是“后面会不会还有坏消息”,而是——这些风险,是不是已经被大家提前算进价格里了? 当股债汇一起下跌、情绪集中宣泄的时候,恐慌本身往往会先于基本面见顶。VIX 的这波快速拉升,更多是情绪和对冲需求的集中释放,而不是长期系统性风险的持续恶化。也正因为如此,现在这个阶段,与其继续追着波动率往上冲,不如开始反向思考:做空 VIX 的机会,可能正在酝酿。一旦风险进入博弈和消化期,政策预期逐渐清晰,隐含波动率回落的空间,往往比继续往上冲要更有性价比。

VIX 看跌期权策略(做空波动率)

一、策略结构

投资者在 $标普500波动率指数(VIX)$ 的 PUT 期权 上构建一个 单腿看跌期权(Long Put) 策略。 该策略本质上是 直接押注波动率回落,属于 有限亏损、理论收益较高 的策略,适合在判断市场恐慌情绪阶段性见顶、VIX 有回落空间的情形下使用。

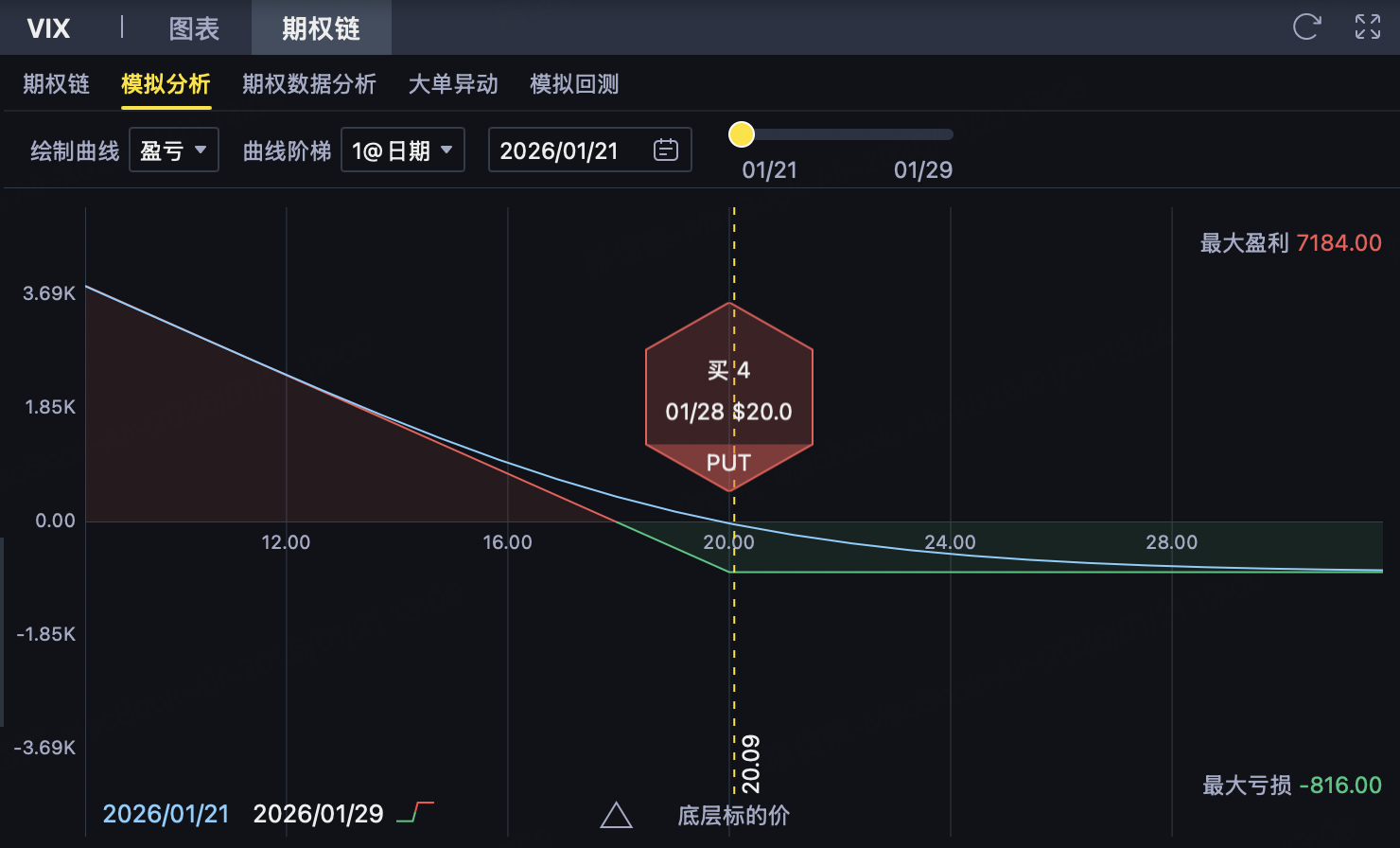

买入 1 份 执行价 K = 20 的 VIX Put

支付权利金 1.5 美元/点

该 Put 为接近平值或略虚值期权,对 VIX 下行具备较高敏感度(Delta),

当市场情绪降温、隐含波动率回落时,该期权价值将明显上升,是策略的主要盈利来源。

二、初始投入成本

由于 VIX 期权合约乘数为 100:

权利金(每点):1.5

初始投入成本(每合约): = 1.5 × 100 = 150 美元/合约

👉 该成本即为该策略的 最大可能亏损。

三、最大亏损

最大亏损发生在 VIX 到期价格 ≥ 20 的情况下:

Put 期权到期价外

期权价值归零

最大亏损:

每点:1.5

每合约:150 美元

📌 发生条件:

到期时 VIX ≥ 20

四、潜在最大收益

该策略的理论最大收益出现在 VIX 大幅回落 的情形下。

若到期时:

VIX 明显低于 20(例如回落至 15、14 甚至更低)

Put 的到期内在价值为:

内在价值 = 20 − VIX

理论上:

VIX 最低可接近 0

单合约最大理论收益 ≈ (20 − 0 − 1.5) × 100 ≈ 1,850 美元

📈 虽然极端情况较少见,但在恐慌快速退潮阶段,Put 盈利弹性非常可观。

五、盈亏平衡点

该策略只有一个盈亏平衡点:

盈亏平衡点: = 执行价 − 权利金 = 20 − 1.5 = 18.5

到期判断规则:

VIX < 18.5 → 盈利

VIX = 18.5 → 不盈不亏

VIX > 18.5 → 亏损

六、风险与收益特征

最大亏损:150 美元/合约(有限、可控)

最大收益:理论较高(VIX 大幅回落时)

盈亏结构:

小概率大收益

大概率小亏损

方向属性:明确看空波动率

七、策略特征与适用情境

策略特征

直接做空 VIX,逻辑清晰

风险完全可控,不存在追加保证金问题

对“恐慌见顶、情绪回落”高度敏感

不依赖标普上涨,只依赖波动率下降

适用情境 当投资者判断:

市场恐慌已被充分定价

VIX 因突发事件短期冲高

后续风险进入博弈与消化阶段

波动率存在 均值回归 的大概率路径

👉 在上述背景下,买入 VIX 20 Put 是一种结构简单、逻辑纯粹、风险上限明确的做空波动率策略。

精彩评论