$鸣鸣很忙(01768)$ $BitGo Holdings, Inc.(BTGO)$ $龙旗科技(09611)$

基本情况:

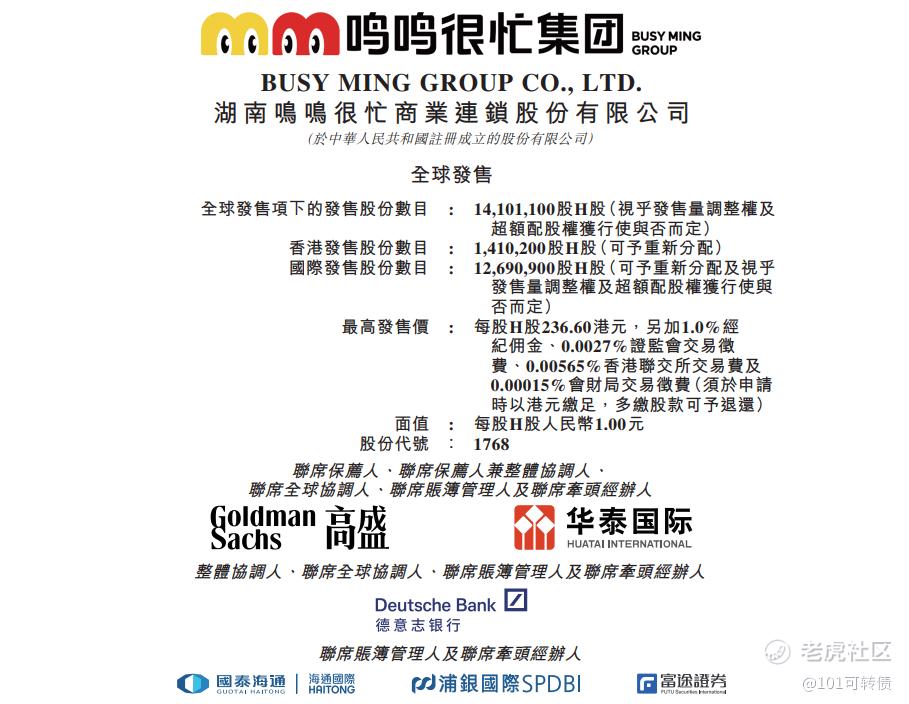

申购时间:1月20日-1月23日,26号出结果,27号暗盘,28号上市;

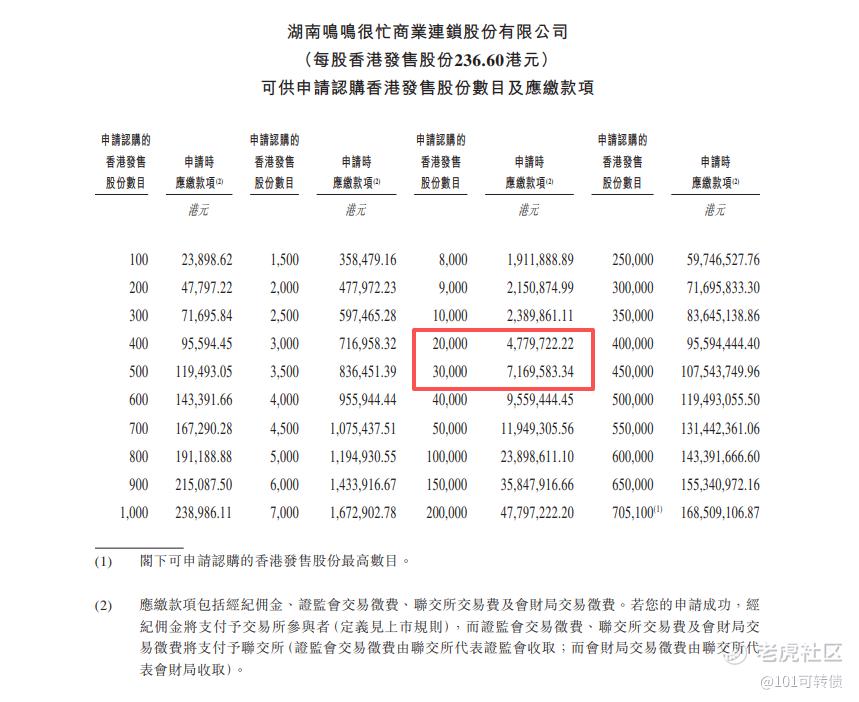

发行价格:229.60-236.60

入场费:23898.62

1手:100股

全球发售:1410.11万股

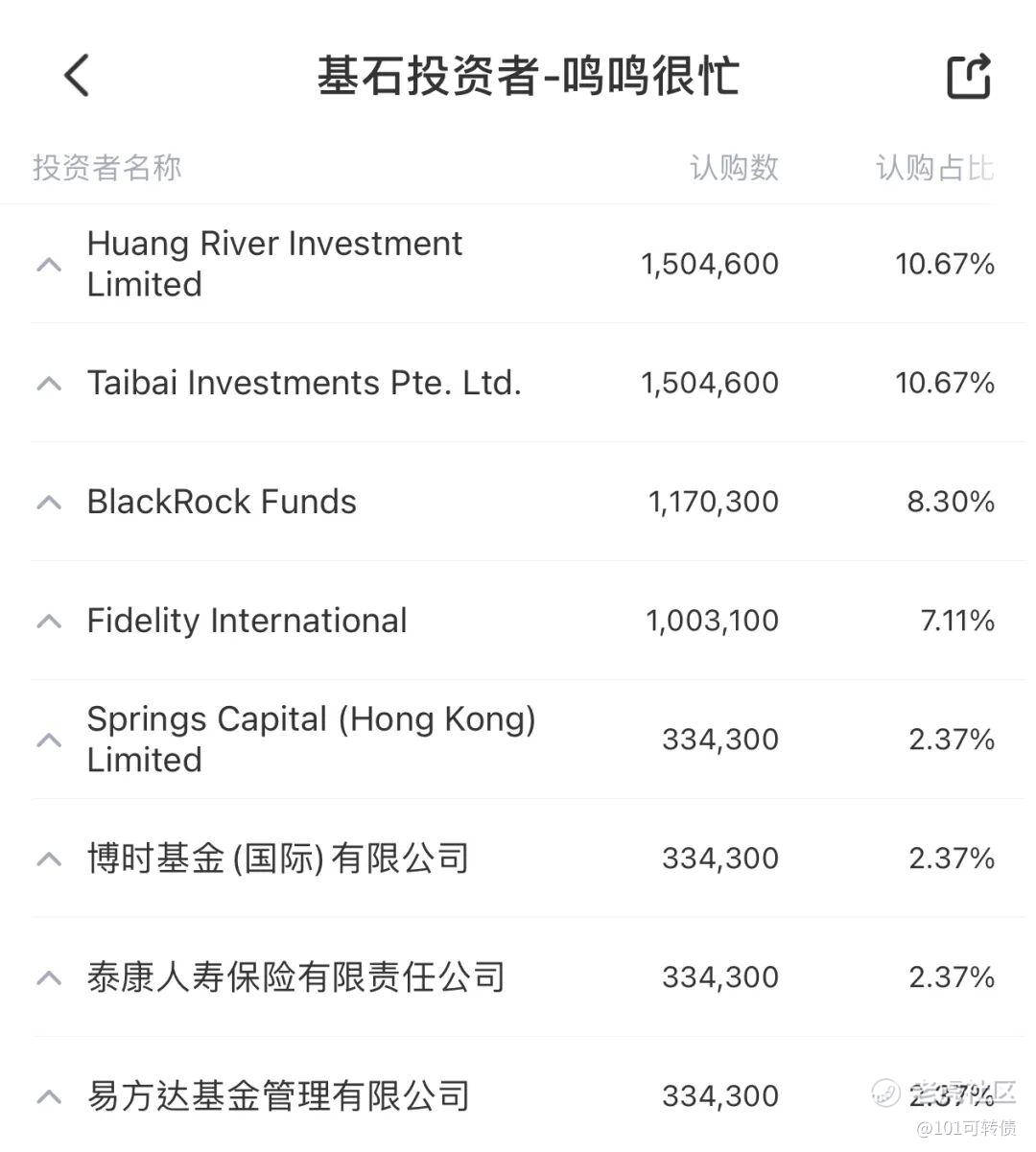

基石:8家认购46.23%份额

绿鞋:有,高盛稳价

保荐人:高盛和华泰保荐

分配机制:机制B,回拨10%

鸣鸣很忙是中国领先的食品饮料零售商,拥有“零食很忙”和“赵一鸣零食”双品牌。截至2025年9月末,公司在营门店达19517家,覆盖全国28个省份,其中59%布局县城及乡镇市场,注册会员超1.8亿人,复购率高达77%,形成了高密度、高粘性的线下网络。存货周转天数仅11.6天,仓储物流成本占比1.7%,供应链效率行业领先产品平均价格比线下超市渠道的同类产品便宜约25%。

-

按2024年休闲食品饮料产品GMV计,鸣鸣很忙已成为中国最大的连锁零售商;

-

按2024年食品饮料产品GMV计,公司亦是中国第四大连锁零售商。

-

根据中国连锁经营协会资料,公司跻身2024年中国连锁行业前10,是其中唯一来自量贩零食赛道的企业。

财务表现:

2025年上半年,鸣鸣很忙实现零售额411亿元人民币,收入281.2亿元人民币,净利润10.34亿元人民币。

从2022年至2024年,公司收入从42.86亿元增至393.44亿元,年均复合增速达203.0%。但毛利率长期保持在较低水平,2022-2024年分别为7.5%、7.5%和7.6%。

公司2025年前三季度实现GMV661亿元,较去年同期增长74.5%;收入463.72亿元,同比增长75.2%;经调整净利润18.10亿元,同比增长240.8%。

存货周转天数仅11.6天,有高效的供应链管理能力。

募资用途:

约25%用于提升供应链能力及产品开发能力;

约20%用于门店网络升级及加盟商持续赋能;

约20%用于品牌建设及推广活动;

约20%用于提升科技能力和数字化水平;

约5%用于战略投资和收购机会;

约10%用于营运资金。

晓鸣很忙此次IPO引入了8家基石投资者(基石阵容强大:腾讯、淡马锡等),占比近46.23%。

晓鸣很忙采用机制B,回拨10%;全球发售1410.11万股,香港发售141.02万股,一手是100股,共计14102手,预计是全员抽奖;甲尾申购需要48万本金,乙头申购需要72万本金;美股BTGO22号晚上上市,卖出后,能链接上晓鸣很忙,现在倍数是50倍了,等美股资金释放后,预计最终会在1200倍左右;由高盛和华泰保荐,有基石,有绿鞋,高盛历史保荐项目一般,华泰历史保荐项目更一般般。

按市值估算,鸣鸣很忙2025年PE约25倍;港股周黑鸭(约32倍)作为可比消费标的,行业平均PE为30倍,有一定的上涨水分。

随着国内消费复苏政策发力,下沉市场消费潜力释放,利好晓鸣很忙的增长;

同时,晓鸣很忙预计2026年门店规模突破2.5万家;公司正从“万店”向“万品”转型,向全品类探索,拓展公司优势,持续下沉市场;以及自有的供应链体系,加强自身的护城河;

晓鸣很忙,一手入场费2.4w,能隔离猴子军团的参与,今天消费板块上涨,也为其上市有提振作用,叠加上公司基本面和财务都很不错,有腾讯、淡马锡等基石阵容,应该能一鸣惊人。

但仍存在风险:首先是行业竞争加剧,低毛利率模式能否有持续性;

其次是门店扩张速度放缓,2025年日均净增门店从巅峰期20家降至18.5家,且关店数量逐年攀升,2025年前9月关店211家,加盟商盈利压力增大;

依赖单一业务模式,收入高度依赖商品销售,抗风险能力较弱。

所以你打不打呢?

龙旗科技出结果了,可以链接美股BTGO;

美股BTGO22号上市,卖出后能链接上晓鸣很忙;

此次资金使用率非常高呀!!

精彩评论