“华尔街靠交易赚钱,而你靠不交易赚钱。” —— 沃伦·巴菲特

刚刚过去的2025年,对全球股票市场而言,是一个表现异常亮眼的年份,尤其是美国股市。事后回看,很多人可能会自然而然地认为,这样的结果理所当然,甚至觉得特朗普政府的政策对资本市场天然友好。

但如果把时钟拨回当时,我们就不难发现,市场面临的环境远非确定,甚至可以说是不折不扣的不安与动荡。巨大的不确定性,才是2025年的主旋律。

2024年10月,美国经济学家努里埃尔·鲁比尼曾警告,特朗普若胜选,可能“显著提高美国经济陷入比衰退更糟糕局面的风险”¹。同年12月,他进一步指出,“新一轮通胀反弹正在形成,很可能拖累股市,并将十年期美债收益率推高至 8%”²。当特朗普在 2025年4月宣布所谓的“解放日”政策时,这些担忧迅速从理论变成现实。全球市场短时间内明显回调,各大媒体标题上充斥着对系统性风险的讨论。

与此同时,围绕人工智能估值泡沫的警示也几乎贯穿全年。2025年1月,美国著名的基金经理雷·达里奥在接受《金融时报》采访时直言,当前市场的定价水平已处高位,同时又叠加利率风险,这种组合极易引发泡沫破裂。他认为,“当下的市场状态,与 1998 至 1999年高度相似”³。其他多位重量级市场观察者也表达了类似观点⁴。

值得强调的是,笔者在这里并非否认滞胀或人工智能估值泡沫等风险的存在。风险本就是市场运行的常态。正因为不确定性始终存在,资产价格才会在预期与现实的拉锯中不断波动。

真正值得警惕的,是市场在定价时,对结果的假设变得过于单一。在市场中摸爬滚打多年的投资者都明白,最危险的阶段,往往出现在价格已经充分反映一种高度乐观、且缺乏弹性的预期的时候。一旦现实偏离这一预期,市场几乎没有任何缓冲空间。对投资者而言,真正困难的,从来不是知道风险的存在,而是在已知风险与未知风险同时存在的情况下,如何构建一个足够稳健、经得起冲击的投资组合并获得良好的回报。

举例来说,如果我们回顾过去几年(2023、2024和2025年),美国标普500指数的年度回报率分别达到 26.29%、25.02% 和 17.8%。在这样的环境中,大多数美国主动型股票基金经理都保持了高度市场敞口。从组合结构上看,他们并未采取防御性配置,而是不同程度地参与了市场上涨。

直觉上,这似乎是主动管理最容易胜出的阶段。市场整体上涨,流动性充裕,若判断方向正确并能选中优质公司,跑赢被动指数理应并不困难。但现实结果恰恰相反。

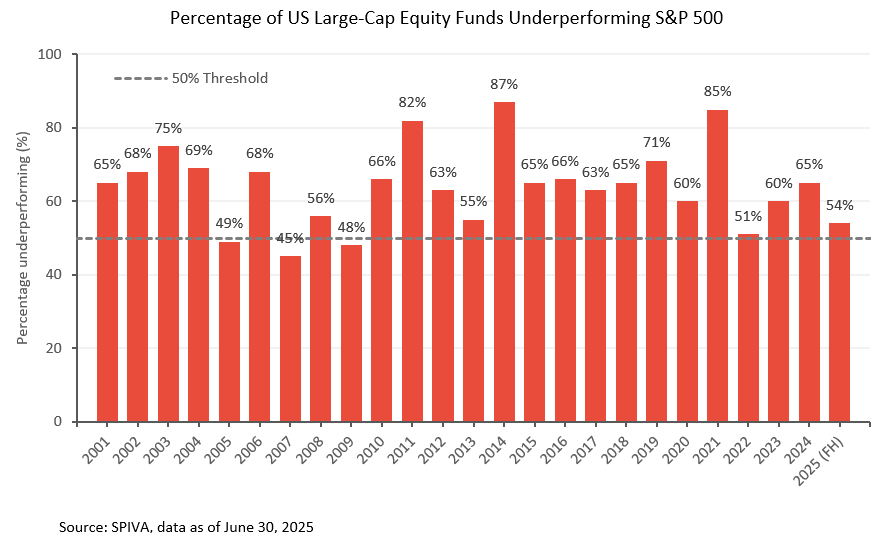

根据 SPIVA 数据统计显示,2025 年上半年,54% 的美国大型股主动基金跑输标普 500 指数。2024 年和 2023 年,这一比例分别为 65% 和 60%。

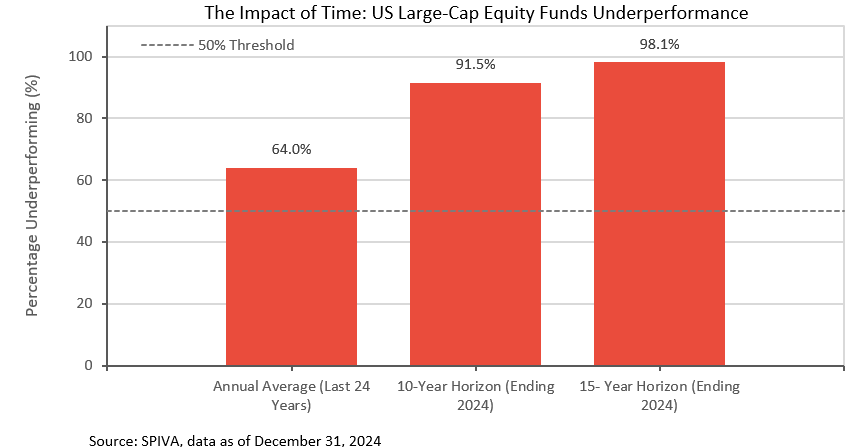

如果我们把时间维度拉长,分析结果更加清晰。在截至 2024 年底的十年周期内,91.54% 的美国大型股主动基金在风险调整后跑输基准;十五年周期内,这一比例进一步上升至 98.13%⁵。

那么问题来了:为什么会这样?在笔者看来,真正的原因是:市场并不奖励“判断正确”,而是会惩罚“结构脆弱”。

这里所说的结构脆弱,并非指市场价格短期波动,而是投资组合对回报集中度、资产配置方式、持续费用侵蚀以及择时偏差的高度敏感。这一逻辑不仅适用于选股,也同样适用于组合结构、流动性安排以及产品设计。

以 2025 年为例,晨星美国市场指数全年回报为 17.4%。其中约 7 个百分点,接近总回报的 40%,来自科技板块;另有 3.1 个百分点,约 18%,来自通信服务板块。换言之,接近 60% 的市场涨幅,由两个板块贡献⁶。英伟达与谷歌两家公司,单独各自贡献超过 2 个百分点,两家公司合计贡献了股票市场全年涨幅的四分之一以上。

这些分析表明,在股市中,极少数股票决定了绝大部分的市场回报。只要组合在这些核心标的上稍有偏离,即便整体仓位并不低,也会不可避免地落后于指数。

事实上,这一现象早已被系统性研究验证。亨德里克·贝森宾德的研究显示,在美国股市历史上,大约仅4%的美国股票,贡献了几乎全部长期净财富创造,而中位数股票在其生命周期内的回报甚至跑输美国短期国债⁷。股票回报呈现出极端的右偏分布。如果错过或低配少数几个极端赢家,那么长期跑输指数几乎是结构性的结果。

投资者需要明白,主动管理其实叠加了多重前提假设:在高度偏态的市场中选对公司,确保足够的风险敞口,持续覆盖费用成本,并在关键节点做出正确判断。任何一个环节出现偏差,都足以侵蚀长期回报。

未来某一天,雷·达里奥、努里埃尔·鲁比尼以及其他市场评论者,或许会被证明在方向判断上是正确的。经济衰退与估值修正确实会发生。但从判断正确到真正获利,中间需要极高精度的执行能力。这是一道极难跨越的门槛。

约翰·博格尔对此早有定论。他曾说过,“不必在干草堆里寻找那根针,直接买下整个干草堆即可”。我想补充的是,买下之后,“请提醒自己坚持长期持有”。

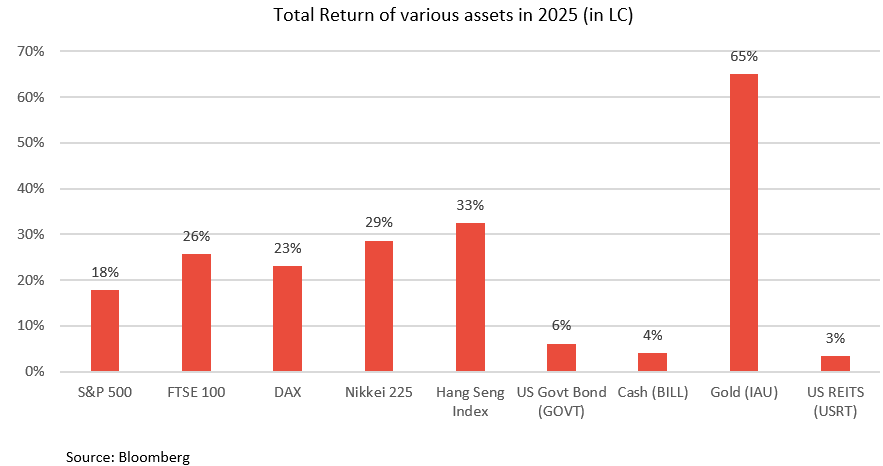

2025年,恰恰是“无为胜有为”这一理念的生动体现:少做反而更好。无论是美国、欧洲、日本或香港股票,还是债券、房地产信托、黄金,甚至现金,几乎所有主要资产类别在当年都取得了正回报,区间大致在 4% 至 60% 之间。

然而,坚持不作为,远比听起来困难。尤其是在投资者长期暴露于华尔街极具说服力的销售叙事之下。要知道,金融机构最擅长的,就是把复杂和昂贵的投资产品包装为致富发财的机会。

2025年8月,美国总统特朗普签署行政命令,允许401k退休计划以“分散配置”和“提升回报”为名,更广泛地投资另类资产⁸。该逻辑听起来颇具吸引力。如果耶鲁大学捐赠基金在大卫·斯文森任期内,通过大量配置私募资产实现了超过 13% 的年化回报,为什么普通投资者不能复制这一模式呢?

问题的关键在于,当选择变得复杂且不透明时,更多选择是否真的能给投资者带来更好的结果?笔者的答案:NO。在我看来,复杂性与准入门槛的降低,往往只会带来更高的成本。

统计研究显示,许多采用“捐赠基金模式”的大型机构,在扣除费用后,长期每年跑输简单的公开市场组合约2%至3%。而这一差距,几乎完全来自私募股权、房地产和对冲基金等另类资产⁹。如果拥有全职专业团队的机构投资者尚且难以创造超额价值,那么将同类产品引入零售退休账户,那些退休的散户投资者能获得更好的回报么?相信聪明的读者能够得出自己的结论。

2025年底,多只长期以稳定净值示人的非上市私募基金尝试登陆公开市场¹⁰。然而一旦这些基金的净值暴露于阳光之下,其净值迅速大幅下跌。最具代表性的案例是 Bluerock Total Income+ 房地产基金,上市首日即以接近四成折价交易。类似情况也出现在 FS Specialty Lending Fund。这些案例再次说明,私募基金中的净值,并不等同于市场价格。

《华尔街日报》公布的一项调查则从实践层面揭示了风险。以 Redwood 私募房地产债务基金为例,该调查显示,该基金收取了超过 5% 的年度费用,使用超过 25% 的杠杆,限制赎回,却因不需要每天或者每周公布估值而显得表面稳定¹²。

金融学者卢多维克·法利普的学术研究¹¹进一步解释了一个长期被忽视的问题:为何私募股权行业对外展示的“亮眼业绩”,往往并不能真实反映投资者最终获得的回报。私募股权行业高度依赖内部收益率(IRR)这一指标,而该指标在计算逻辑上隐含了两个关键假设:一是中途产生的现金流可以持续以同样的高回报率再投资,二是对较早实现退出的项目给予不成比例的正面反馈。

在这一框架下,大型私募股权机构如 KKR、Apollo,以及耶鲁等顶级捐赠基金经常披露的 20% 至 30% 的 IRR,看起来极具吸引力,但与实际创造的长期财富规模并不相符。IRR 之所以在行业中被广泛沿用,并非因为它真实反映了投资者的最终结果,而是因为这一指标在表现上显得“好看”,同时有效掩盖了高费用和持续成本对回报的侵蚀。

类似案例仍在不断出现,但结论并不复杂。流动性不足、结构复杂和估值不透明,并不会消除风险,只会推迟风险的暴露,而投资者需要支付的费用却在持续累积。当这些结构被引入零售投资体系时,最终承担成本的,往往是最缺乏评估能力、也最难承受损失的散户投资者们。

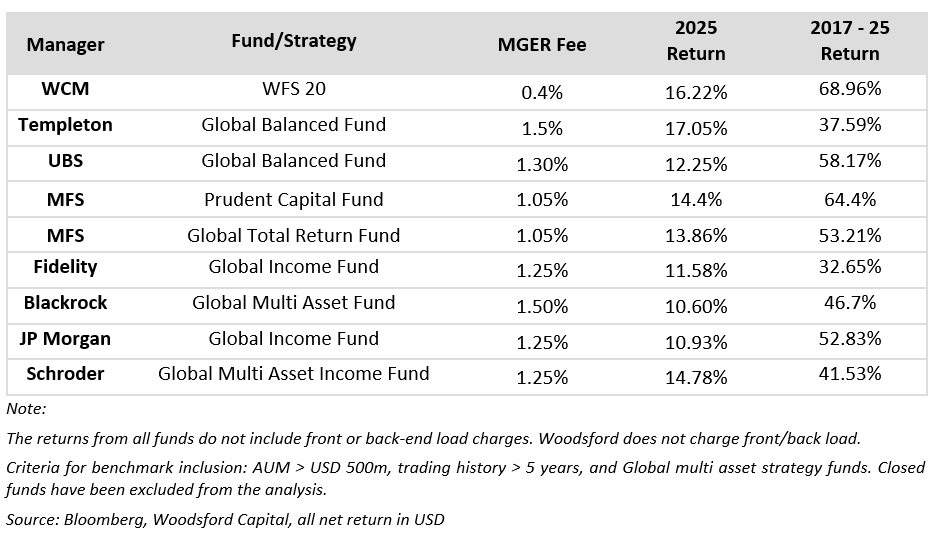

最后,按照惯例,向大家汇报一下我们今年的投资业绩。

上表比较了多只知名多资产基金的回报表现,包括我们的WFS。所有基金均为仅做多的全球多资产配置策略。WFS采用透明、系统化的投资策略,使用高质量、低成本 ETF,并以高度纪律化的方式进行再平衡。由于资产存放于独立管理账户,投资者始终可以清楚了解持仓情况。我们的管理费在同业中处于最低水平。

过去八年,该策略持续交付稳健结果。这一历史业绩再次印证了我们始终坚持的投资原则:控制成本,多元分散,严格执行纪律,并在周期中保持耐心。正如约翰·博格尔所言,“时间是投资者的朋友,而冲动则是敌人”。

在此,谨代表Woodsford Capital,感谢各位投资者长期以来的信任与合作,并祝大家在新的一年里,身体健康,投资顺利。

伍治坚

Woodsford Capital首席执行官

References

-

Business Insider, Roubini warns Trump victory could raise stagflation risk, Oct 2024

-

Business Insider, Roubini warns of inflation flare up and 10 year yields at 8%, Dec 2024

-

Financial Times, Ray Dalio on market cycle and AI valuations, Jan 2025

-

CNBC, IMF and Bank of England warn of AI bubble, 2025

-

S&P Dow Jones Indices, SPIVA US Scorecard, Year End 2024

-

Morningstar Research, Bella Albrecht, These Stocks Drove the Market’s Gains in 2025, Jan 2026

-

Bessembinder H., Do Stocks Outperform Treasury Bills?, Journal of Financial Economics, 2018

-

White House Fact Sheet, Democratizing access to alternative assets for 401k investors, Aug 2025

-

CFA Institute Blog, The Endowment Syndrome, Dec 2024

-

Wall Street Journal, When Your Private Fund Turns 1 into 60 Cents, 2025

-

Financial Times, Ludovic Phalippou on private equity performance metrics

-

Wall Street Journal, This New Investing Idea Isn’t Right for Your Retirement Plan

精彩评论