白银,这个你拿去求婚,对方扭头就走的“不贵”金属,去年年初至今暴涨了214%。不管你是投资大佬,还是“金融消费者”,又或是连户都没开过的路人小白,近期或多或少应该都听说“白银价格暴涨”、“白银需求爆发”之类的言论。

继续追高?保持观望?Or 止盈离场?该怎么操作?谈谈我的个人看法。

白银的上涨逻辑

要想弄懂白银会不会跌,首先要弄明白白银为什么涨。在我看来,主要有四个核心因素。

1. 工业需求持续增长

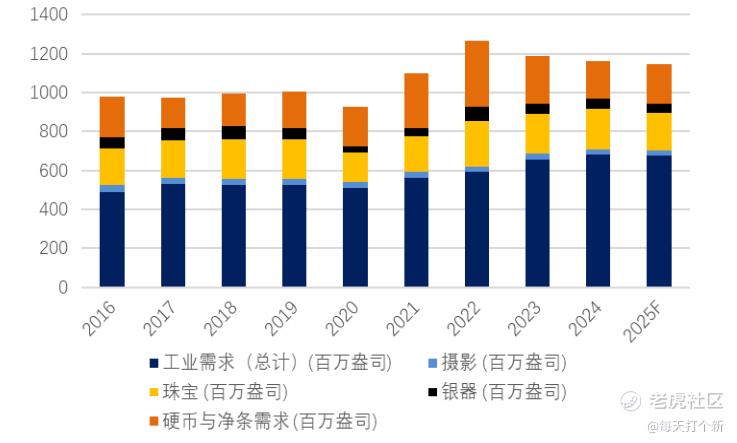

白银与黄金不同,黄金主要是投资(避险)和消费(首饰)需求,而白银的需求有约60%来自于工业。

白银的工业需求主要来自于光伏、新能源、半导体行业。

光伏是白银的需求大户,占总白银工业需求的一半左右。2025年全球光伏装机预计超 600GW,同比增长约10%,主要驱动因素是 TOPCon/HJT技术渗透率提升。与此同时,新能源汽车销量的持续上升和AI工业化的推进也扩大白银的需求。

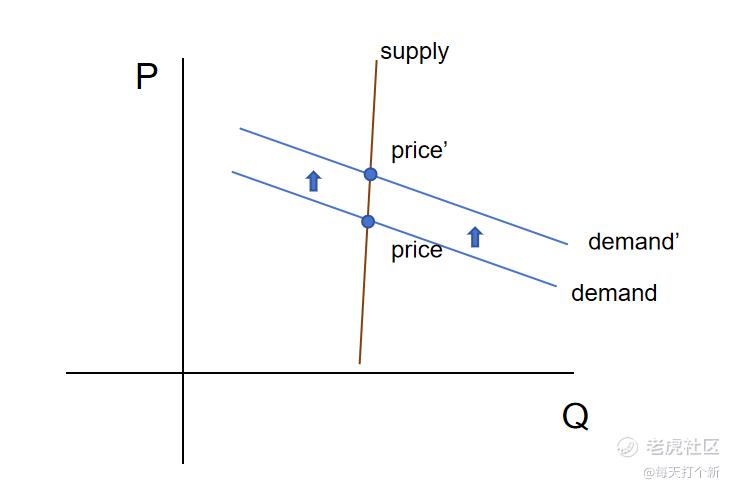

而白银作为金矿、铜矿等矿山的伴生矿产,一般供给较为稳定,相当于是需求曲线向上平移,但供给曲线不变,而这就自然而然带来价格的上升。

2. 黄金“先富带动后富”

2025年初之时,由于降息预期强化,黄金发起了第一波攻势,后续“金毛牌Excel关S表格”的出炉,又加剧了市场对通胀以及ZC不确定性的担忧,引爆避险情绪,黄金站上3500点。

但白银由于避险和抗通胀属性不如黄金,涨幅滞后,2025年年初至5月仅上涨不到20%,金银比(单位金价除以单位银价)一度达到106(历史均值在80左右)。

作为历史相关性较强的两种贵金属资产,这波“黄金先富”为后来的“白银后富”提供了初始势能。

3. 小金毛的关S导火索

2025年八月,小金毛将白银列入关键矿产,预示着未来美国ZF很有可能对白银加征关税。

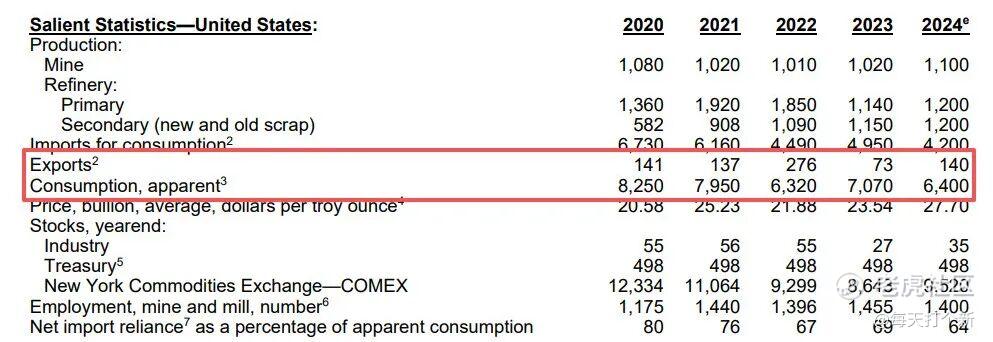

根据US Geological Survey,美国一直是白银消费大国,以2024年为例,全年进口6400吨,出口仅140吨,净进口6260吨。

小金毛的关S大棒一下来,大伙慌了,赶紧疯抢,叠加之前需求上升和黄金先涨带来的势能,成为白银起飞的直接导火索。

4. 越滚越大的雪球

白银启动后,短短两个月价格就上涨了38%,几乎持平过去一年的总涨幅,如此疯狂的行情,自然吸引了大批投机者的关注。现货不好买,期货门槛高,ETF自然就成了他们的首选。

而白银ETF在发行份额时,大多需要现货白银的背书,投机者的涌入,使他们虽然没有实际持有白银现货,却带来了大量白银需求,导致供需缺口进一步扩大。

白银异常上涨,很多不信邪的空头和量化也闻风而来,这下子精彩了,白银一路高歌猛进,头铁空头一路爆仓,成为多头燃料(空头平仓需要买入标的)。

雪球就这样滚起来了。

白银价格可能到头了

我从2025年年初开始看多黄金,目前Return 107%,其实还不错了,

但跟白银一比,银价2025年年初至今已经涨了214%,如果是2倍那就是400%多的涨幅,完全不够看。

白银入场追高?我个人认为这波疯牛可能要到头了。

1.严重偏离的金银比

白银涨幅远超黄金,天然带来一个关键问题,那就是金银比。上文提到,历史金银比基本在80左右波动,即使偏离也最终会均值回归。

而现在,金银比已降至51!未来或有较高概率是要回弹的。

2. 实际需求影响或低于市场定价

有人说,逻辑变了啊,需求增长了啊,白银更值钱不是很正常。

诚然,白银需求增加但供给平稳带来银价天然上涨,但这真的是根本原因吗?

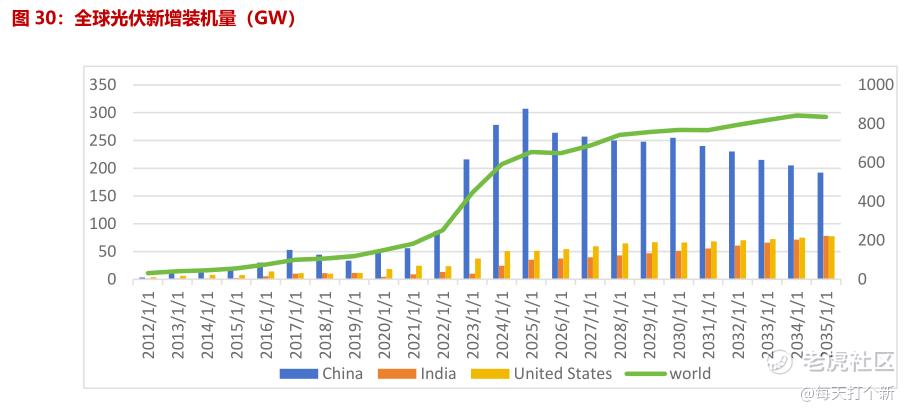

通过下图我们可以发现,全球光伏新增装机量2024年增长超200GW,2025年预计同比增长50-60GW。

但2024年全年银价仅上涨21.55%。根据上文图表,2025年白银工业需求,似乎并没有上涨太多,基本持平。

单单基于需求侧,白银上涨没有问题,但是涨幅200%是不是太多了呢?

光伏行业N型电池(以TOPCon和HJT为主)渗透加速,虽然银需求量因产量爆发而大增,但单位银耗反而是降低的,且随着光伏大国中国新增装机量未来逐渐下降,全球光伏装机量增长趋缓,穿透到白银需求后还剩多少,仍存未知。

因此,我对需求端的观点是,需求增长带来白银上行逻辑没有问题,但是目前银价的涨幅已经远超合理涨幅。

至于外面那些研报里写的什么多轮驱动价格上行,银价逻辑不变,需求为价格提供强劲支撑之类的言论,我个人认为只是在试图为市场表现提供一个看似合理的解释,通俗来说,就是:屁股决定脑袋。

所以我认为,白银的疯涨主要因为投机和关S,需求上升是上涨的根本原因,却不是疯涨的根本原因,这两者有本质区别。

3. CME和关S同时出手,疯牛要结束了?

2011年5月,芝加哥交易所CME8个交易日内5次上调白银Futures保证金,累计上调幅度高达150%,随后,银价应声崩盘,2周内暴跌30%。

无独有偶,这次CME也出手了。

2025年12月12日,CME首次上调白银保证金,随后一个月内迎来4次调整,前三次调整将保证金上调62.5%,最后一次直接砍机制。

虽然幅度不及2011年,时间窗口也更加温和,但也标志着监管已经开始介入。

并且,1月份最后一次调整直接改变了制度,从每手收取固定金额改为了收取9%的名义价值,这就意味着,如果你满仓,不光银价下跌你可能爆仓,银价上涨,如果你保证金不够的话,也可能被强制卖出。

按照当前价格计算,一手白银Futures保证金高达40000美金,相比去年12月调整前,涨幅达100%,

喜欢打游戏的兄弟们都能明白,砍数值尚可接受,砍机制是最难受的。

另外,昨晚小金毛表示关键矿产将对进口产品设定价格下限,而非按百分比征S,缓和了贵金属的关S紧张情绪,导致近期大涨的白银与铂族金属均大幅回调。

金银比和需求数据提供定量判断,CME和关S提供诱因,且刚好针对上文提到的两个疯涨的根本原因。因此我认为,白银这边趋势可以接近到头了。

多金空银,量化中性策略

虽然我中期看空白银,但目前白银整体依然在上涨趋势,直接裸空,还是有相当的风险,毕竟市场也不一定这么给我面子,刚说完就暴跌。且多头还有天然的补仓动力,一插到底的美梦还是少做为妙。

那么,有没有更稳妥的策略,能在风险可控的情况下,直接入场,还不用考虑择时的问题?

有的,那就是多空中性对冲策略。

所谓多空中性对冲策略(Long-short hedging),实际上是对冲基金的一种经典策略,常用于两只原本同涨同跌高相关性的股票,如有一方突然暴涨,这个时候你就可以买那个还没涨的,卖那个已经涨完了的,这样可以对冲掉系统性风险(beta),赚取二者后续走势缺口收窄带来的Alpha。

Long黄金Short白银,就是这个逻辑,它锚定的是金银比。

这个策略实际上就是搏一个金银比回归合理水平的预期,认为白银相对黄金来说,未来涨得少跌得多,金银将会回升。

直观来看,你看看下面这个图,你觉得金银比未来是继续往下插的概率大,还是上涨的概率大?

但是,白银的波动性比黄金大,经过回测,近期白银的波动约为黄金的5倍,黄金白银1:1的话肯定是达不到对冲效果的。

因此,比例要调整至1:5,即如果要实行这个策略,那么你每short100的白银,就要long500的黄金,这样才能把beta对冲掉。

不要忘了再平衡,价格变动后,这个比值也会相应变动,这个时候你就需要将其重新调整回1:5(严格来讲,应该用近期(比如最近一个月)金银涨跌幅的比值),周期可以是3个交易日,也可以是1周或其他时间间隔,视自己情况而定,越短的周期交易成本越高,但风险控制越稳;越长的周期交易成本越低,但会有风格漂移的风险。

如果执行这个策略,那不管金价银价上涨也好下跌也罢,只要未来金银比收窄,那就有收益,且风险比单边做short白银要小的多。

写在后面:

这篇文章本来昨天写的,都已经跟峮里分享过了,详情如下。

结果如上图所示,昨天在搞龙旗科技的文章,没空写了,所以今天才发。

没想到啊,小金毛这么给面子,昨晚宣布新政C,白银今天夜盘大跌,截至目前,虽然回升了一些,但还是有3.5%的跌幅。

首先声明,我没有小金毛的微信,我也不知道他要宣布新政C,这波刚好吃到下跌存在一定的运气成分。

但这也是这个策略的优势之一,不用择时,就不会踏空任何一波行情。

精彩评论