🚀📊 $RBRK 股价回到了 Q3 之前,但公司的基本面已经完全不是同一家公司了。

这正是我认为市场出现明显错配的地方。

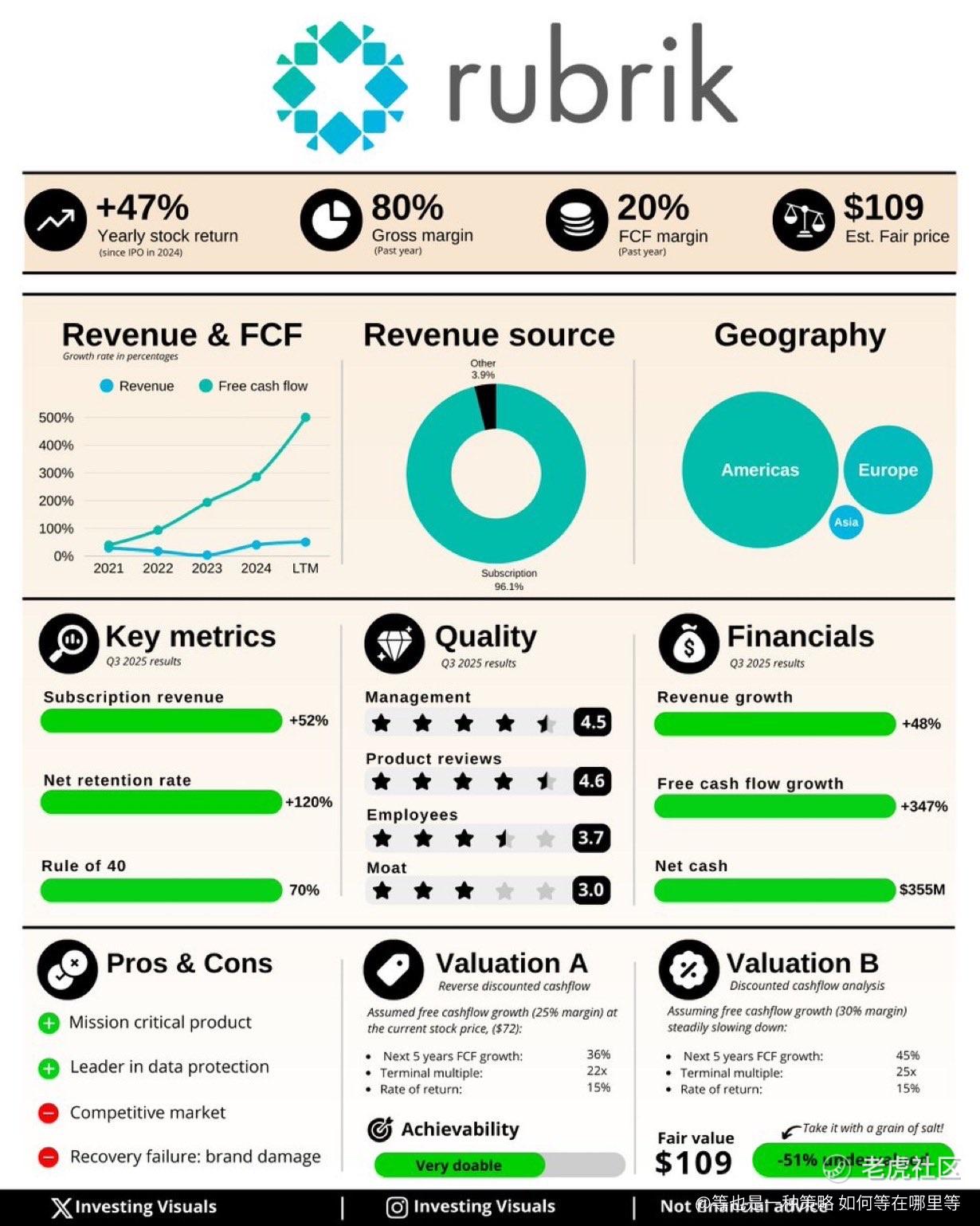

先看几个最关键、最难被“包装”的指标:

订阅收入同比 +52%

自由现金流 +347%

净留存率 120%

这些数字组合在一起,说明的不是“恢复”,而是进入了质量跃迁阶段。

Rubrik真正的价值,不在于一次性销售,而在于它已经把自己牢牢嵌进了企业的数据基础设施里。

订阅收入的高速增长,意味着客户不是试用,而是在持续扩大使用范围。

而自由现金流的爆发式改善,尤其重要。

这通常只会发生在两种情况下:

要么公司大幅削减增长投入(这里不是),

要么单位经济模型开始真正转正。

120% 的净留存率,则直接说明一个事实:

老客户给的钱,正在比去年更多。

在当前的企业软件环境里,这个指标的含金量被严重低估。

它意味着产品已经从“可选项”变成了“不能关”的系统级组件。

那为什么股价还能回到 Q3 前?

因为市场仍然习惯用旧叙事给它定价:

安全支出放缓、企业IT预算谨慎、云安全竞争激烈。

但问题是,数据安全与勒索攻击并不是“可以等一等”的事情。

随着 #AI、云迁移、混合架构全面展开,数据本身正在成为企业最脆弱、也最昂贵的资产。

这也是为什么像 $RBRK 这种,专注在“恢复能力”而不只是“防御”的公司,反而越来越重要。

攻击不可避免,但是否能在最短时间内恢复,直接决定企业的生死线。

从估值角度看,这是一家:

收入高速增长

现金流质量显著改善

客户粘性持续上行

却被当作“普通安全股”来定价的公司。

当然,市场不会永远忽视执行。

一旦自由现金流趋势被确认,估值逻辑往往会切换得非常快。

站在现在这个位置,真正的问题反而是:

当你看到一家企业软件公司在增长、现金流、留存率三条线上同时走强,你会把它当作反弹,还是当作重估的起点?

📬我会不定期分享10倍潜力交易机会及热门股的关键趋势的观察与分析。

欢迎订阅,别错过下一次爆发前的布局窗口。

$RBRK #Cybersecurity #DataSecurity #EnterpriseSoftware #FreeCashFlow #SubscriptionModel #AI #CloudSecurity

精彩评论