轻松健康集团正式进入招股阶段。

12月15日,公司公告启动全球发售,发行2654万股,发行价22.68港元,预计12月23日在港交所主板挂牌。从时间点看,这并不是一个情绪特别友好的窗口期,港股整体对“新经济”“科技+服务”的估值都偏克制。

但轻松健康还是选择了这个阶段上市,本质上说明一件事:这家公司认为自己的业务,已经从“讲模式”,走到了“交答卷”的阶段。

这篇文章不打算复述招股书条款,而是站在投资者的角度,系统梳理三个问题:第一,它现在到底在做一门什么样的生意;第二,过去几年“增收为先”的财务逻辑是否站得住;第三,AIcare到底是不是一个能持续放大的能力,而不是一次性故事。

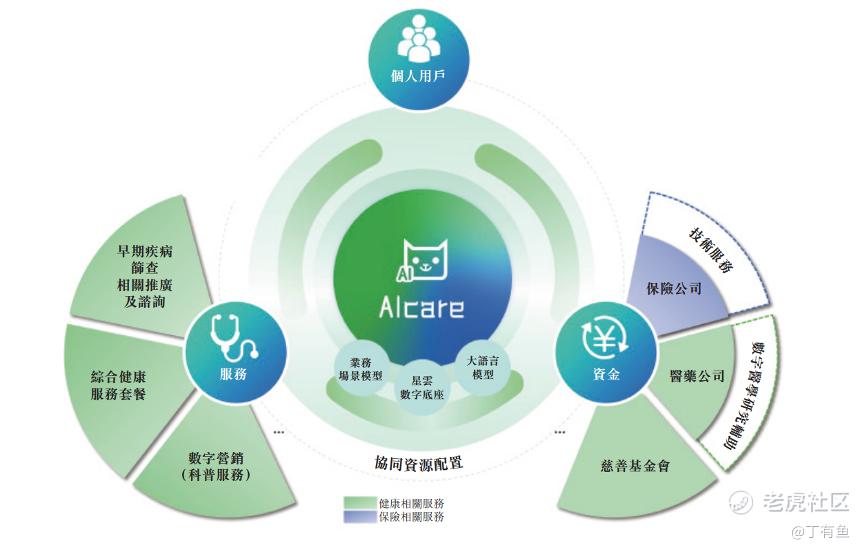

一、轻松健康不是传统互联网医疗,而是健康×保险的平台

如果只用一个标签形容轻松健康 $轻松健康(02661)$ ,我更倾向于称它为:以健康服务为入口、以健康保险为核心变现的数字化平台。

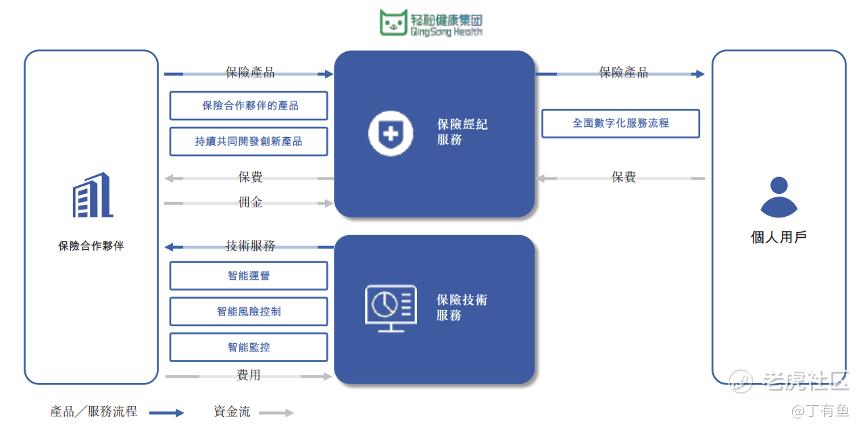

这一点在招股书中其实非常明确。公司围绕“预防—管理—保障”这条主线,搭建了两个核心业务板块:数字综合健康服务,以及数字综合保险服务。两者并不是并列关系,而是明显存在协同。

健康服务负责制造长期场景,保险服务负责承接风险与变现。

从行业位置看,根据弗若斯特沙利文数据,按2024年收入计算,轻松健康在中国数字综合健康服务及健康保险服务市场中排名第十,在数字健康服务细分市场中排名第七。这个排名不算“头部”,但有三个关键词值得注意:增长快、模式完整、技术驱动。

在一个并不追求爆发式增长,而是强调长期稳定需求的行业里,这种结构完整度,往往比短期规模更重要。

二、这是一个明显“先把规模跑出来”的阶段

把核心财务数据放在一起看,公司的发展阶段其实很清晰。

收入端,2022–2024年分别为3.94亿、4.90亿、9.45亿元,三年复合增长率54.9%。2025年上半年收入6.56亿元,同比增长84.7%,增速依然非常快。

但利润端明显慢下来。2022–2024年经调整净利润分别为1.49亿、1.47亿、0.84亿元,2025年上半年为0.51亿元,同比增幅只有11.3%。

如果只看这组数字,容易得出“增收不增利”的结论,但结合业务结构变化,其实更像是一次主动的阶段性选择。

过去,保险经纪业务是公司最核心的收入来源,这是一门轻资产、高毛利的生意。但它的天花板也相对清晰。近两年,公司明显加大了健康服务板块的投入,涵盖健康内容、早筛、体检、慢病管理以及医学研究支持等场景。这部分业务毛利率不高,却能显著延长用户生命周期。

换句话说,公司在牺牲部分短期利润的情况下,选择把业务层做厚,而不是只守着高毛利但增长有限的保险分销。

从资本市场角度看,这种路径并不陌生,很多平台型公司在中期都会经历类似阶段,关键在于后续是否能看到效率改善。

三、用户质量是被低估的地方,这是能复购、能续费的人群

相比财务数据,我反而更看重轻松健康披露的用户结构。

截至2025年6月,公司注册用户数1.684亿,微信生态粉丝5970万。其中20–45岁用户占比60.4%,这是健康险与长期健康管理需求最集中的人群。发现纳入腾讯生态了,腾讯 $腾讯控股(00700)$ 也是轻松健康的早起投资者之一。此外也发现,阳光保险 $阳光保险(06963)$ 也持股轻松健康。

更重要的是转化质量。注册用户中,近46%拥有多项保障,人均持有保单2份,第13个月保单留存率达到92.2%。

这组数据说明,轻松健康的平台用户并非一次性使用者,而是具备长期保障意识和持续付费能力的人群。在健康险行业里,一年后仍能保持90%以上留存,本身就是非常稀缺的指标。

这也是为什么公司愿意持续投入健康服务,而不是只做“卖保险”——它在为未来更高质量的转化打基础。

四、AIcare是否站得住脚,关键看是不是跑在系统里

关于AI,市场已经被“讲故事”讲得很疲劳。但轻松健康有一个相对清晰的特点:AIcare并不是一个独立产品,而是整个业务系统的中枢。

AI技术贯穿在健康管理、内容推荐、保险定价和理赔审核等核心环节。旗下生成式AI产品“轻松问医Dr.GPT”,已经在智能问诊、慢病监测、早筛提醒和风险评估等场景中实际落地,而不是停留在展示层。

同时,AIcare还直接服务于B端保险公司,用于精算、风控和效率提升,这决定了它不是一个“可有可无”的附加功能。

从投入看,截至2025年6月,公司已拥有58项发明专利、39项软件著作权,完成6个算法模型备案,研发人员占比43.3%。在健康保险科技领域,这样的研发密度并不多见。

是否能真正转化为利润,还有待时间验证,但至少可以确认,公司在技术上的投入是“长期型”的,而不是IPO前的包装。

五、不是快钱,但值得长期观察

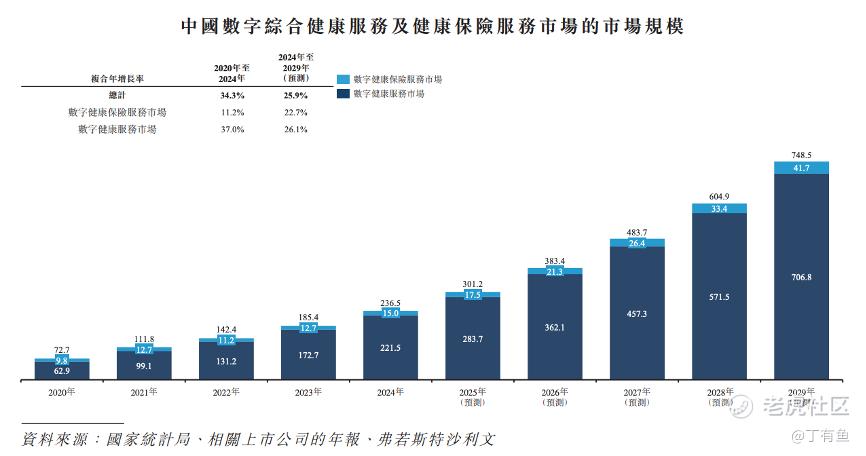

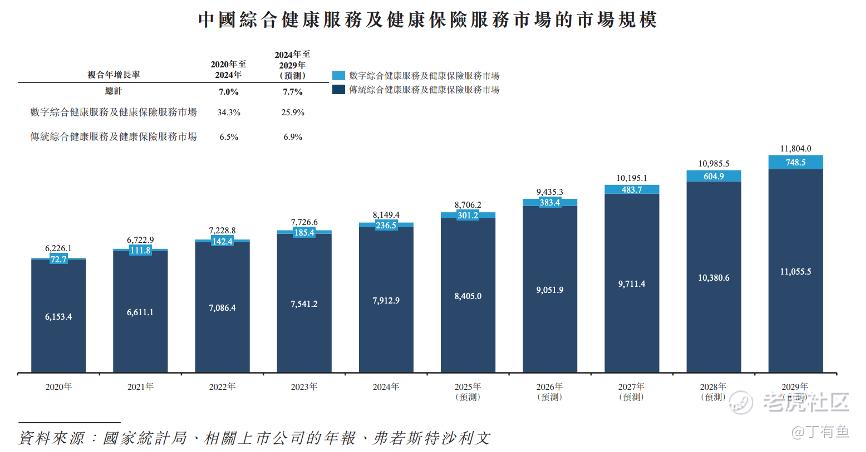

根据弗若斯特沙利文预测,2024–2029年中国综合健康服务及健康保险市场年复合增长率约7.7%。这不是一个爆发式赛道,但政策确定性高、需求稳定,适合能持续积累用户和数据的平台型公司。

站在IPO这个节点,它并不是那种一上市就讲“重估”的标的,但它的业务结构、用户质量和技术投入,决定了它具备持续演进的可能性。短期看,利润释放节奏仍然偏慢;中期看,健康服务效率、用户转化率和AI对保险端的赋能,是几个关键观察点。

如果后续能看到健康服务毛利率改善、转化效率提升,以及AIcare在保险风控和定价上的实质贡献,这家公司在港股的定位,有机会从“概念型”逐步走向“平台型”。

轻松健康不是在赌一次行情,而是在尝试把健康需求,转化为一门可长期运转的商业系统。这次打新可以参与一下,虽然这条路不快,但如果走通,空间并不小。

精彩评论