公司名称:西藏智汇矿业(02546.HK,以下简称“公司”)

保荐机构:国金、迈时

绿鞋:无

基石投资者:40.78%

募集期:12月11日-12月16日

上市日期:12月19日

主营业务:有色金属采矿、冶炼、销售

一、保荐人、绿鞋、基石

国金、迈时保荐,无绿鞋,40.8%的基石。

国金冒头次数不多,今年就保了香江电器,套了不少人。

迈时更是初出茅庐,智汇矿业是他家的处女票。

没有绿鞋,新规后没有绿鞋的票,海西新药20%的涨幅在里面都算弟弟。

两家基石,一是招金矿业旗下的斯派柯国际,另一个是大湾区基金,这是几个业内大佬一起搞的OFC,挺有实力。

打新指数:★★★★

二、孖展情况

机制B,10%,公配1.2万手,比较少。

截至首日下午4点,孖展28.65倍,总额15.76亿,不算爆火。

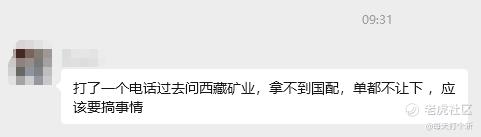

但是,没有对比就没有伤害,隔壁希迪智驾,2.55倍,1.82亿......

打新指数:★★★★

三、估值测评及基本面分析

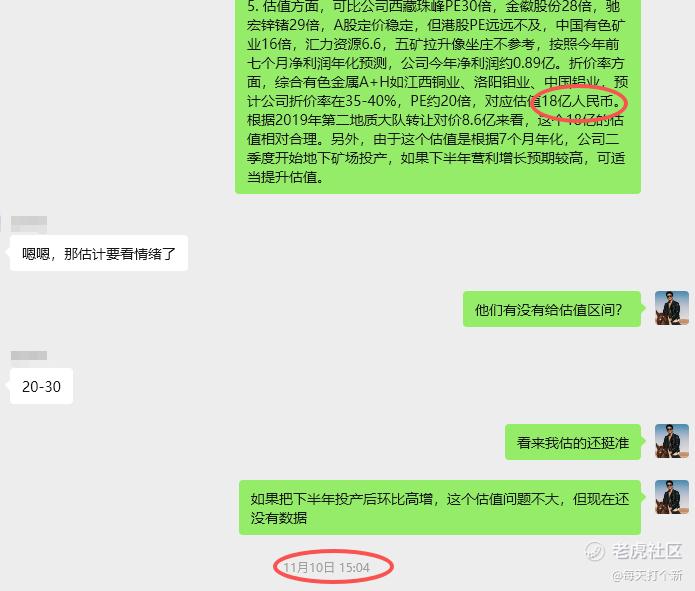

11月份就有这个项目的国配消息,整体看下来公司还算OK,我给的合理估值参考是18亿人民币(20亿港币)。

然而,由于当时给的区间是20-30亿,如果上限定价那就很危险,所以综合考虑后打算暂时不拿看看情况。

今天出来最终定价20-22亿,这个价格其实是比较稳健的,哪知问的时候已经没了。

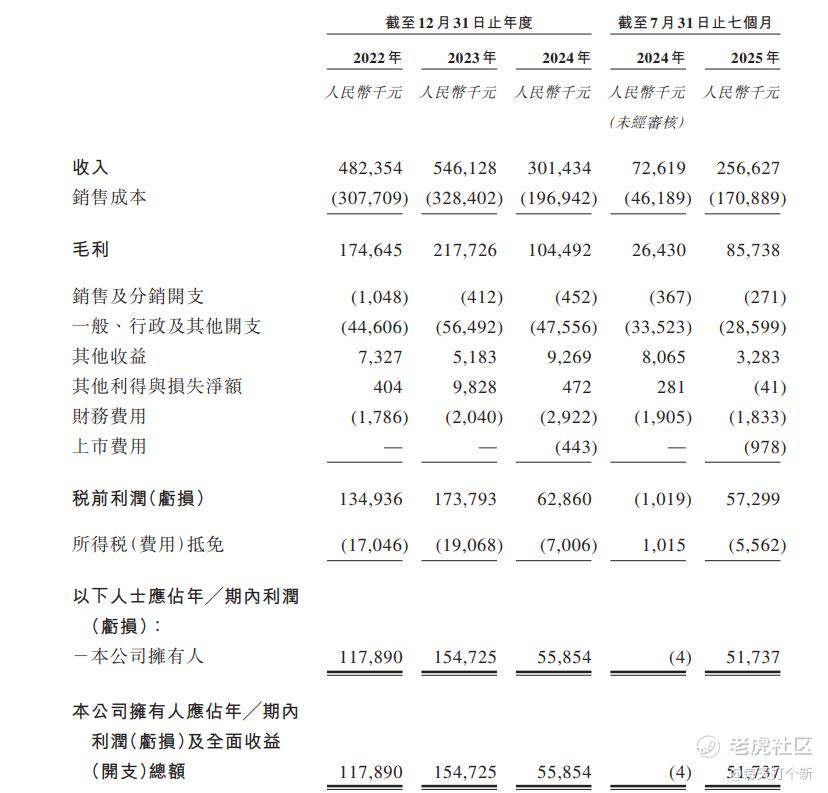

看看公司情况。公司2024年因为产线升级和天气原因,两条产线停产,今年4月恢复全面运营,今年前7个月同比增长255%。

露天矿场矿石量所剩无几(1438千吨),但地下矿场今年二季度投产,总储量10623千吨,平均品味除了锌略有下降,铅、铜、银均有所上升,该地下矿场每年可供应400千吨矿石(高于2022、2024年,与2023年基本持平)

但需注意,一般地下矿场开采成本会高于露天矿场,不过具体数据我在招股书没找到。

公司在资产结构方面还是有一些问题的。

公司财务费用逐年升高,负债高企,流动比例速动比率均小于1(仅2025年7月底流动比率为1,而这主要因为公司2025年流动负债的银行借款下降,但长期借款上升,总体上升),偿债能力堪忧。

2025其他应收款与预付款相较2024年底翻倍,与2022、2023年相比,增长约7倍、4倍,应收款的主要增量来源于上市相关的递延发行成本和给设备供应商的预付款。

递延发行成本主要是提前支付的承销费、保荐费、审计费等,如果成功发行则资本化,发行失败则费用化(可能存在“条件性退款”),而给设备供应商的预付款,由于这两年在升级、建造产线,这部分短期内多出来的预付款不算过于异常。

至于估值,基本维持之前看法,大约就是20倍左右的PE,20亿市值,本次发行价20-22亿,像这种有资源背书的公司,优势就是只要对应资源(铜锌铅)价格不跳水,公司估值一般不会崩盘,即使破发,亏损可能也比较有限。

打新指数:★★★★

总结:

公司的优势很明显,在两条产线及地下矿场4月投产的情况下,今年前7个月利润就达到了去年全年的90%左右,预计今年下半年的业务无论是环比还是同比都将迎来一波可观的增长。

之前说哈士奇可以打,这两天结合孖展遇冷,以及之前没有考虑到的分析逻辑,可能需要谨慎一些,具体策略见球。

至于希迪智驾,明天发。

打新指数:★★★~★★★★★

附:京东工业、宝济药业复盘

宝济药业翻倍符合预期,我们本来能报2000万的国配单,结果下手慢了就被抢了,果真是犹豫就会败北。

京东工业暗盘小跌,首日绿鞋发力,最终平收,符合预期。

但这不是我要说的,我想说的是,京东捂嘴这个动作是不是有点过了。

老猫打个新京东工业发的第一篇文章直接被和谐。

我这边的文章,读过的朋友的应该有印象,不算负面,最多说了一句公司这个估值透支了未来潜力。

结果,FT的文章没了。还有粉丝在线留言,说京东工业的文章咋还没发,结果就是:

“京东咋还没发?” “我发了呀” “不你没发” “不我发了” “不你没发”

什么意思?只手遮天?

精彩评论